Tamaño y Cuota del Mercado de Vidrio para Envases de Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

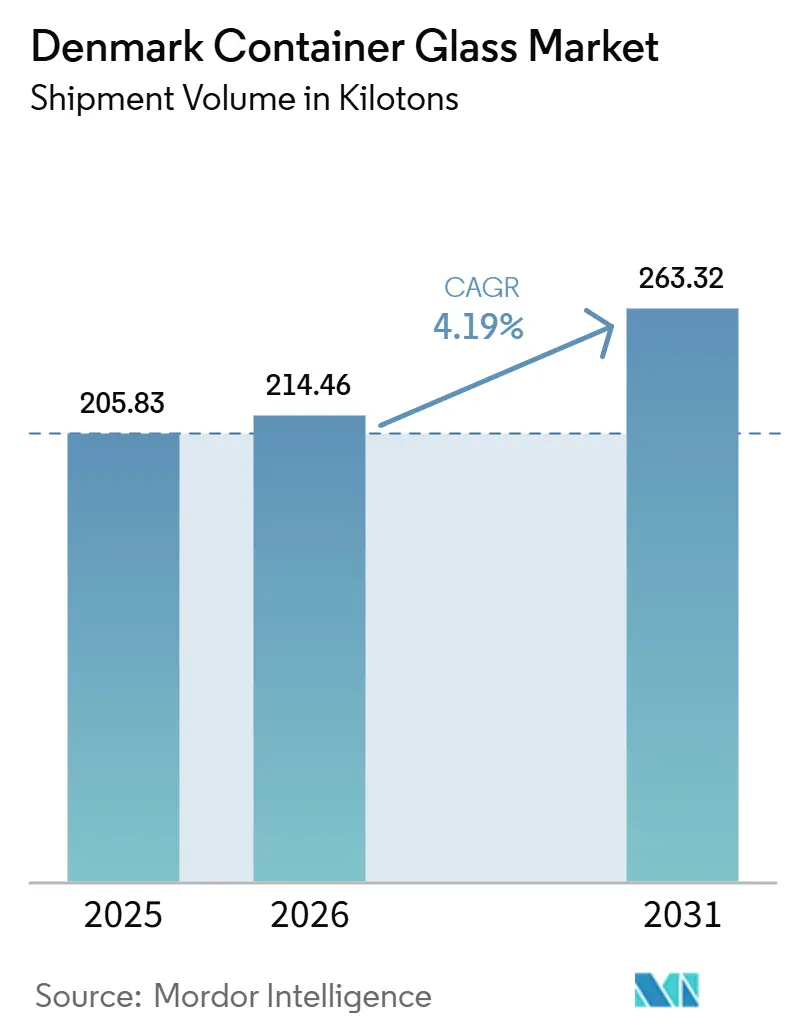

| Tamaño del mercado en el año base (2025) | 205.83 kilotones |

| Volumen del Mercado (2026) | 214.46 kilotones |

| Volumen del Mercado (2031) | 263.32 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Dinamarca por Mordor Intelligence

Se espera que el tamaño del Mercado de Vidrio para Envases de Dinamarca en términos de volumen de envío crezca de 205,83 kilotoneladas en 2025 a 214,46 kilotoneladas en 2026, y se prevé que alcance las 263,32 kilotoneladas en 2031, con una CAGR del 4,19% durante el período 2026-2031.

El mercado está siendo respaldado por un claro alejamiento del envasado plástico, ya que las normas de envasado de la UE y el propio marco de responsabilidad del productor de Dinamarca hacen que los formatos reciclables resulten más atractivos para los propietarios de marcas. Los sistemas de recogida circular, la actividad de recarga y las sólidas prácticas de recuperación del vidrio también proporcionan al mercado una base práctica que muchos materiales no poseen en la misma medida. El posicionamiento premium en los bienes de consumo envasados continúa favoreciendo al vidrio porque refuerza la protección del producto, la visibilidad en el lineal y los atributos de calidad de marca. Al mismo tiempo, la producción nacional está concentrada en una sola planta danesa, por lo que el crecimiento a medio plazo también depende de si el marco normativo permite que el suministro local siga siendo viable frente a las importaciones procedentes del resto de Europa. Esta combinación de apoyo regulatorio, demanda premium y tensión en el lado de la oferta otorga al mercado de vidrio para envases de Dinamarca una trayectoria de crecimiento estable, aunque estrechamente vigilada.

Conclusiones Clave del Informe

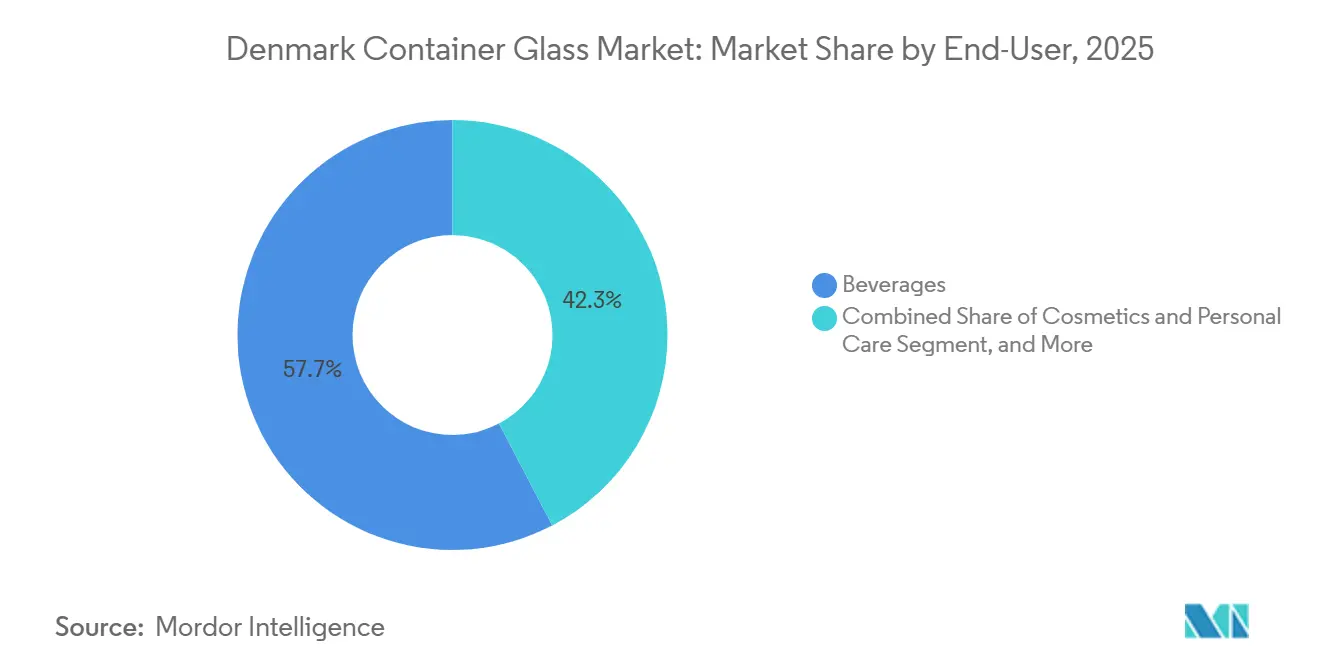

- Por usuario final, las bebidas representaron el 57,68% de la cuota del mercado de vidrio para envases de Dinamarca en 2025, mientras que se prevé que la perfumería se expanda a una CAGR del 6,80% hasta 2031.

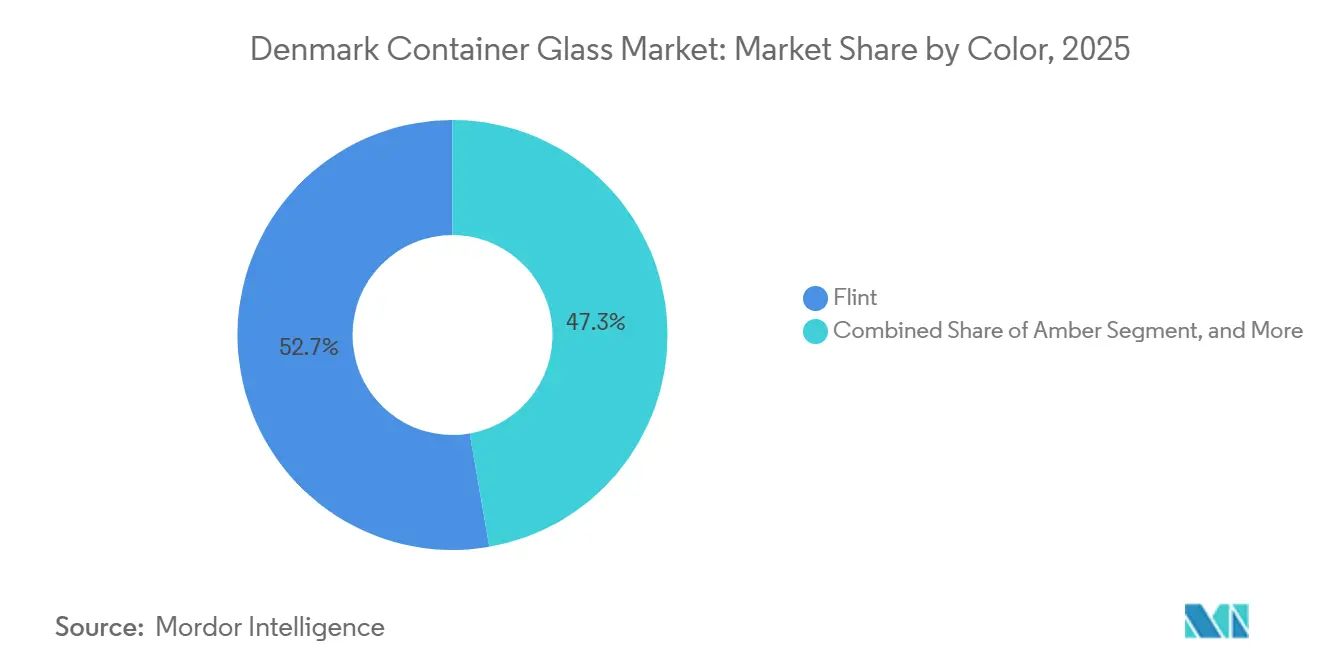

- Por color, el vidrio transparente representó el 52,74% de la cuota del mercado de vidrio para envases de Dinamarca en 2025, mientras que se proyecta que el ámbar registre la CAGR más rápida, del 4,73%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Demanda de Soluciones de Envasado Sostenible | +1.2% | Dinamarca y la región nórdica en general | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones Gubernamentales sobre Residuos Plásticos | +0.9% | A escala de la UE, con efecto a corto plazo en Dinamarca | Corto plazo (≤ 2 años) |

| Preferencia del Consumidor por Productos Ecológicos y Premium | +0.7% | Dinamarca, mercados premium de la UE | Mediano plazo (2-4 años) |

| Fuerte Énfasis en las Prácticas de Economía Circular | +0.5% | Dinamarca, con refuerzo a escala de la UE | Medio plazo (2-4 años) |

| Crecimiento en las Industrias de Uso Final | +0.3% | Mercado doméstico danés, con proyección hacia las exportaciones nórdicas | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales Favorables y Campañas de Concienciación | +0.2% | Nacional en Dinamarca, con primeras ganancias en municipios urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Envasado Sostenible

La demanda de envases más sostenibles ha reforzado el papel del vidrio en los bienes de consumo envasados daneses, especialmente donde los propietarios de marcas buscan un material que pueda reutilizarse y refundirse a escala. La operación danesa de Ardagh Glass Holmegaard sigue siendo central en este sistema, con una producción anual de alrededor de 800 millones de botellas y envases procedentes de su planta de Holmegaard. En abril de 2025, VANA finalizó acuerdos de tratamiento que cubrían aproximadamente 125.000 toneladas de envases de vidrio y metal daneses, con un objetivo de más del 95% de reutilización o reciclaje.[1]VANA, "Mejora Significativa de la Calidad del Reciclaje Danés de Vidrio y Metal," VANA, vana.dk Esos acuerdos también introdujeron un modelo en cascada que clasifica las mejores botellas para su recarga antes de que el material restante se destine a la producción de calcín, lo que aumenta el valor del material y reduce la carga de la refusión por sí sola. Esto es relevante porque los objetivos de sostenibilidad están ahora configurando las decisiones de aprovisionamiento en términos prácticos, no solo en afirmaciones de marketing, y el vidrio se beneficia cuando los compradores pueden vincular las decisiones de envasado a resultados de reutilización y reciclaje. Como resultado, el mercado de vidrio para envases de Dinamarca continúa ganando apoyo donde la circularidad debe demostrarse en sistemas operativos en lugar de prometerse en los mensajes de marca.

Estrictas Regulaciones Gubernamentales sobre Residuos Plásticos

El Reglamento (UE) 2025/40 entró en vigor en la UE y comenzó a aplicarse a partir del 12 de agosto de 2026, lo que endureció el marco normativo para los residuos de envases y la reciclabilidad. El reglamento prohibirá determinados formatos de plástico de un solo uso a partir de enero de 2030 y exige que todos los envases comercializados sean reciclables bajo condiciones de rendimiento definidas. En Dinamarca, el marco de responsabilidad ampliada del productor (EPR) para envases entró en vigor el 1 de octubre de 2025, y el Ministerio de Medio Ambiente abrió una consulta en febrero de 2026 sobre un modelo que reduciría la tasa de gestión del vidrio hasta en un 30%. Esto demostró que las normas de cumplimiento están influyendo directamente en la economía del envasado, ya que el diseño de las tasas puede modificar el coste relativo del vidrio frente a otros materiales. Los propietarios de marcas y los envasadores por contrato están, por tanto, tomando decisiones de material a más largo plazo teniendo en cuenta la reciclabilidad, el potencial de recarga y la exposición a las tasas. En conjunto, estos cambios respaldan el mercado de vidrio para envases de Dinamarca, donde el vidrio puede servir como respuesta directa a la creciente presión regulatoria sobre los formatos plásticos problemáticos.

Preferencia del Consumidor por Productos Ecológicos y Premium

La preferencia del consumidor en los mercados nórdicos de mayor renta sigue favoreciendo al vidrio en categorías donde importan la autenticidad, la protección del producto y la presencia premium en el lineal. El informe anual 2024 de Gerresheimer señaló un mayor impulso en fragancias que en el mercado de belleza en general hasta 2028, lo que respalda una mayor demanda de envases en formatos premium de cuidado personal. Este patrón ayuda a explicar por qué la perfumería es el segmento de usuario final de más rápido crecimiento en el mercado de vidrio para envases de Dinamarca durante el período de previsión. Los informes de Vetropack de 2025 también mostraron que el vidrio marrón alcanzó un contenido reciclado promedio del 77% en sus operaciones europeas, mientras que el vidrio transparente se mantuvo en el 40-41%, lo que pone de relieve el equilibrio práctico entre la apariencia premium y los objetivos de contenido reciclado. Para los compradores daneses, esto significa que el diseño del producto y los objetivos de sostenibilidad no siempre apuntan a la misma elección de color, especialmente cuando el envasado transparente forma parte del posicionamiento de marca. El mercado de vidrio para envases de Dinamarca se beneficia, por tanto, de la premiumización, pero también debe operar dentro de los límites de diseño que las marcas premium imponen a la adopción de contenido reciclado.

Fuerte Énfasis en las Prácticas de Economía Circular

El sistema de envasado de vidrio de Dinamarca está respaldado por una infraestructura circular consolidada que combina la recogida mediante depósito, la lógica de recarga y la refusión en nuevos envases. Dansk Retursystem declaró que 33.000 toneladas de botellas de vidrio con depósito fueron refundidas en nuevos envases en Ardagh Holmegaard en 2024.[2]Dansk Retursystem, "Glasflasker Er Værdifulde Råstoffer Til Nye Flasker," Dansk Retursystem, danskretursystem.dk Los acuerdos de VANA de 2025 añadieron una clasificación en cascada, que destina las mejores botellas a la reutilización directa y canaliza el resto hacia la producción de calcín para nuevo vidrio. Esto se alinea bien con la dirección más amplia de la UE en materia de reutilización y reciclabilidad en virtud del Reglamento (UE) 2025/40, donde los envases de bebidas reutilizables adquirirán mayor importancia con el tiempo. El valor operativo de este sistema radica en que respalda tanto la reutilización directa como el reciclaje de circuito cerrado, lo que mejora el argumento para los proveedores que pueden atender programas de recarga y flujos de calcín de alta calidad. Esto otorga al mercado de vidrio para envases de Dinamarca una ventaja estructural en la ejecución del envasado circular, no solo en la alineación con las políticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Costes de Fabricación y Consumo Energético | -1.0% | Dinamarca, productores de vidrio para envases de la UE | Corto plazo (≤ 2 años) |

| Competencia Persistente del Envasado Plástico | -0.7% | Comercio minorista doméstico y servicios de alimentación en Dinamarca | Mediano plazo (2-4 años) |

| Fragilidad y Peso de los Envases de Vidrio | -0.4% | Logística global, más aguda en el comercio electrónico | Largo plazo (≥ 4 años) |

| Disponibilidad Limitada de Materias Primas | -0.3% | Dinamarca (calcín), global (sílice, carbonato de sodio) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Fabricación y Consumo Energético

La producción de vidrio para envases requiere que los hornos funcionen de forma continua a temperaturas muy elevadas, lo que mantiene la base de costes expuesta a la volatilidad energética y a la presión sobre los márgenes. O-I Glass señaló en su Formulario 10-K de 2025 que esperaba un aumento de 150 millones de USD en los costes energéticos europeos en 2026 a medida que expiraran los contratos heredados. En Dinamarca, el Ministerio de Medio Ambiente declaró que la estructura de tasas sobre los envases de vidrio había generado suficiente presión como para contribuir al cierre de 2 de las 6 líneas de Ardagh Holmegaard. Esa combinación de intensidad energética y presión de costes impulsada por las políticas reduce la flexibilidad de precios de los productores nacionales y aumenta el riesgo de una mayor dependencia de las importaciones. Los productores están respondiendo mediante la modernización de hornos, la reducción de peso y la reestructuración operativa, pero esas medidas requieren tiempo y capital para escalar. Hasta que esas respuestas se traduzcan en menores costes unitarios de forma más generalizada, la inflación de costes seguirá siendo una restricción clara para el mercado de vidrio para envases de Dinamarca.

Competencia Persistente del Envasado Plástico

El plástico sigue compitiendo con fuerza en partes del sector de servicios de alimentación, los lácteos y el envasado de bebidas de consumo masivo porque es más ligero y a menudo más barato de manipular. La brecha de costes se reduce cuando se añaden a la comparación las normas de reciclabilidad, los requisitos de recarga y las estructuras de tasas, pero no desaparece en todos los usos finales. El reciente debate sobre las tasas en Dinamarca demostró que una ecomodulación mal calibrada puede debilitar la posición del vidrio en lugar de reforzarla, razón por la cual la reducción de tasas propuesta adquirió tanta importancia. Los materiales alternativos también están mejorando sus propiedades de barrera, su comodidad y sus argumentos de sostenibilidad, lo que significa que el vidrio todavía tiene que ganar tanto en función como en economía. Por tanto, es probable que el mercado de vidrio para envases de Dinamarca gane cuota en aplicaciones premium y reguladas seleccionadas, mientras que el plástico de menor coste y otros formatos ligeros siguen siendo difíciles de desplazar en usos más amplios de mercado masivo. Esta restricción no detiene el crecimiento del mercado, pero sí limita hasta dónde y con qué rapidez puede extenderse la conversión al vidrio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Premiumización y la Perfumería Reconfiguran la Combinación de Demanda

Las bebidas representaron el 57,68% del volumen total en 2025 y se mantuvieron como la mayor base de usuarios finales dentro del mercado de vidrio para envases de Dinamarca. La producción principal de Ardagh Holmegaard incluye botellas de vino, botellas de cerveza, envases para licores y tarros para alimentos, con alrededor del 80% de la producción destinada al mercado danés. Esa estructura mantiene la demanda de bebidas como elemento central de la utilización de los hornos, la eficiencia de distribución y la planificación del suministro local. Las importaciones de vino, la cerveza artesanal y el creciente consumo de licores continúan respaldando la demanda de botellas, especialmente donde el vidrio refuerza la calidad del producto y el posicionamiento premium. Las bebidas no alcohólicas siguen enfrentando más presión por parte de los formatos de PET y cartón, por lo que el crecimiento en esa parte del mercado de vidrio para envases de Dinamarca sigue siendo más selectivo.

Se proyecta que la perfumería se expanda a una CAGR del 6,80% hasta 2031, convirtiéndola en el segmento de usuario final de más rápido crecimiento en la industria de vidrio para envases de Dinamarca. Los informes anuales de Gerresheimer señalaron un mayor impulso en fragancias que en el mercado de belleza en general hasta 2028, lo que respalda una demanda continua de frascos de vidrio premium y formatos especiales relacionados.[3]Gerresheimer AG, "Informe Anual 2024," Gerresheimer, gerresheimer.com El envasado de cosméticos y cuidado personal en Dinamarca también depende en gran medida de las importaciones de proveedores especializados europeos que atienden a marcas de cuidado de la piel, el cabello y el cuerpo. La demanda farmacéutica se mantiene más estable y depende de botellas de ámbar y transparentes para líquidos orales y productos tópicos, mientras que los alimentos se mantienen estables a través de condimentos, conservas y tarros especiales. El resultado global es una combinación de demanda en la que el mercado de vidrio para envases de Dinamarca mantiene su base de volumen en bebidas, mientras que parte de su expansión más rápida proviene de categorías premium más pequeñas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Color: El Dominio Premium del Transparente y la Ventaja Circular del Ámbar

El vidrio transparente representó el 52,74% del volumen total en 2025 y se mantuvo como el mayor segmento por color en el mercado de vidrio para envases de Dinamarca. El envasado transparente mantiene una posición sólida en licores, bebidas carbonatadas, condimentos premium y otras categorías orientadas al consumidor donde la claridad visual determina el atractivo en el lineal. Esa preferencia respalda una demanda estable de vidrio transparente porque el color del producto y la aparente pureza siguen siendo señales de marca importantes. La contrapartida es que el vidrio transparente tiene un perfil de contenido reciclado más débil que los colores más oscuros, lo que complica el equilibrio entre los objetivos de circularidad y la presentación premium. Los informes de Vetropack de 2025 mostraron que el vidrio transparente tenía un contenido reciclado promedio del 40-41% en sus operaciones europeas, frente al 77% del vidrio marrón.

Se prevé que el ámbar registre una CAGR del 4,73% hasta 2031, la tasa de crecimiento más rápida entre los segmentos de color en el mercado de vidrio para envases de Dinamarca. Su atractivo es mayor en licores, productos farmacéuticos y cerveza artesanal premium, donde la protección frente a la luz importa junto con los informes de sostenibilidad y los objetivos de contenido reciclado. Los datos operativos de Vetropack ayudan a explicar esa ventaja porque el vidrio marrón aceptó un contenido reciclado mucho mayor que el transparente en 2025. El vidrio verde sigue siendo importante para el envasado de vino, mientras que la categoría de resto de colores atiende aplicaciones artesanales y especiales más pequeñas. Esto deja al mercado de vidrio para envases de Dinamarca con una clara división: el transparente lidera en exhibición premium, mientras que el ámbar gana terreno donde la protección y la circularidad deben avanzar juntas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La producción nacional cubrió alrededor del 80% de la demanda local en el mercado de vidrio para envases de Dinamarca, con la instalación de Fensmark de Ardagh Glass Holmegaard como base de fabricación principal del país. La planta tiene una capacidad anual de aproximadamente 160.000 toneladas y produce cerca de 800 millones de botellas y envases cada año. Esa producción está respaldada por la cadena de reciclaje de Dinamarca, donde el vidrio recuperado se reincorpora a la producción de envases a través de flujos de refusión establecidos. Esta presencia local permite plazos de entrega más cortos para botellas y tarros estandarizados que los que permitiría un modelo totalmente basado en importaciones. También significa que el mercado de vidrio para envases de Dinamarca sigue siendo sensible a cualquier perturbación en una sola instalación, dado que la fabricación nacional está muy concentrada.

Las importaciones siguen cubriendo la parte del mercado de vidrio para envases de Dinamarca que la producción local no abarca, especialmente en categorías de vidrio especial. Los frascos premium para licores, los envases de perfumería, las botellas farmacéuticas y determinados tarros para alimentos especiales se abastecen de fabricantes de vidrio de otros países europeos con mayor especialización en esos formatos. Este patrón vincula estrechamente a Dinamarca con proveedores de Alemania, Francia, Italia, Portugal, Austria y zonas vecinas de la región. Las exportaciones danesas son menores en volumen y se centran en botellas de bebidas más estandarizadas y tarros de conservas para clientes escandinavos. La base de producción nórdico-báltica es estrecha, lo que mantiene a Dinamarca estructuralmente expuesta a las condiciones de suministro europeas cuando la demanda de productos especiales aumenta o la capacidad nacional se ajusta.

El Reglamento (UE) 2025/40 comenzó a aplicarse a partir del 12 de agosto de 2026, lo que situó a Dinamarca dentro del marco más estricto de la UE en materia de reciclabilidad y reutilización de envases.[4]Parlamento Europeo y Consejo de la Unión Europea, "Reglamento (UE) 2025/40 del Parlamento Europeo y del Consejo, de 19 de diciembre de 2024, sobre Envases y Residuos de Envases," EUR-Lex, eur-lex.europa.eu Dinamarca entró en esta fase con un sistema consolidado de depósito y reciclaje de botellas de vidrio, lo que otorga al país un punto de partida circular más sólido que el de muchos de sus homólogos. En febrero de 2026, el Ministerio de Medio Ambiente danés abrió una consulta sobre un modelo que reduciría la tasa de gestión del vidrio hasta en un 30%. Ese paso es relevante porque la trayectoria de crecimiento del mercado de vidrio para envases de Dinamarca depende no solo de la demanda, sino también de si la producción nacional sigue siendo económicamente viable bajo la nueva estructura de costes regulatorios.

Panorama Competitivo

El mercado de vidrio para envases de Dinamarca sigue estando consolidado a nivel de fabricación porque Ardagh Glass Holmegaard es el único productor nacional y atiende alrededor del 80% de la demanda de volumen local. Esto otorga a Ardagh una clara ventaja en proximidad, tiempo de respuesta al cliente y alineación con los sistemas daneses de recuperación y calcín. La demanda restante se cubre mediante importaciones de grandes grupos europeos como O-I Glass, Verallia, Vidrala, Vetropack, Wiegand-Glas, Stoelzle Glass Group, Zignago Vetro y Beatson Clark, según el formato y la aplicación. El resultado es una estructura de dos niveles: un fabricante local para el suministro doméstico principal y un conjunto más amplio de proveedores importados para productos especiales y competencia basada en precios. Por eso el mercado de vidrio para envases de Dinamarca está concentrado en producción pero sigue abierto a una fuerte rivalidad de importaciones.

Los proveedores europeos compiten cada vez más a través de la descarbonización y la diferenciación técnica en lugar del volumen únicamente. Verallia declaró en 2025 que su trayectoria de Cero Neto para 2040 había recibido la validación de la iniciativa Science Based Targets, convirtiéndose en el primer productor mundial de vidrio para envases en alcanzar ese hito. O-I Glass reportó 300 millones de USD en beneficios del programa Fit to Win en 2025 y continuó desplegando la tecnología ULTRA orientada a una reducción de peso de hasta el 30% en los envases de vidrio. Vetropack también impulsó la reducción de peso con su botella reutilizable Rezon, lanzada en septiembre de 2025 con un peso hasta un 30% inferior al de las botellas reutilizables convencionales. Estos movimientos son relevantes para los compradores daneses porque los costes de flete, los objetivos de sostenibilidad y la eficiencia en la manipulación están adquiriendo mayor importancia en la selección de proveedores. El mercado de vidrio para envases de Dinamarca está, por tanto, viendo cómo la competencia se desplaza hacia una producción con menor huella de carbono, botellas más ligeras y capacidades especiales más sólidas.

Los cambios de titularidad y la reestructuración de capacidad también están configurando la base de proveedores disponible para los importadores daneses. BWGI completó su oferta pública de adquisición voluntaria sobre Verallia en agosto de 2025 y poseía el 77,17% del capital social de Verallia a 31 de diciembre de 2025. Vidrala amplió su presencia en América del Sur en marzo de 2026 mediante la adquisición de Cristalerías Toro por 75 millones de EUR (84,75 millones de USD), lo que extendió la plataforma internacional del grupo más allá de Europa. Verallia también señaló que desde el cuarto trimestre de 2023 se habían anunciado alrededor de 22 cierres de hornos en toda Europa, lo que representa aproximadamente el 10% de la capacidad regional según la definición de FEVE, lo que muestra cómo la oferta está siendo reconfigurada en torno a las condiciones de demanda y la presión de costes. Esto deja al mercado de vidrio para envases de Dinamarca expuesto a una reestructuración europea más amplia incluso cuando la demanda local se mantiene firme.

Líderes de la Industria de Vidrio para Envases de Dinamarca

Ardagh Glass Holmegaard A/S (Ardagh Group S.A.)

Berlin Packaging Denmark A/S

Nova Pack A/S

Gerresheimer AG

Feemio Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Vidrala completó la adquisición del 100% de la productora chilena de envases de vidrio Cristalerías Toro por un valor empresarial de 75 millones de EUR (84,75 millones de USD), estableciendo Vidrala Chile y ampliando la plataforma sudamericana de la empresa a más del 20% de las ventas globales.

- Febrero de 2026: El Ministerio de Medio Ambiente de Dinamarca (Miljø- og Ligestillingsministeriet) inició una consulta pública proponiendo un modelo que reduciría la tasa de gestión de envases de vidrio en el marco de la responsabilidad ampliada del productor hasta en un 30%, introduciendo un mecanismo de precios de referencia basado en el 20% de los sistemas de recogida municipal más eficientes en costes. La medida abordó directamente la presión financiera que llevó a Ardagh Glass Holmegaard a cerrar 2 de sus 6 líneas de producción.

- Marzo de 2025: Dinamarca aplicó legislación contra el lavado verde que exige declaraciones medioambientales documentadas para septiembre de 2026.

Alcance del Informe del Mercado de Vidrio para Envases de Dinamarca

El vidrio para envases está diseñado para la fabricación de recipientes de vidrio, incluidas botellas, tarros, vajilla y cuencos. Sus atributos clave incluyen la inercia química, la esterilidad y la impermeabilidad, lo que lo hace especialmente demandado en los sectores de bebidas, alimentos, farmacéutico y cosmético. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento a lo largo del período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El Mercado de Vidrio para Envases de Dinamarca está segmentado por Usuario Final (Bebidas [Alcohólicas (Cerveza, Vino, Licores y Otras Bebidas Alcohólicas), Bebidas No Alcohólicas (Jugos, Bebidas Carbonatadas, Bebidas a Base de Productos Lácteos, Otras Bebidas No Alcohólicas)], Alimentos, Cosméticos y Cuidado Personal, Productos Farmacéuticos (Excluyendo Viales y Ampollas) y Perfumería), y por Color (Verde, Ámbar, Transparente y Resto de Colores). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Kilotoneladas).

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Destilados | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Zumos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas de Frutas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Destilados | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Zumos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas de Frutas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vidrio para envases de Dinamarca?

El mercado de vidrio para envases de Dinamarca se sitúa en 214,46 kilotoneladas en 2026 y se prevé que alcance las 263,32 kilotoneladas en 2031, con un crecimiento a una CAGR del 4,19%, según Mordor Intelligence.

¿Qué segmento de usuario final lidera la demanda de vidrio para envases en Dinamarca?

Las bebidas lideraron la demanda con el 57,68% del volumen total en 2025, respaldadas por el envasado de cerveza, vino y licores.

¿Qué segmento de color crece más rápido en Dinamarca?

El ámbar es el segmento de color de más rápido crecimiento, con una CAGR proyectada del 4,73% hasta 2031, impulsado por las necesidades de protección frente a la luz y un mejor rendimiento en contenido reciclado.

¿Por qué las botellas y tarros de vidrio están ganando apoyo en Dinamarca?

El cambio está siendo impulsado por normas de envasado de la UE más estrictas, el marco de responsabilidad ampliada del productor de Dinamarca y un sistema circular bien desarrollado para la recarga y la refusión.

¿En qué medida depende Dinamarca del vidrio para envases importado?

La producción nacional cubre alrededor del 80% de la demanda, pero las importaciones siguen siendo importantes para los frascos premium de licores, los envases de perfumería, las botellas farmacéuticas y algunos tarros especiales para alimentos.

¿Cuál es el principal riesgo en el lado de la oferta para los compradores en Dinamarca?

La base de fabricación local está concentrada en un único productor, por lo que la presión de costes, el cierre de líneas de hornos o la desalineación con las políticas pueden aumentar la dependencia de las importaciones europeas.

Última actualización de la página el: