密封剂市场规模

|

|

研究期 | 2017 - 2028 |

|

|

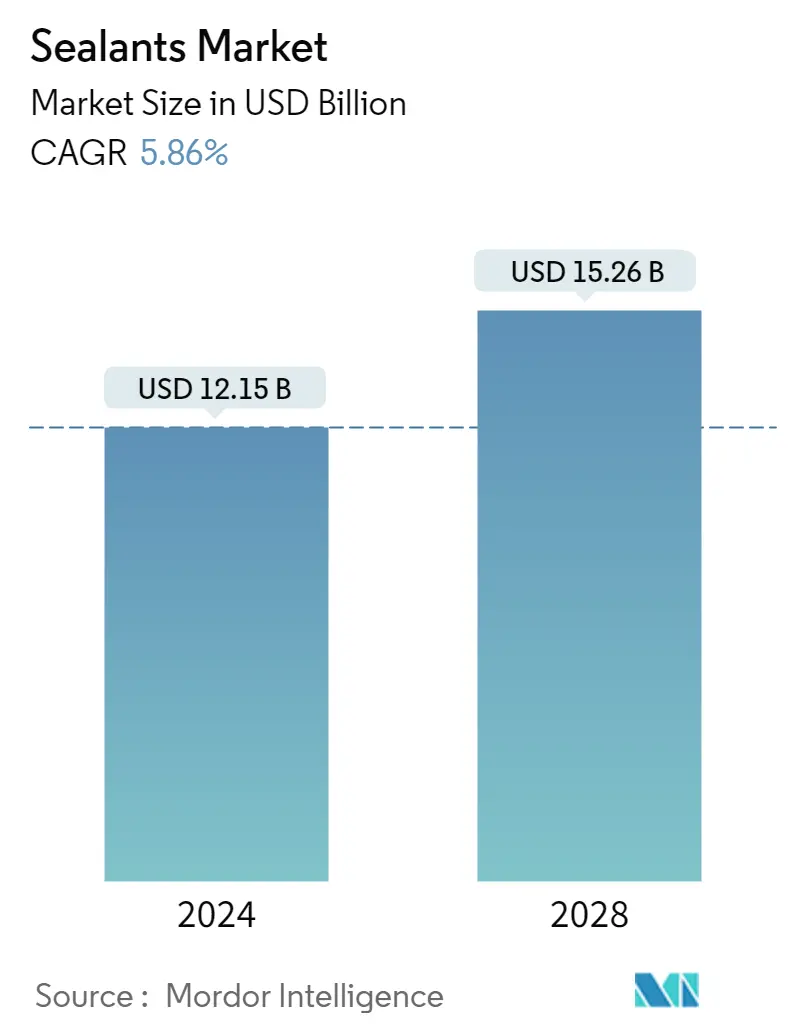

市场规模 (2024) | USD 121.5亿美元 |

|

|

市场规模 (2028) | USD 152.6亿美元 |

|

|

市场集中度 | 低的 |

|

|

最终用户行业所占份额最大 | 建筑与施工 |

|

|

CAGR(2024 - 2028) | 5.86 % |

主要玩家 |

||

|

|

||

|

*免责声明:主要玩家排序不分先后 |

密封胶市场分析

密封剂市场规模预计到2024年为121.5亿美元,预计到2028年将达到152.6亿美元,在预测期内(2024-2028年)复合年增长率为5.86%。

增加防水和裂缝密封的应用来推动需求

- 密封剂因其防水、防风雨密封和裂缝密封等应用而广泛应用于建筑行业。到2030年,全球建筑业预计将以每年3.5%的速度增长。中国、印度、美国和印度尼西亚等国家预计将占建筑业整体增长的58.3%,其中建筑密封胶所占份额最大按价值计算的全球密封剂市场份额。

- 密封剂因其适用于玻璃、金属、塑料和涂漆表面等表面而被广泛应用于汽车行业,并且其耐极端气候性、耐用性和持久性等特性对汽车行业很有帮助。它们用于发动机和汽车垫圈。由于增长中经济体对电动汽车的需求增加,预计在预测期内,全球汽车行业的电动汽车领域复合年增长率将达到 17.75%。这将增加预测期内汽车硅酮密封胶的需求。

- 不同的密封剂广泛应用于电子、电气设备制造中。它们用于密封传感器和电缆。预计全球电子和家用电器行业的复合年增长率分别为2.51%和5.77%,这将导致预测期内(2022-2028年)硅酮密封胶的需求增加。

- 密封剂在医疗保健行业中用于组装和密封医疗设备零件等应用。全球医疗保健投资的增加将导致预测期内的需求增加。

特别是亚太地区对建筑业的大量投资将推动市场

- 亚太地区、欧洲和北美是全球密封剂市场最重要的地区。这三个地区合计占全球密封剂市场的 90.2%。 2018年和2019年,全球主要地区密封剂的增长率分别为2.35%和3.52%。然而,由于 COVID-19 大流行造成的各种运营限制,2020 年密封剂的需求有所下降。 2021年,随着限制的放松,全球密封胶市场开始复苏。现在预计其增长将超过大流行前的水平。

- 由于该地区建筑业和汽车工业的不断发展,亚太地区是密封胶消费量最大的地区。全球建筑投资总额的约 45% 来自该地区。中国是全球最大的建筑业,预计2022年至2030年的复合年增长率为8.6%。日本2021年的住宅建设数量为85.648万套,比2020年增加4.8%。不断增长的亚太建筑业将推动未来几年对密封剂的需求。

- 由于汽车行业需求的不断增长,欧洲成为密封剂消费的第二大地区。作为欧盟委员会到 2030 年将温室气体排放量减少至少 55% 的气候目标的一部分,Fit for 55立法设定了到 2030 年将汽车和货车的二氧化碳排放量分别减少 55% 和 50% 的目标。法规刺激了电动汽车的需求,预计在预测期内将增加对聚氨酯、丙烯酸和有机硅密封剂的需求,因为它们也可用于汽车电子产品。

全球密封剂市场趋势

- 民用和军用航空快速发展将带动飞机产量

密封剂行业概况

密封胶市场较为分散,前五名企业占据26.94%。该市场的主要参与者包括 3M、Henkel AG Co. KGaA、RPM International Inc.、Sika AG 和 Soudal Holding NV(按字母顺序排列)。

密封剂市场领导者

3M

Henkel AG & Co. KGaA

RPM International Inc.

Sika AG

Soudal Holding N.V.

Other important companies include Arkema Group, Dow, H.B. Fuller Company, Illinois Tool Works Inc., MAPEI S.p.A., Momentive, Shin-Etsu Chemical Co., Ltd., THE YOKOHAMA RUBBER CO., LTD., ThreeBond Holdings Co., Ltd., Wacker Chemie AG.

*免责声明:主要玩家排序不分先后

密封剂市场新闻

- 2022 年 5 月:ITW Performance Polymers 宣布与波兰 PREMA SA 建立 Devcon 品牌经销合作伙伴关系。

- 2022 年 1 月:HB Fuller 宣布收购英国 Apollo Chemicals,以扩大其在欧洲市场的立足点。

- 2021年12月:西卡计划在印度浦那建立高品质粘合剂和密封剂的新技术中心和制造工厂。该公司主要通过其三条新生产线为运输和建筑行业生产产品。

密封剂市场报告 - 目录

执行摘要和主要发现

报告优惠

1. 介绍

1.1. 研究假设和市场定义

1.2. 研究范围

1.3. 研究方法论

2. 主要行业趋势

2.1. 最终用户趋势

2.1.1. 航天

2.1.2. 汽车

2.1.3. 建筑与施工

2.2. 监管框架

2.2.1. 阿根廷

2.2.2. 澳大利亚

2.2.3. 巴西

2.2.4. 加拿大

2.2.5. 中国

2.2.6. 欧洲联盟

2.2.7. 印度

2.2.8. 印度尼西亚

2.2.9. 日本

2.2.10. 马来西亚

2.2.11. 墨西哥

2.2.12. 俄罗斯

2.2.13. 沙特阿拉伯

2.2.14. 新加坡

2.2.15. 南非

2.2.16. 韩国

2.2.17. 泰国

2.2.18. 美国

2.3. 价值链和分销渠道分析

3. 市场细分(包括以美元计的市场规模和数量、截至 2028 年的预测以及增长前景分析)

3.1. 最终用户行业

3.1.1. 航天

3.1.2. 汽车

3.1.3. 建筑与施工

3.1.4. 卫生保健

3.1.5. 其他最终用户行业

3.2. 树脂

3.2.1. 丙烯酸纤维

3.2.2. 环氧树脂

3.2.3. 聚氨酯

3.2.4. 硅酮

3.2.5. 其他树脂

3.3. 地区

3.3.1. 亚太

3.3.1.1. 澳大利亚

3.3.1.2. 中国

3.3.1.3. 印度

3.3.1.4. 印度尼西亚

3.3.1.5. 日本

3.3.1.6. 马来西亚

3.3.1.7. 新加坡

3.3.1.8. 韩国

3.3.1.9. 泰国

3.3.1.10. 亚太其他地区

3.3.2. 欧洲

3.3.2.1. 法国

3.3.2.2. 德国

3.3.2.3. 意大利

3.3.2.4. 俄罗斯

3.3.2.5. 西班牙

3.3.2.6. 英国

3.3.2.7. 欧洲其他地区

3.3.3. 中东和非洲

3.3.3.1. 沙特阿拉伯

3.3.3.2. 南非

3.3.3.3. 中东和非洲其他地区

3.3.4. 北美

3.3.4.1. 加拿大

3.3.4.2. 墨西哥

3.3.4.3. 美国

3.3.4.4. 北美其他地区

3.3.5. 南美洲

3.3.5.1. 阿根廷

3.3.5.2. 巴西

3.3.5.3. 南美洲其他地区

4. 竞争格局

4.1. 关键战略举措

4.2. 市场份额分析

4.3. 公司概况

4.4. 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

4.4.1. 3M

4.4.2. Arkema Group

4.4.3. Dow

4.4.4. H.B. Fuller Company

4.4.5. Henkel AG & Co. KGaA

4.4.6. Illinois Tool Works Inc.

4.4.7. MAPEI S.p.A.

4.4.8. Momentive

4.4.9. RPM International Inc.

4.4.10. Shin-Etsu Chemical Co., Ltd.

4.4.11. Sika AG

4.4.12. Soudal Holding N.V.

4.4.13. THE YOKOHAMA RUBBER CO., LTD.

4.4.14. ThreeBond Holdings Co., Ltd.

4.4.15. Wacker Chemie AG

5. 粘合剂和密封剂首席执行官面临的关键战略问题

6. 附录

6.1. 全球粘合剂和密封剂行业概况

6.1.1. 概述

6.1.2. 波特五力框架(行业吸引力分析)

6.1.3. 全球价值链分析

6.1.4. 驱动因素、限制因素和机会

6.2. 来源和参考文献

6.3. 表格和图表清单

6.4. 主要见解

6.5. 数据包

6.6. 专业术语

表格和图表列表

- 图 1:

- 2017-2028 年全球交付飞机数量,单位

- 图 2:

- 2017-2028 年全球汽车产量

- 图 3:

- 全球新建建筑面积(平方英尺),2017-2028 年

- 图 4:

- 密封剂消耗量,全球密封剂消耗量,吨,2017 - 2028 年

- 图 5:

- 密封剂价值 全球密封剂消耗量(美元),2017 年 - 2028 年

- 图 6:

- 全球最终用户行业消耗的密封剂数量(吨),2017 年 - 2028 年

- 图 7:

- 2017 - 2028 年全球最终用户行业消耗的密封剂价值(美元)

- 图 8:

- 2022 年与 2028 年全球最终用户行业密封剂消耗量份额(%)

- 图 9:

- 2022 年与 2028 年全球最终用户行业消耗的密封剂价值份额(%)

- 图 10:

- 航空航天工业密封剂消耗量(吨),航空航天,2017 - 2028 年

- 图 11:

- 航空航天工业消耗的密封剂价值,美元,航空航天,2017 - 2028

- 图 12:

- 2017 - 2028 年全球航空航天工业中最终用户行业密封剂消耗的价值份额(%)

- 图 13:

- 汽车行业密封剂消耗量(吨),汽车,2017 - 2028

- 图 14:

- 汽车行业消耗的密封剂价值(美元),汽车,2017 - 2028

- 图 15:

- 2017 - 2028 年全球汽车行业密封剂消耗量按最终用户行业划分的价值份额(%)

- 图 16:

- 建筑业消耗的密封胶量(吨),建筑业,2017 - 2028

- 图 17:

- 建筑业消耗的密封剂价值,美元,建筑业,2017 - 2028

- 图 18:

- 2017 - 2028 年全球建筑业密封胶消耗量按最终用户行业划分的价值份额(%)

- 图 19:

- 医疗保健行业密封剂消耗量(吨),医疗保健,2017 - 2028

- 图 20:

- 医疗保健行业消耗的密封剂价值(美元),医疗保健,2017 - 2028

- 图 21:

- 2017 - 2028 年全球医疗保健行业最终用户行业密封剂消耗价值份额,%

- 图 22:

- 其他最终用户行业消耗的密封剂数量,吨,其他最终用户行业,2017 - 2028 年

- 图 23:

- 其他最终用户行业消耗的密封剂价值,美元,其他最终用户行业,2017 - 2028 年

- 图 24:

- 2017 - 2028 年全球其他最终用户行业密封剂消费价值份额(按最终用户行业划分)

- 图 25:

- 全球树脂消耗的密封剂量(吨),2017 - 2028

- 图 26:

- 2017 - 2028 年全球树脂消耗的密封剂价值(美元)

- 图 27:

- 全球树脂消耗的密封剂体积份额,%,2022 年与 2028 年

- 图 28:

- 2022 年与 2028 年全球树脂消耗密封剂的价值份额(%)

- 图 29:

- 2017 - 2028 年全球丙烯酸密封剂消耗量(吨)

- 图 30:

- 2017 - 2028 年全球丙烯酸密封剂消耗量(美元)

- 图 31:

- 2021 年与 2028 年全球最终用户行业消耗的丙烯酸密封剂的价值份额(%)

- 图 32:

- 2017 - 2028 年全球环氧树脂密封剂消耗量(吨)

- 图 33:

- 2017 - 2028 年全球环氧树脂密封剂消耗量(美元)

- 图 34:

- 2021 年与 2028 年全球最终用户行业消耗的环氧树脂密封剂的价值份额(%)

- 图 35:

- 2017 - 2028 年全球聚氨酯密封剂消耗量(吨)

- 图 36:

- 2017 - 2028 年全球聚氨酯密封剂消耗量(美元)

- 图 37:

- 2021 年与 2028 年全球最终用户行业消费的聚氨酯密封剂的价值份额(%)

- 图 38:

- 2017 - 2028 年全球硅酮密封剂消耗量(吨)

- 图 39:

- 2017 - 2028 年全球硅酮密封胶消耗量(美元)

- 图 40:

- 2021 年与 2028 年全球最终用户行业消耗的有机硅密封剂价值份额(%)

- 图 41:

- 全球其他树脂密封剂消耗量(吨),2017 - 2028 年

- 图 42:

- 2017 - 2028 年全球其他树脂密封剂消耗量(美元)

- 图 43:

- 2021 年与 2028 年全球最终用户行业消耗的其他树脂密封剂的价值份额(%)

- 图 44:

- 2017 - 2028 年全球各地区密封剂消耗量(吨)

- 图 45:

- 2017 - 2028 年全球各地区密封剂消耗量(美元)

- 图 46:

- 2022 年与 2028 年全球密封剂消耗量份额(按地区划分)

- 图 47:

- 2022 年与 2028 年全球密封剂消耗量按地区划分的价值份额(%)

- 图 48:

- 2017 - 2028 年亚太地区各国密封剂消耗量(吨)

- 图 49:

- 2017 - 2028 年亚太地区各国密封胶消耗量(美元)

- 图 50:

- 2022 年与 2028 年亚太地区各国密封胶消费量份额(%)

- 图 51:

- 亚太地区 2022 年与 2028 年密封胶消费量按国家/地区划分的价值份额(%)

- 图 52:

- 密封剂消耗量(吨),澳大利亚,2017 - 2028 年

- 图 53:

- 澳大利亚密封剂消耗量(美元),2017 - 2028

- 图 54:

- 2021 年与 2028 年澳大利亚最终用户行业消耗的密封剂价值份额(%)

- 图 55:

- 中国密封剂消耗量(吨),2017 - 2028

- 图 56:

- 2017 - 2028 年中国密封剂消耗量(美元)

- 图 57:

- 2021 年与 2028 年中国最终用户行业消耗的密封剂价值份额(%)

- 图 58:

- 印度密封剂消耗量(吨),2017 - 2028

- 图 59:

- 印度密封剂消耗量(美元),2017 - 2028

- 图 60:

- 印度最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 61:

- 印度尼西亚密封剂消耗量(吨),2017 - 2028 年

- 图 62:

- 印度尼西亚密封剂消耗量(美元),2017 - 2028

- 图 63:

- 2021 年与 2028 年印度尼西亚最终用户行业消耗的密封剂价值份额(%)

- 图 64:

- 日本密封胶消耗量(吨),2017 - 2028

- 图 65:

- 日本密封剂消耗量(美元),2017 - 2028

- 图 66:

- 日本最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 67:

- 2017 - 2028 年马来西亚密封剂消耗量(吨)

- 图 68:

- 马来西亚密封胶消耗量(美元),2017 - 2028

- 图 69:

- 马来西亚最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 70:

- 密封剂消耗量(吨),新加坡,2017 - 2028 年

- 图 71:

- 密封剂消耗价值(美元),新加坡,2017 年 - 2028 年

- 图 72:

- 2021 年与 2028 年新加坡最终用户行业消耗的密封剂价值份额(%)

- 图 73:

- 韩国密封剂消耗量(吨),2017 - 2028 年

- 图 74:

- 韩国消耗的密封剂价值(美元),2017 - 2028

- 图 75:

- 韩国最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 76:

- 2017 - 2028 年泰国密封剂消耗量(吨)

- 图 77:

- 2017 - 2028 年泰国密封剂消耗量(美元)

- 图 78:

- 2021 年与 2028 年泰国最终用户行业消耗的密封剂价值份额(%)

- 图 79:

- 亚太地区其他地区密封剂消耗量(吨),2017 - 2028 年

- 图 80:

- 亚太地区其他地区密封剂消耗量(美元),2017 - 2028 年

- 图 81:

- 2021 年与 2028 年亚太地区其他地区最终用户行业消耗的密封剂价值份额(%)

- 图 82:

- 2017 - 2028 年欧洲各国密封剂消耗量(吨)

- 图 83:

- 2017 - 2028 年欧洲各国密封胶消耗量(美元)

- 图 84:

- 2022 年与 2028 年欧洲各国密封剂消耗量份额(%)

- 图 85:

- 2022 年与 2028 年欧洲密封胶消费量按国家/地区划分的价值份额(%)

- 图 86:

- 法国密封剂消耗量(吨),2017 - 2028

- 图 87:

- 法国消耗的密封剂价值(美元),2017 年 - 2028 年

- 图 88:

- 法国最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 89:

- 德国密封胶消耗量(吨),2017 - 2028 年

- 图 90:

- 德国密封剂消耗量(美元),2017 - 2028

- 图 91:

- 德国最终用户行业密封剂消费价值份额,%,2021 年与 2028 年

- 图 92:

- 密封剂消耗量(吨),意大利,2017 - 2028 年

- 图 93:

- 密封剂消耗价值(美元),意大利,2017 - 2028 年

- 图 94:

- 2021 年与 2028 年意大利最终用户行业消耗的密封剂价值份额(%)

- 图 95:

- 俄罗斯密封剂消耗量(吨),2017 - 2028

- 图 96:

- 俄罗斯密封剂消耗量(美元),2017 - 2028

- 图 97:

- 2021 年与 2028 年俄罗斯最终用户行业消耗的密封剂价值份额(%)

- 图 98:

- 密封剂消耗量(吨),西班牙,2017 - 2028

- 图 99:

- 西班牙密封剂消耗量(美元),2017 - 2028

- 图 100:

- 2021 年与 2028 年西班牙最终用户行业消耗的密封剂价值份额(%)

- 图 101:

- 英国密封剂消耗量(吨),2017 - 2028 年

- 图 102:

- 英国密封剂消耗量(美元),2017 - 2028

- 图 103:

- 英国最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 104:

- 2017 - 2028 年欧洲其他地区密封剂消耗量(吨)

- 图 105:

- 2017 - 2028 年欧洲其他地区密封剂消耗量(美元)

- 图 106:

- 2021 年与 2028 年欧洲其他地区最终用户行业消耗的密封剂价值份额(%)

- 图 107:

- 2017 - 2028 年中东和非洲各国密封剂消耗量(吨)

- 图 108:

- 2017 - 2028 年中东和非洲各国密封胶消耗量(美元)

- 图 109:

- 中东和非洲各国密封胶消费量份额(%),2022 年与 2028 年

- 图 110:

- 2022 年与 2028 年中东和非洲各国密封剂消费价值份额(%)

- 图 111:

- 沙特阿拉伯密封剂消耗量(吨),2017 - 2028 年

- 图 112:

- 沙特阿拉伯消耗的密封剂价值(美元),2017 - 2028

- 图 113:

- 沙特阿拉伯最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 114:

- 南非密封剂消耗量(吨),2017 - 2028 年

- 图 115:

- 南非密封剂消耗量(美元),2017 - 2028

- 图 116:

- 南非最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 117:

- 中东和非洲其他地区密封剂消耗量(吨),2017 - 2028 年

- 图 118:

- 中东和非洲其他地区密封剂消耗量(美元),2017 - 2028 年

- 图 119:

- 中东和非洲其他地区最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 120:

- 2017 - 2028 年北美各国密封剂消耗量(吨)

- 图 121:

- 2017 - 2028 年北美各国密封剂消耗量(美元)

- 图 122:

- 2022 年与 2028 年北美密封剂消耗量比例(按国家/地区划分,%)

- 图 123:

- 2022 年与 2028 年北美密封剂消耗量按国家/地区划分的价值份额(%)

- 图 124:

- 加拿大密封剂消耗量(吨),2017 - 2028 年

- 图 125:

- 加拿大密封剂消耗量(美元),2017 - 2028

- 图 126:

- 加拿大最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 127:

- 密封剂消耗量,吨,墨西哥,2017 - 2028 年

- 图 128:

- 墨西哥密封胶消耗量(美元),2017 - 2028

- 图 129:

- 墨西哥最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 130:

- 密封剂消耗量(吨),美国,2017 - 2028 年

- 图 131:

- 美国消耗的密封剂价值(美元),2017 - 2028

- 图 132:

- 美国最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 133:

- 北美其他地区密封剂消耗量(吨),2017 - 2028 年

- 图 134:

- 北美其他地区密封剂消耗量(美元),2017 - 2028 年

- 图 135:

- 2021 年与 2028 年北美其他地区最终用户行业消耗的密封剂价值份额(%)

- 图 136:

- 2017 - 2028 年南美洲各国密封剂消耗量(吨)

- 图 137:

- 2017 - 2028 年南美洲各国密封胶消耗量(美元)

- 图 138:

- 2022 年与 2028 年南美洲各国密封剂消耗量份额(%)

- 图 139:

- 2022 年与 2028 年南美洲各国密封剂消费价值份额(%)

- 图 140:

- 阿根廷密封剂消耗量(吨),2017 - 2028 年

- 图 141:

- 阿根廷消耗的密封剂价值(美元),2017 - 2028

- 图 142:

- 2021 年与 2028 年阿根廷最终用户行业消耗的密封剂价值份额(%)

- 图 143:

- 密封剂消耗量(吨),巴西,2017 - 2028 年

- 图 144:

- 巴西密封剂消耗量(美元),2017 - 2028 年

- 图 145:

- 巴西最终用户行业消耗的密封剂价值份额,%,2021 年与 2028 年

- 图 146:

- 南美洲其他地区密封剂消耗量(吨),2017 - 2028 年

- 图 147:

- 2017 - 2028 年南美洲其他地区密封剂消耗量(美元)

- 图 148:

- 2021 年与 2028 年南美洲其他地区最终用户行业消耗的密封剂价值份额(%)

- 图 149:

- 2019 - 2021 年全球战略举措最活跃的公司

- 图 150:

- 2019 - 2021 年全球最常采用的策略数量

- 图 151:

- 主要参与者密封剂的收入份额,%,全球,2021 年

密封胶行业细分

航空航天、汽车、建筑和医疗保健属于最终用户行业的细分领域。丙烯酸、环氧树脂、聚氨酯、硅胶被树脂分段覆盖。亚太地区、欧洲、中东和非洲、北美、南美按区域划分为细分市场。

- 密封剂因其防水、防风雨密封和裂缝密封等应用而广泛应用于建筑行业。到2030年,全球建筑业预计将以每年3.5%的速度增长。中国、印度、美国和印度尼西亚等国家预计将占建筑业整体增长的58.3%,其中建筑密封胶所占份额最大按价值计算的全球密封剂市场份额。

- 密封剂因其适用于玻璃、金属、塑料和涂漆表面等表面而被广泛应用于汽车行业,并且其耐极端气候性、耐用性和持久性等特性对汽车行业很有帮助。它们用于发动机和汽车垫圈。由于增长中经济体对电动汽车的需求增加,预计在预测期内,全球汽车行业的电动汽车领域复合年增长率将达到 17.75%。这将增加预测期内汽车硅酮密封胶的需求。

- 不同的密封剂广泛应用于电子、电气设备制造中。它们用于密封传感器和电缆。预计全球电子和家用电器行业的复合年增长率分别为2.51%和5.77%,这将导致预测期内(2022-2028年)硅酮密封胶的需求增加。

- 密封剂在医疗保健行业中用于组装和密封医疗设备零件等应用。全球医疗保健投资的增加将导致预测期内的需求增加。

| 最终用户行业 | |

| 航天 | |

| 汽车 | |

| 建筑与施工 | |

| 卫生保健 | |

| 其他最终用户行业 |

| 树脂 | |

| 丙烯酸纤维 | |

| 环氧树脂 | |

| 聚氨酯 | |

| 硅酮 | |

| 其他树脂 |

| 地区 | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

市场定义

- 最终用户行业 - 建筑、汽车、航空航天、医疗保健等是密封剂市场考虑的最终用户行业。

- 产品 - 所有密封剂产品均在所研究的市场中被考虑

- 树脂 - 在研究范围内,考虑了聚氨酯、环氧树脂、丙烯酸、硅酮等树脂

- 技术 - 出于本研究的目的,考虑了单组分和双组分密封剂技术。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 与特定产品领域和国家相关的可量化关键变量(行业和外部)是根据案头研究和文献综述从一组相关变量和因素中选择的;以及主要专家的意见。这些变量通过回归模型进一步确认(如果需要)。

- 步骤 2:建立市场模型: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台