亚太地区饲料种子市场规模

|

|

研究期 | 2016 - 2030 |

|

|

市场规模 (2024) | USD 6.9803 亿美元 |

|

|

市场规模 (2030) | USD 8.2151 亿美元 |

|

|

市场集中度 | 高的 |

|

|

育种技术所占份额最大 | 杂交种 |

|

|

CAGR(2024 - 2030) | 2.75 % |

主要玩家 |

||

|

|

||

|

*免责声明:主要玩家排序不分先后 |

亚太地区饲料种子市场分析

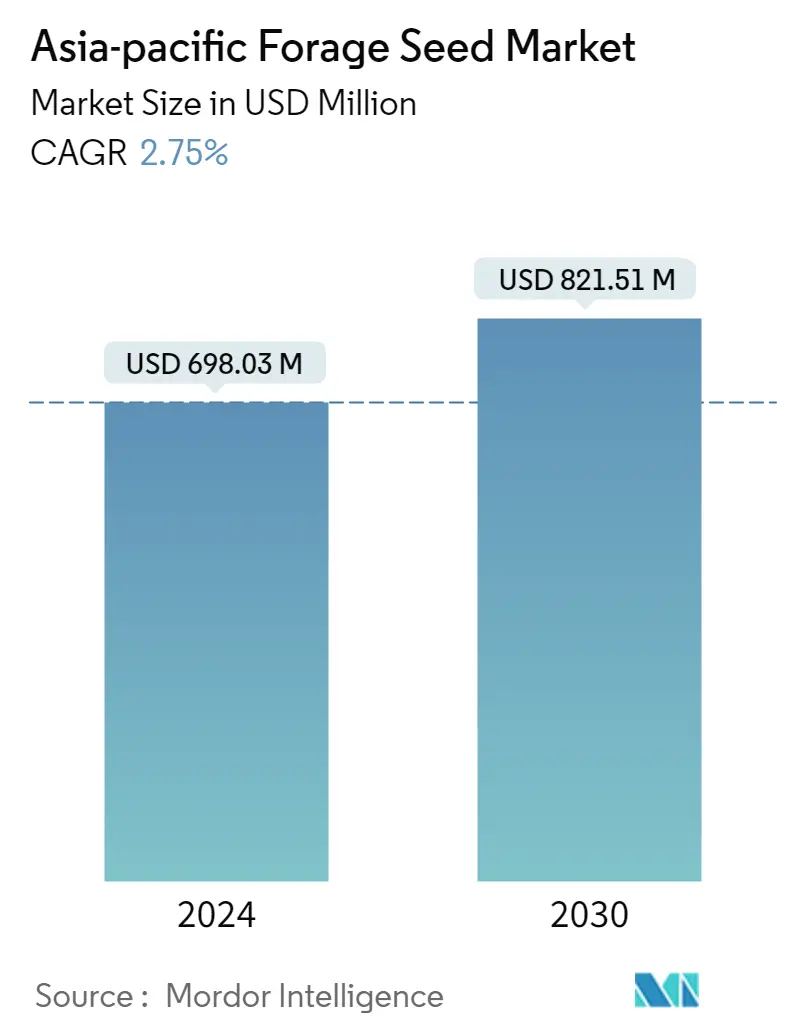

预计2024年亚太饲料种子市场规模为6.9803亿美元,预计到2030年将达到8.2151亿美元,在预测期内(2024-2030年)复合年增长率为2.75%。

- 饲用玉米 是最大的农作物:奶农对饲用玉米的需求有所增加,中国和日本政府正在支持增加饲用玉米的产量。

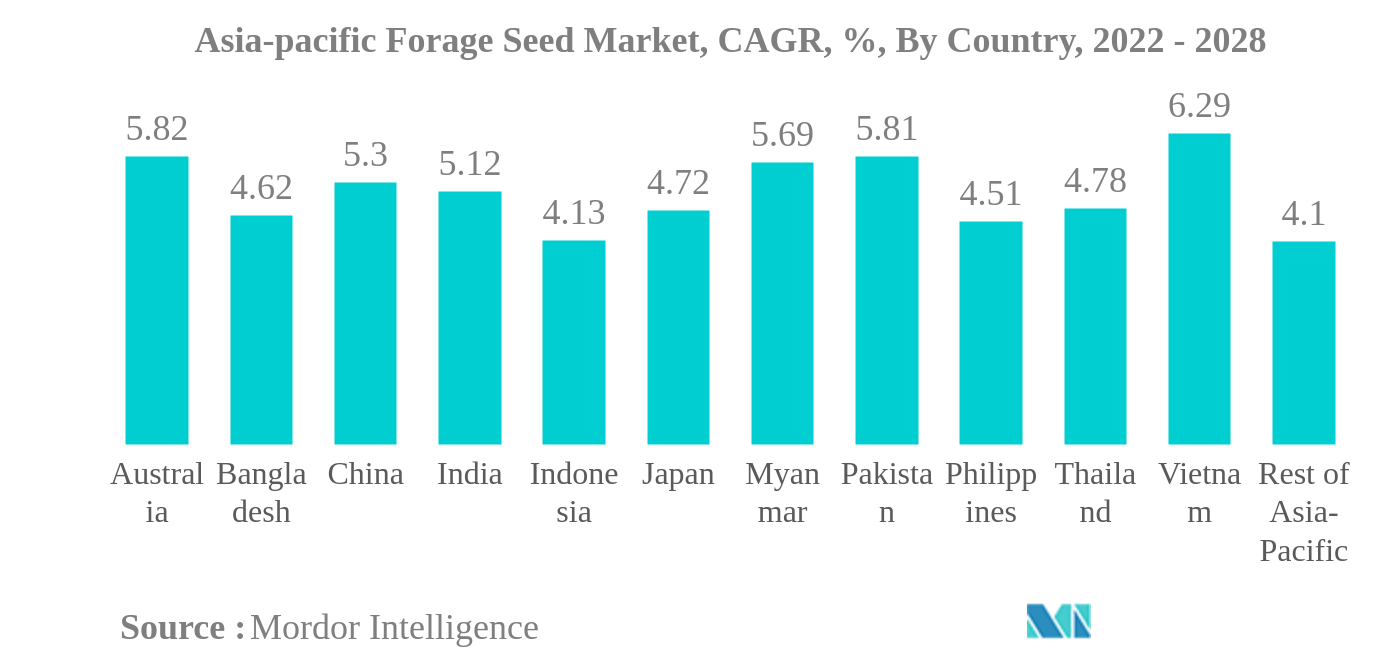

- 印度 是最大的国家:该国是作为动物饲料的饲料作物的最大消费国,ICAR 开展了为种植者提供更好品种的研究活动。

- 苜蓿 是生长最快的作物:由于动物饲料需求的增加、高蛋白质含量和高质量种子的供应,该领域是亚太地区增长最快的作物。

- 越南 是增长最快的国家:饲草作物种植面积的增加是由于奶牛数量增加,奶农对饲料的需求增加。

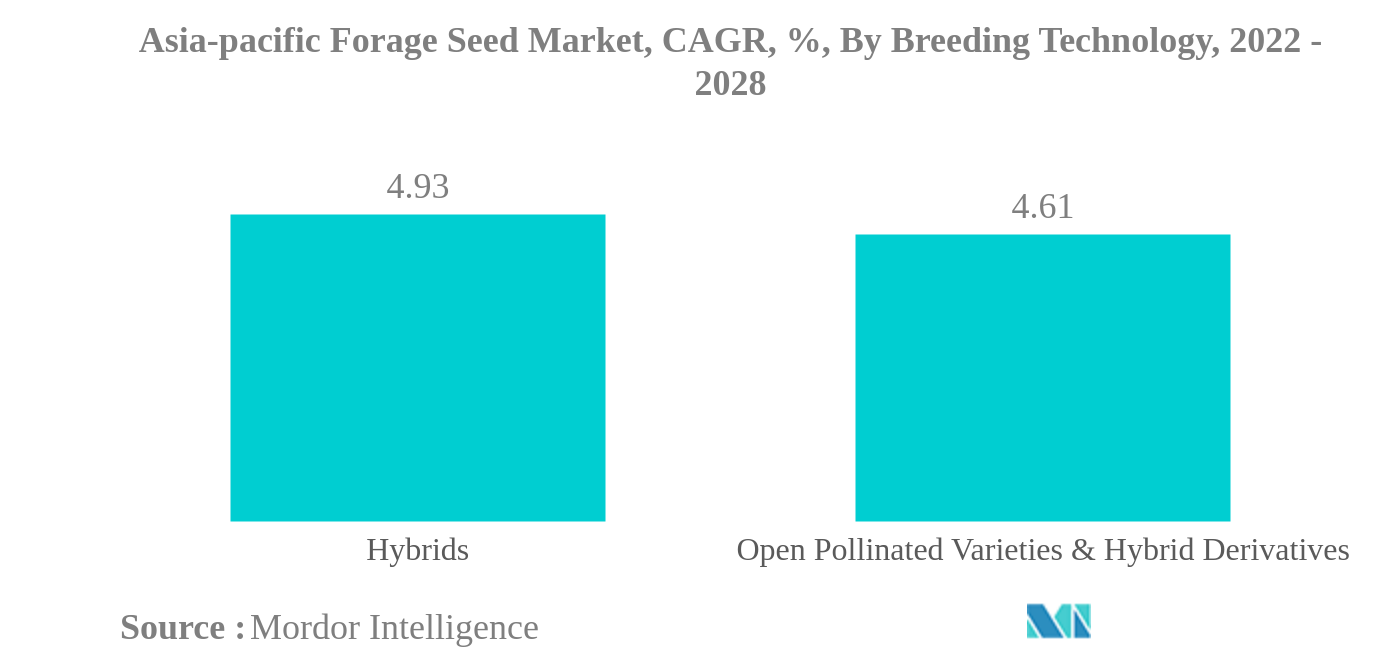

杂交是最大的育种技术

- 在亚太地区,与开放授粉品种和杂交衍生品种相比,杂交种子在数量和价值方面主导着饲料种子市场。 2021年,杂交牧草种子占牧草市场总份额的82.3%。

- 在杂交种子领域,非转基因杂交种子在市场上占据主导地位,到 2021 年,其占有该地区 99% 以上的份额。这主要是由于与转基因种子相比,非转基因种子的大量使用,因为人们认为非转基因种子被广泛使用。转基因特性对牲畜和动物健康的影响。

- 2021年,印度是非转基因饲料种子产量增长最快的国家。由于该国牲畜数量和国内需求的增加,它在混合饲料种子总量中占有 28.7% 的份额。

- 2021年,非转基因杂交种子中,饲用玉米是主要作物,占据74.7%的市场份额,其次是苜蓿,占9.2%和其他饲用作物。由于需求巨大,饲料玉米种子市场预计将在预测期内增长。

- 2021年,开放授粉品种和饲料种子杂交衍生物在市场上占有约17.7%的份额。苜蓿在该领域处于领先地位,占该地区 OPV 的 47.4%。

- 印度是增长最快的国家,占该地区 OPV 份额的 36.1%。与混合动力车相比,份额较低主要是由于生产率低。

- 因此,杂交种子下的非转基因牧草种子主导了市场。考虑到上述事实,预计市场在预测期内将会增长。

印度是最大的国家

- 2021年,亚太地区占全球饲料种子市场份额的16.1%。由于饲料饲料需求的增加和牲畜数量的增加,2016 年至 2021 年市场价值增长了 26.3%。

- 印度是最大的饲料种子消费国,占有该地区 30.0% 的市场份额。这主要是由于饲料行业需求增加导致种植面积增加。

- 在印度,饲用玉米是主要消费作物,占亚太地区饲用玉米种子市场份额的 22.8%。巨大的需求是由于高产区和牛群数量的增加。例如,根据联合国粮食及农业组织 (FAO) 的数据,牛存栏量从 2016 年的 3 亿头增加到 2020 年的 3.04 亿头。这主要是由于对乳制品和肉类产品的需求增加。

- 2021年,除印度外,日本和东南亚国家等其他国家在该地区的市场份额最高,分别为28.8%和20.6%。

- 在日本,农林水产省 (MAFF) 制定了到 2030 年将饲料自给率从 77% 提高到 100% 的目标。为了支持该国的饲料生产,MAFF 向以下种植者提供支持金种植草料和饲料作物。因此,预计未来几年该国对种子的需求将会增加。

- 因此,由于上述因素,例如政府支持增加产量和增加商业种子的采用,预计在预测期内该地区对饲料种子的需求将会增加。

亚太地区饲料种业概况

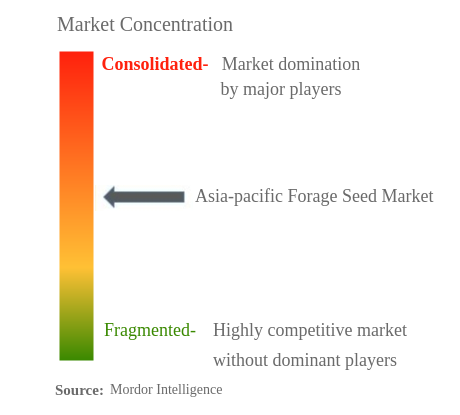

亚太饲用种子市场适度整合,前五名企业占据58.27%。该市场的主要参与者包括 Advanta Seeds - UPL、拜耳股份公司、Corteva Agriscience、PGG Wrightson Seeds (DLF) 和 Royal Barenbrug Group(按字母顺序排列)。

亚太地区饲料种子市场领导者

Advanta Seeds - UPL

Bayer AG

Corteva Agriscience

PGG Wrightson Seeds (DLF)

Royal Barenbrug Group

*免责声明:主要玩家排序不分先后

亚太饲料种子市场新闻

- 2020 年 7 月:Barenbrug Australia Pty Ltd 与 Nuseed Pty Ltd. 达成协议,授权 Nuseed 的高粱和向日葵种质组合,并开展研发、植物育种和商业化服务。 Barenbrug 还获得了 Nuseed 谷物高粱、饲料高粱、向日葵的销售和分销许可,从而加强了其在该国的市场占有率。

- 2020 年 7 月:皇家巴伦布鲁格集团在奈梅亨利用种子技术建立了新的耐气候草解决方案实验室。新实验室是公司研发部门内三个种子强化卓越中心之一。

- 2018 年 9 月:Barenbrug 集团除了在草和饲料豆类遗传学领域领先全球的研发之外,还开始了种子改良业务。种子改良业务进一步促进了对为全球客户创造价值的关注。

亚太地区饲料种子市场报告 - 目录

执行摘要和主要发现

报告优惠

1. 介绍

1.1. 研究假设和市场定义

1.2. 研究范围

1.3. 研究方法论

2. 主要行业趋势

2.1. 种植面积

2.2. 最受欢迎的特征

2.3. 监管框架

2.4. 价值链和分销渠道分析

3. 市场细分

3.1. 养殖技术

3.1.1. 杂交种

3.1.1.1. 非转基因杂交种

3.1.1.2. 转基因杂交种

3.1.1.2.1. 耐除草剂

3.1.1.2.2. 其他特征

3.1.2. 开放授粉品种和杂交衍生物

3.2. 庄稼

3.2.1. 苜蓿

3.2.2. 饲料玉米

3.2.3. 饲料高粱

3.2.4. 其他饲料作物

3.3. 国家

3.3.1. 澳大利亚

3.3.2. 孟加拉国

3.3.3. 中国

3.3.4. 印度

3.3.5. 印度尼西亚

3.3.6. 日本

3.3.7. 缅甸

3.3.8. 巴基斯坦

3.3.9. 菲律宾

3.3.10. 泰国

3.3.11. 越南

3.3.12. 亚太其他地区

4. 竞争格局

4.1. 关键战略举措

4.2. 市场份额分析

4.3. 公司概况

4.4. 公司简介

4.4.1. Advanta Seeds - UPL

4.4.2. Ampac Seed Company

4.4.3. Bayer AG

4.4.4. Cates Grain and Seeds Ltd

4.4.5. Corteva Agriscience

4.4.6. Forage Genetics International, LLC (Land O'Lakes, Inc.)

4.4.7. Groupe Limagrain

4.4.8. Northstar Seed Ltd.

4.4.9. PGG Wrightson Seeds (DLF)

4.4.10. Royal Barenbrug Group

5. SEEDS 首席执行官面临的关键战略问题

6. 附录

6.1. 全球概况

6.1.1. 概述

6.1.2. 波特的五力框架

6.1.3. 全球价值链分析

6.1.4. 全球市场规模和 DRO

6.2. 来源和参考文献

6.3. 表格和图表清单

6.4. 主要见解

6.5. 数据包

6.6. 专业术语

表格和图表列表

- 图 1:

- 亚太地区牧草种子种植面积(公顷),2016 - 2021

- 图 2:

- 亚太地区牧草种子市场,主要性状价值份额(%),苜蓿,2021 年

- 图 3:

- 亚太地区饲料种子市场,主要性状价值份额(%),饲料玉米,2021 年

- 图 4:

- 亚太地区饲料种子市场,销量,公吨,2016 - 2028

- 图 5:

- 亚太地区饲料种子市场,价值,美元,2016 - 2028

- 图 6:

- 亚太地区饲料种子市场,按育种技术、产量(公吨),2016 - 2028 年

- 图 7:

- 亚太地区饲料种子市场(按育种技术划分)、价值(美元),2016 - 2028 年

- 图 8:

- 亚太地区饲料种子市场,份额(%),按育种技术、数量、公吨划分,2016 年 VS 2022 VS 2028

- 图 9:

- 亚太地区饲料种子市场,份额(%),按育种技术划分,价值,美元,2016 年 VS 2022 VS 2028

- 图 10:

- 亚太地区饲料种子市场,按混合品种划分,数量(公吨),2016 - 2028 年

- 图 11:

- 亚太地区饲料种子市场,按混合品种划分,价值(美元),2016 - 2028

- 图 12:

- 亚太地区牧草种子市场,份额(%),按混合种分类,数量,公吨,2016 VS 2022 VS 2028

- 图 13:

- 亚太地区牧草种子市场,份额 (%),按混合品种划分,价值,美元,2016 年 VS 2022 VS 2028

- 图 14:

- 亚太地区饲料种子市场,按混合品种划分,数量(公吨),2016 - 2028 年

- 图 15:

- 亚太地区饲料种子市场,按混合品种划分,价值(美元),2016 - 2028

- 图 16:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 17:

- 亚太地区牧草种子市场(转基因杂交种),产量(公吨),2016 - 2028 年

- 图 18:

- 亚太地区牧草种子市场(转基因杂交种),价值(美元),2016 - 2028

- 图 19:

- 亚太地区牧草种子市场,份额(%),按转基因杂交种划分,数量,公吨,2016 年 VS 2022 VS 2028

- 图 20:

- 亚太地区牧草种子市场,份额 (%),按转基因杂交种划分,价值,美元,2016 年 VS 2022 VS 2028

- 图 21:

- 亚太地区牧草种子市场(转基因杂交种),产量(公吨),2016 - 2028 年

- 图 22:

- 亚太地区牧草种子市场(转基因杂交种),价值(美元),2016 - 2028

- 图 23:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 24:

- 亚太地区牧草种子市场(转基因杂交种),产量(公吨),2016 - 2028 年

- 图 25:

- 亚太地区牧草种子市场(转基因杂交种),价值(美元),2016 - 2028

- 图 26:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 27:

- 亚太地区饲料种子市场,按育种技术、产量(公吨),2016 - 2028 年

- 图 28:

- 亚太地区饲料种子市场(按育种技术划分)、价值(美元),2016 - 2028 年

- 图 29:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 30:

- 亚太地区饲料种子市场,按作物、产量、公吨划分,2016 - 2028 年

- 图 31:

- 亚太地区饲料种子市场,按作物、价值(美元),2016 - 2028

- 图 32:

- 亚太地区牧草种子市场份额(%),按作物、产量、公吨划分,2016 年 VS 2022 VS 2028

- 图 33:

- 亚太地区牧草种子市场,份额 (%),按作物、价值(美元),2016 年 VS 2022 VS 2028

- 图 34:

- 亚太地区饲料种子市场,按作物、产量、公吨划分,2016 - 2028 年

- 图 35:

- 亚太地区饲料种子市场,按作物、价值(美元),2016 - 2028

- 图 36:

- 亚太地区牧草种子市场,按育种技术划分的份额(%),2021 - 2028

- 图 37:

- 亚太地区饲料种子市场,按作物、产量、公吨划分,2016 - 2028 年

- 图 38:

- 亚太地区饲料种子市场,按作物、价值(美元),2016 - 2028

- 图 39:

- 亚太地区牧草种子市场,按育种技术划分的份额(%),2021 - 2028

- 图 40:

- 亚太地区饲料种子市场,按作物、产量、公吨划分,2016 - 2028 年

- 图 41:

- 亚太地区饲料种子市场,按作物、价值(美元),2016 - 2028

- 图 42:

- 亚太地区牧草种子市场,按育种技术划分的份额(%),2021 - 2028

- 图 43:

- 亚太地区饲料种子市场,按作物、产量、公吨划分,2016 - 2028 年

- 图 44:

- 亚太地区饲料种子市场,按作物、价值(美元),2016 - 2028

- 图 45:

- 亚太地区牧草种子市场,按育种技术划分的份额(%),2021 - 2028

- 图 46:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 47:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 48:

- 亚太地区饲料种子市场,份额(%),按国家、数量、公吨划分,2016 年 VS 2022 VS 2028

- 图 49:

- 亚太地区饲料种子市场,份额(%),按国家划分,价值,美元,2016 VS 2022 VS 2028

- 图 50:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 51:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 52:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 53:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 54:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 55:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 56:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 57:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 58:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 59:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 60:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 61:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 62:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 63:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 64:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 65:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 66:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 67:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 68:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 69:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 70:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 71:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 72:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 73:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 74:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 75:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 76:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 77:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 78:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 79:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 80:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 81:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 82:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 83:

- 亚太地区饲料种子市场,按国家/地区、数量(公吨)划分,2016 - 2028 年

- 图 84:

- 亚太地区饲料种子市场,按国家/地区划分,价值(美元),2016 - 2028 年

- 图 85:

- 亚太地区牧草种子市场,份额(%),按作物划分,2021 - 2028

- 图 86:

- 亚太地区饲料种子市场,最活跃的公司,按战略举措数量计算,2016 年至 2021 年

- 图 87:

- 亚太地区饲料种子市场,最常用的策略,2018 - 2021

- 图 88:

- 亚太地区牧草种子市场份额(%),按主要参与者划分,2021 年

亚太地区饲料种业细分

杂交种、开放授粉品种和杂交衍生物属于育种技术的细分领域。苜蓿、饲用玉米、饲用高粱均按作物分类。澳大利亚、孟加拉国、中国、印度、印度尼西亚、日本、缅甸、巴基斯坦、菲律宾、泰国、越南按国家/地区划分为细分市场。| 养殖技术 | |||||||

| |||||||

| 开放授粉品种和杂交衍生物 |

| 庄稼 | |

| 苜蓿 | |

| 饲料玉米 | |

| 饲料高粱 | |

| 其他饲料作物 |

| 国家 | |

| 澳大利亚 | |

| 孟加拉国 | |

| 中国 | |

| 印度 | |

| 印度尼西亚 | |

| 日本 | |

| 缅甸 | |

| 巴基斯坦 | |

| 菲律宾 | |

| 泰国 | |

| 越南 | |

| 亚太其他地区 |

市场定义

- 商业种子 - 出于本研究的目的,仅将商业种子纳入范围。没有商业标签的农场保存的种子被排除在范围之外,尽管一小部分农场保存的种子在农民之间进行商业交换。该范围还排除可在市场上商业销售的无性繁殖作物和植物部分。

- 农作物面积 - 在计算不同作物的种植面积时,已考虑了总种植面积。根据粮食及农业组织 (FAO) 的说法,也称为收获面积,这包括跨季节特定作物的耕种总面积。

- 种子替代率 - 种子替代率是指使用经过认证/优质种子而非农场保存的种子进行播种的面积占当季作物种植总面积的百分比。

- 保护地栽培 - 该报告将保护性耕作定义为在受控环境中种植作物的过程。这包括温室、温室、水培法、气培法或任何其他保护作物免受任何非生物胁迫的栽培系统。然而,使用塑料覆盖物在露天田地种植不包括在该定义范围内,而是包含在露天田地中。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:识别关键变量: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 2:建立市场模型: 预测年份的市场规模估计是名义值。通货膨胀不属于定价的一部分,平均售价 (ASP) 在整个预测期内保持不变。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台