亚太地区航空航天复合材料市场规模

| 研究期 | 2019-2029 |

| 估计的基准年 | 2023 |

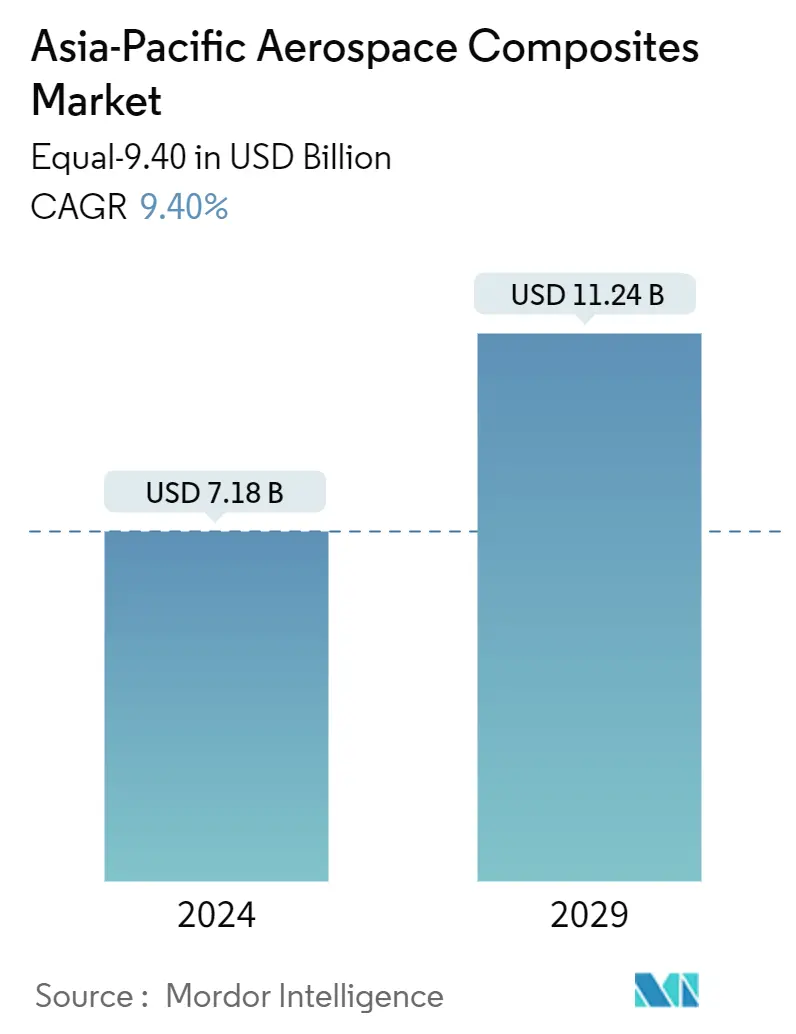

| 市场规模 (2024) | USD 71.8亿美元 |

| 市场规模 (2029) | USD 112.4亿美元 |

| CAGR(2024 - 2029) | 9.40 % |

| 市场集中度 | 中等的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

亚太航空航天复合材料市场分析

以Equal-9.40计算的亚太航空航天复合材料市场规模预计将从2024年的71.8亿美元增长到2029年的112.4亿美元,预测期内(2024-2029年)复合年增长率为9.40%。

亚太地区是世界上航空活动增长最快的地区。随着航空客运量的快速增长和航空公司机队规模的扩大,该地区航空航天复合材料市场正在快速增长,预计在预测期内将继续增长。此外,在军事领域,该地区的一些国家正在采购复合材料比例更高的新一代飞机。

该地区的参与者开发的几款新飞机正在使用越来越高成分的复合材料来制造。减少维护、延长设计寿命、减少零件以及降低模具和装配成本是推动复合材料在航空航天制造中采用的一些原因。然而,供应链中断和流动性紧缩等因素可能会阻碍市场的增长。

亚太航空航天复合材料市场趋势

军用航空预计将在预测期内主导市场

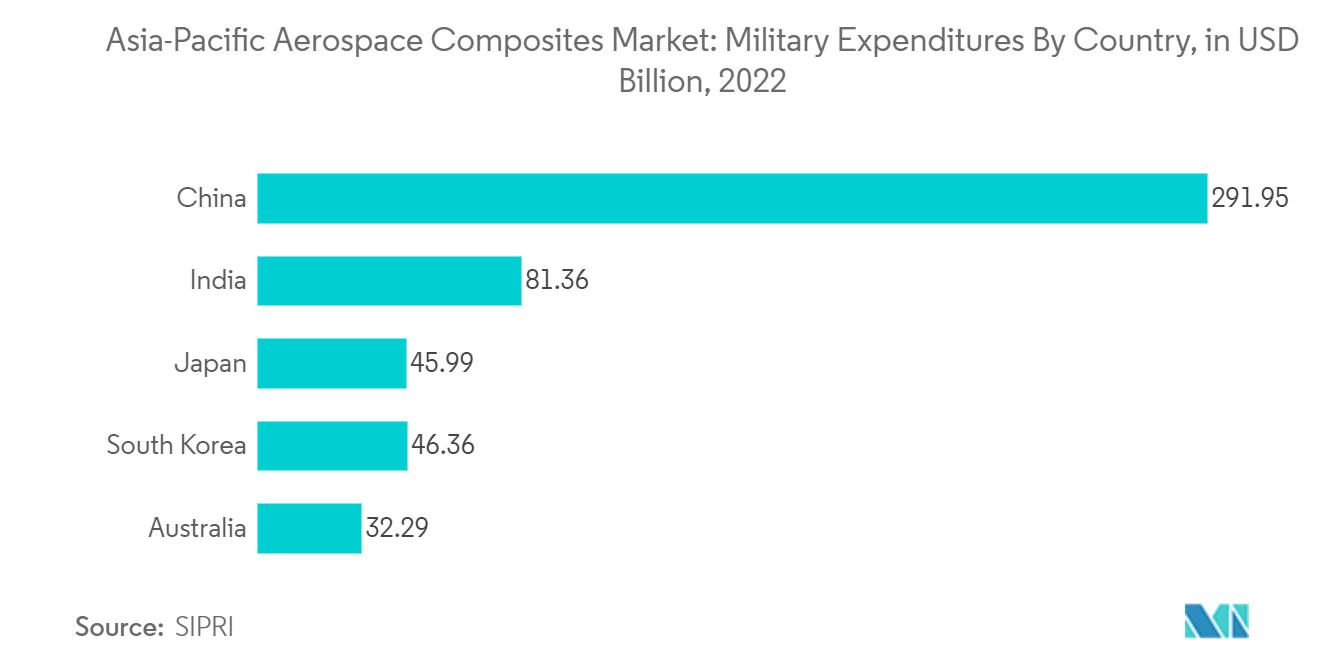

军用飞机领域预计将受到新一代军用飞机各种零部件中复合材料采用增长的推动。军用飞机中使用的复合材料重量轻、耐用、耐化学腐蚀和耐高温。复合材料的一个重要用途是在隐形飞机的开发中,隐形飞机使用吸收雷达的复合材料来形成飞机的大部分结构。洛克希德·马丁公司 F-35 Lightning II 的垂直安定面、尾翼、襟翼和机翼蒙皮等结构采用了碳纤维和玻璃纤维增强塑料层压板,这些结构约占飞机重量的 40%。例如,2023 年 1 月,BAE Systems Australia 与洛克希德·马丁公司签订了一份新合同,在其位于新南威尔士州地区的威廉敦飞机保障业务中启用 F-35 亚太地区仓库。此外,2023 年 2 月,新加坡宣布,在 2019 年签署的四架协议的基础上,该国将再购买八架 F-35B 闪电 II 战斗机。该公告表明 F-35 正在中国周边地区迅速扩散。因此,复合材料在新一代军用飞机中的使用越来越多,以及此类飞机的采购量不断增加,目前正在推动军事领域的增长。

预测期内中国将占据最大的市场份额

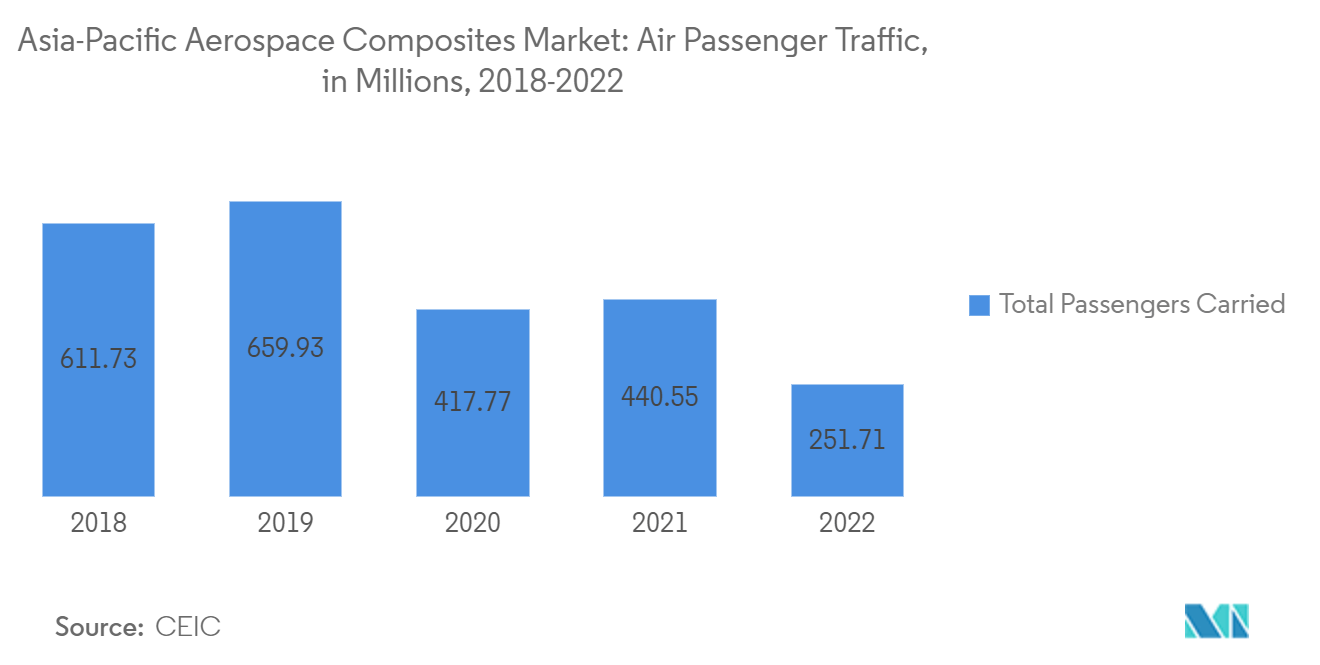

在预测期内,中国占据最大的市场份额。从全球来看,中国是增长最快的航空市场之一。 2022年,中国商业机场的旅客吞吐量超过25.11亿人次,而2022年的旅客吞吐量为4.4亿人次。航空市场的增长正在催生中国航空公司对新飞机的需求。由于大多数新一代飞机在各种飞机部件中使用复合材料,因此对其的需求预计会增加。 2020年7月,空客确认收到国航、东航、南航、深航共计292架A320系列飞机的订单,展现了中国航空市场的积极复苏势头和繁荣前景。 A320机身采用复合材料和铝合金,以减轻重量并减少零件总数,从而降低维护成本。此外,2023 年 3 月,位于天津的总装工厂为吉祥航空委托了一架复合材料密集型 A321neo。所有这些因素预计将在预测期内提振该国的市场前景。

亚太航空航天复合材料行业概况

亚太航空航天复合材料市场处于半整合状态,其中知名企业占据了大部分市场份额。市场上的一些知名企业包括东丽工业公司、哈尔滨哈飞空客复合材料制造中心有限公司、三菱化学碳纤维及复合材料有限公司、赫氏公司和塔塔先进材料有限公司。随着亚太地区航空航天零部件制造的增加,当地企业正在与飞机原始设备制造商合作,自主开发飞机零部件,以降低总体制造成本。这为该地区本地企业在市场上的发展开辟了新的市场机会。此外,公司对天基应用先进复合材料的投资可能有助于他们在未来几年增加在亚太地区的市场份额。

亚太航空航天复合材料市场领导者

-

Harbin Hafei Airbus Composite Manufacturing Centre Co., Ltd.

-

Toray Industries Inc.

-

Mitsubishi Chemical Carbon Fiber and Composites Inc.

-

Hexcel Corporation

-

TATA Advanced Materials Limited

*免责声明:主要玩家排序不分先后

亚太航空航天复合材料市场新闻

2023 年 3 月:空中客车公司向中国吉祥航空交付了位于中国天津的亚洲总装线(FAL 天津)组装的第一架 A321neo 飞机。 A321 型号广泛使用了赫氏公司提供的减重复合材料。

2022 年 11 月:GAMECO 与泰雷兹签署行业合作协议,以进一步在 MRO 活动方面开展合作。泰雷兹将继续在飞机维护、航空物资采购分配、技术文件和测试程序集 (TPS) 等领域为 GAMECO 提供支持。

亚太航空航天复合材料市场报告 - 目录

1. 介绍

1.1 研究假设

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场概况

4.2 市场驱动因素

4.3 市场限制

4.4 波特五力分析

4.4.1 新进入者的威胁

4.4.2 买家/消费者的议价能力

4.4.3 供应商的议价能力

4.4.4 替代产品的威胁

4.4.5 竞争激烈程度

5. 市场细分

5.1 应用

5.1.1 商用飞机

5.1.2 军用飞机

5.1.3 通用航空飞机

5.1.4 空间

5.2 地理

5.2.1 亚太

5.2.1.1 中国

5.2.1.2 印度

5.2.1.3 日本

5.2.1.4 韩国

5.2.1.5 澳大利亚

5.2.1.6 亚太其他地区

6. 竞争格局

6.1 公司简介

6.1.1 Harbin Hafei Airbus Composite Manufacturing Centre Co., Ltd.

6.1.2 Mitsubishi Chemical Carbon Fiber and Composites Inc.

6.1.3 TATA Advanced Materials Limited.

6.1.4 Toho Tenax (Teijin Carbon Europe GmbH)

6.1.5 Toray Industries Inc.

6.1.6 Korea Composites Inc.

6.1.7 SGL Carbon SE

6.1.8 Hexcel Corporation

6.1.9 Solvay SA

6.1.10 DuPont

7. 市场机会和未来趋势

亚太地区航空航天复合材料行业细分

选择航空航天复合材料是因为它们能够提供轻质、高强度、耐腐蚀和耐疲劳的组合。这些特性使复合材料特别适合金属等传统材料因其重量或易腐蚀而效率较低的应用。

亚太航空航天复合材料市场按应用(商用飞机、军用飞机、通用航空飞机和航天)和地理(中国、印度、日本、韩国、澳大利亚和亚太其他地区)细分。该报告提供了所有上述细分市场以美元计价的市场规模。

| 应用 | ||

| ||

| ||

| ||

|

| 地理 | ||||||||||||||

|

亚太航空航天复合材料市场研究常见问题解答

亚太航空航天复合材料市场有多大?

亚太航空航天复合材料市场规模预计到2024年将达到71.8亿美元,并以9.40%的复合年增长率增长,到2029年将达到112.4亿美元。

目前亚太航空航天复合材料市场规模有多大?

2024年,亚太航空航天复合材料市场规模预计将达到71.8亿美元。

谁是亚太航空航天复合材料市场的主要参与者?

Harbin Hafei Airbus Composite Manufacturing Centre Co., Ltd.、Toray Industries Inc.、Mitsubishi Chemical Carbon Fiber and Composites Inc.、Hexcel Corporation、TATA Advanced Materials Limited是亚太航空航天复合材料市场的主要公司。

亚太航空航天复合材料市场涵盖哪些年份?2023年市场规模是多少?

2023年,亚太航空航天复合材料市场规模预计为65.1亿美元。该报告涵盖了亚太航空航天复合材料市场历年市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了亚太航空航天复合材料市场历年规模:2024年、2025年、2026年、2027年、2028年和 2029 年。

亚太航空航天复合材料行业报告

Mordor Intelligence™ 行业报告创建的 2024 年亚太航空航天复合材料市场份额、规模和收入增长率统计数据。亚太航空航天复合材料分析包括 2029 年的市场预测展望和历史回顾。获取此行业分析的样本(免费下载 PDF 报告)。