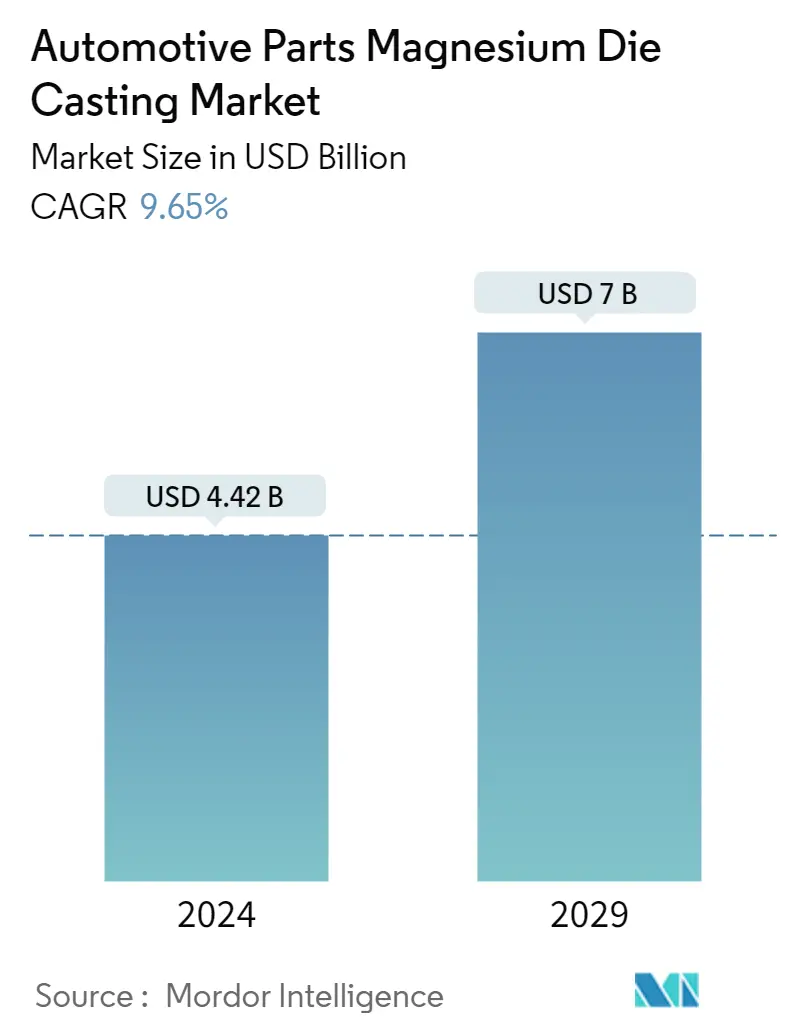

汽车零部件镁压铸件市场规模

| 研究期 | 2019 - 2029 |

| 市场规模 (2024) | USD 44.2亿美元 |

| 市场规模 (2029) | USD 70亿美元 |

| CAGR(2024 - 2029) | 9.65 % |

| 增长最快的市场 | 亚太 |

| 最大的市场 | 亚太 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

汽车零部件镁压铸件市场分析

2024年汽车零部件镁压铸件市场规模预计为44.2亿美元,预计到2029年将达到70亿美元,在预测期内(2024-2029年)复合年增长率为9.65%。

COVID-19 大流行阻碍了 2020 年市场的焦点,这主要是由于汽车销量和产量的下降。与 2019 年相比,2020 年全球汽车销量下降了 16%。所有主要汽车生产国均出现大幅下降,降幅从 11% 到近 40% 不等。欧洲占全球产量的近 22%。然而,大流行后的汽车行业在 2020 年出现了显着增长。汽车销量的整体增长和电动汽车销量的预期增长预计将在预测期内主要推动市场。

由于采用轻质汽车材料制造关键部件,提高了汽车的燃油经济性,轻型汽车越来越受到汽车制造商的欢迎。此外,车辆的轻量化必须在不影响安全性、质量和性能的情况下进行。

全球严格排放标准的颁布很可能会见证市场的显着增长。消费者对轻量化汽车的趋势不断上升,可能会增加镁和碳纤维增强塑料等轻量化零部件在汽车零部件制造中的渗透率,从而预计将提振市场。

主要制造行业正在投资新型镁合金和高效制造技术的研发活动。例如,印度理工学院马德拉斯分校、美国陆军研究实验室和北德克萨斯大学开发了一种新型镁合金,可以替代汽车工业中的铝合金和钢合金,并提高车辆的燃油效率。

对制造过程自动化的投资不断增加可能会见证市场的大幅增长。镁压铸制造工艺的高成本可能会阻碍汽车零部件镁压铸市场的发展。

汽车零部件镁压铸件市场趋势

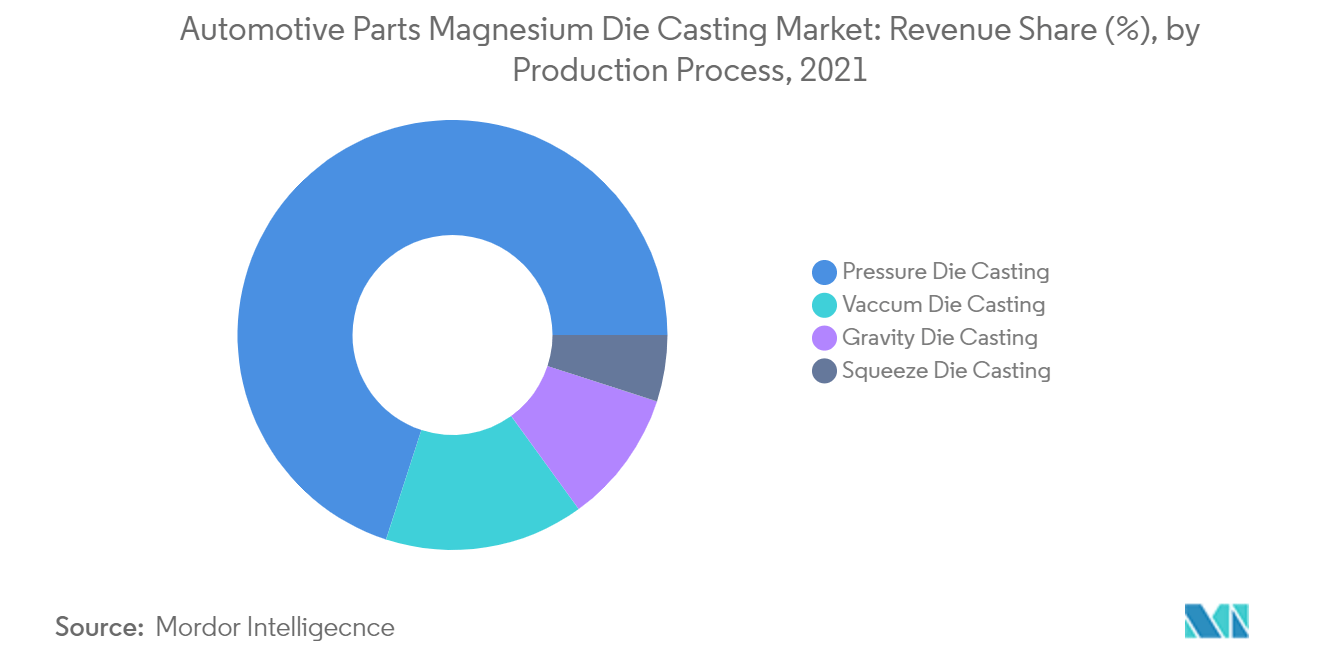

压力铸造占据市场主导地位

电动汽车需求的增长和消费者偏好的转变促使汽车制造商用镁等合金制造的轻质部件取代较重的部件。

主要汽车制造商将镁合金用于后视镜外壳、转向柱、驾驶员安全气囊外壳、座椅框架和仪表板外壳等应用。提高电池和燃料效率的趋势不断增长,以及对提高性能的需求,推动了人们对高压压铸镁合金的兴趣日益浓厚。这些合金具有优异的机械性能和所有结构金属中最高的强度重量比。

此外,制造电动汽车的公司也在积极采购压力压铸机,并采用这项技术,为不断增长的消费者需求做好准备。

该地区提供汽车压铸件的一些主要参与者包括 OEFORM Limited、CNM Tech、大连亚明汽车零部件有限公司、LC Rapid 等。虽然一些参与者专注于升级其产品组合,但另一些参与者则专注于制造工厂的扩张、合作等,以将自己定位为市场上的顶级参与者。例如,。

- 2021 年 2 月,南通江中光电有限公司在中国江苏省的公司基地安装了意特佩雷斯高斯 TF5700 高压压铸 (HPDC) 机。凭借其巨大的 3500 x 3500mm 板材,TF5700 的合模力高达 5700 吨,使其成为大型零件生产的理想解决方案。江中还从史杰克西购买了 Westomat 3100,与机器无缝集成。

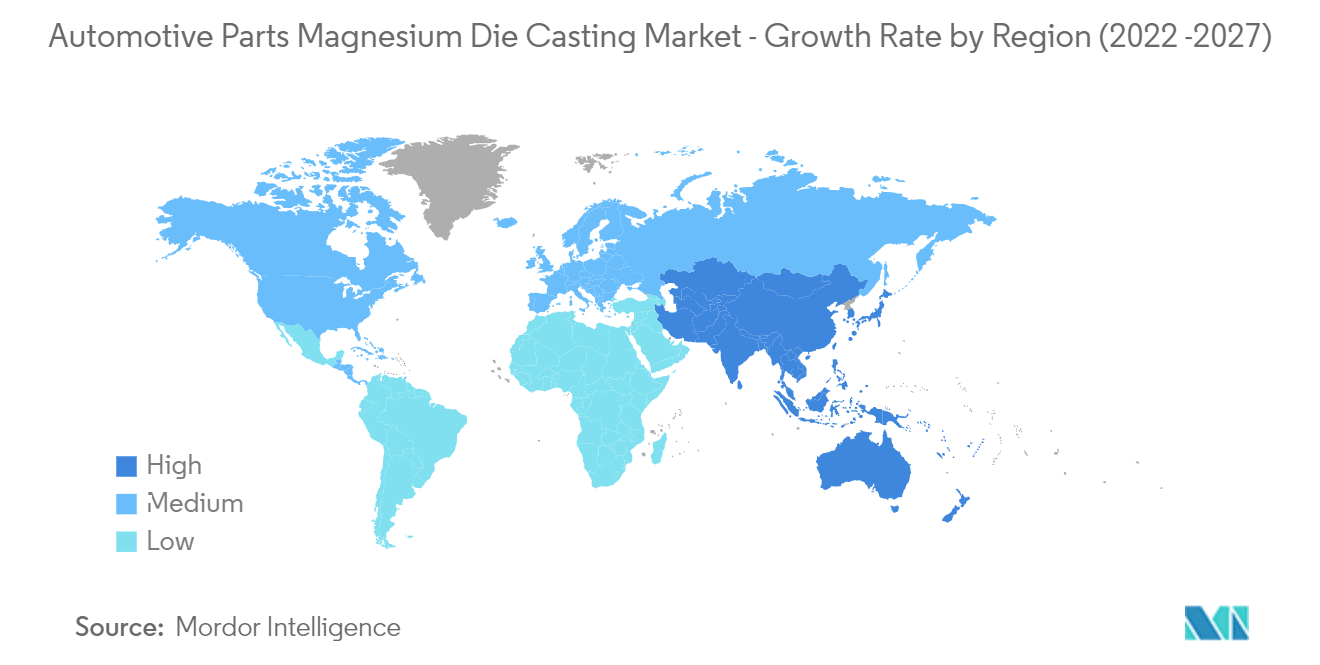

预计亚太地区将在预测期内主导市场

亚太地区制造业占主导地位,这可能为汽车零部件镁压铸市场创造机会。该地区中小型制造业的快速扩张可能会见证市场的大幅增长。该地区汽车产量的增长可能会增加对镁压铸件的需求,进而可能见证市场的大幅增长。

由于严格的排放标准的颁布,整个地区对电动汽车的需求不断增长,促使汽车制造商将轻量化部件集成到汽车中。中国是压铸件的主要生产国之一,占该地区(亚太)压铸件市场份额的60%以上。中国金属铸造行业拥有超过26,000 家工厂,其中8,000 家生产有色铸件。该国铸件产量超过 4930 万吨。先进高效的自动压铸机支撑了国内金属压铸件的需求。中国镁压铸市场受到汽车行业的高需求,而汽车行业在国际水平上正在快速增长。预计这将在预测期内推动中国市场的增长。

印度政府注重印度制造,发展汽车工业,严格的排放标准正在推动该国汽车零部件镁压铸件市场的发展。汽车行业消耗的铸件占全国产量的35%。受经济放缓、燃油上涨、保险费用上涨等多种原因影响,印度乘用车销量呈下降趋势。然而,尽管面临车轴标准修订、NBFC危机等诸多压力,商用车整体销量仍实现了27.28%的强劲增长。

最新的监管框架中国6于2016年推出,第一阶段中国6a于2020年7月生效,第二阶段计划于2023年7月生效。监管标准的变化对于决定动态至关重要该地区的汽车市场。环境保护部(MEP)一直保持着每辆注册新车的排放性能标准记录。这可能会见证亚太地区汽车零部件镁压铸市场在预测期内的大幅增长。

汽车零部件镁压铸行业概况

全球汽车零部件镁压铸市场由世界各地发展中国家和发达国家的区域中小型企业主导。 Georg Fischer Automotive、Ryobi Die Casting、Shiloh Industries 和 Pace Industries 等主要知名企业占据了全球整体市场份额的 30% 以上。

全球汽车制造商和汽车零部件制造公司之间不断增长的并购正在见证市场的重大增长。主要行业投资轻量化零部件的研发设施,以提高车辆燃油效率。例如,。

- 2022 年 5 月,GF、沙夫豪森和 Bocar 集团的子公司 GF Casting Solutions 签署了一项协议,在全球范围内提供一系列专业产品和服务。此次合作有助于开发和投资新技术和服务,为北美、欧洲和亚洲的客户提供支持。

- 2022 年 1 月,Koch Enterprises, Inc. 宣布收购 Amprod Holdings, LLC。

汽车零部件镁压铸市场领导者

-

Georg Fischer AG

-

Shiloh Industries Inc.

-

Pace Industries

-

Gibbs Die Casting Group

-

Sundaram Clayton Limited

*免责声明:主要玩家排序不分先后

汽车零部件镁压铸件市场新闻

- 2022 年 2 月,GF 将加入 MassChallenge 计划,与瑞士顶尖初创企业合作,开发创新的商业模式、产品和服务。

- GF Linamar 宣布该公司正在扩建其米尔斯河建筑扩建 1B。该建筑的新扩建将扩大其在现场的镁 HPDC 部件的加工和组装能力。

汽车零部件镁压铸市场报告 - 目录

1. 介绍

1.1 研究假设

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场驱动因素

4.2 市场限制

4.3 波特五力分析

4.3.1 新进入者的威胁

4.3.2 买家/消费者的议价能力

4.3.3 供应商的议价能力

4.3.4 替代产品的威胁

4.3.5 竞争激烈程度

5. 市场细分

5.1 生产流程

5.1.1 压力铸造

5.1.2 真空压铸

5.1.3 重力铸造

5.1.4 挤压压铸

5.2 应用

5.2.1 身体部位

5.2.2 发动机零件

5.2.3 传动部件

5.2.4 其他应用

5.3 地理

5.3.1 北美

5.3.1.1 美国

5.3.1.2 加拿大

5.3.1.3 北美其他地区

5.3.2 欧洲

5.3.2.1 德国

5.3.2.2 英国

5.3.2.3 法国

5.3.2.4 意大利

5.3.2.5 欧洲其他地区

5.3.3 亚太

5.3.3.1 中国

5.3.3.2 印度

5.3.3.3 日本

5.3.3.4 韩国

5.3.3.5 亚太其他地区

5.3.4 世界其他地区

5.3.4.1 南美洲

5.3.4.2 中东和非洲

6. 竞争格局

6.1 供应商市场份额

6.2 公司简介*

6.2.1 Chicago White Metal Casting Inc.

6.2.2 Sandhar Group

6.2.3 Georg Fischer AG

6.2.4 Gibbs Die Casting Group

6.2.5 Magic Precision Ltd.

6.2.6 Meridian Lightweight Technologies Inc.

6.2.7 Morimura Bros Ltd.

6.2.8 Tadir-Gan Group (Ortal Ltd)

6.2.9 Pace Industries

6.2.10 Shiloh Industries Inc.

6.2.11 Sundaram-Clayton Ltd.

6.2.12 Twin City Die Castings Co.

6.2.13 Dynacast (Form Technologies Inc.)

6.2.14 Ryobi Limited

7. 市场机会和未来趋势

汽车零部件镁压铸行业细分

镁是用于合金压铸和加工的最轻且最具延展性的金属之一。汽车零部件镁压铸市场已根据生产工艺、应用和地理位置进行细分。

根据生产工艺,市场分为压力压铸、真空压铸、挤压压铸和重力压铸。根据应用,市场分为车身零件、发动机零件、变速箱零件和其他应用。根据地理位置,市场分为北美、欧洲、亚太地区和世界其他地区。该报告涵盖了上述所有细分市场的市场收入规模(十亿美元)。

| 生产流程 | ||

| ||

| ||

| ||

|

| 应用 | ||

| ||

| ||

| ||

|

| 地理 | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

汽车零部件镁压铸市场研究常见问题解答

汽车零部件镁压铸件市场有多大?

汽车零部件镁压铸件市场规模预计到 2024 年将达到 44.2 亿美元,复合年增长率为 9.65%,到 2029 年将达到 70 亿美元。

目前汽车零部件镁压铸件市场规模有多大?

2024年,汽车零部件镁压铸件市场规模预计将达到44.2亿美元。

谁是汽车零部件镁压铸市场的主要参与者?

Georg Fischer AG、Shiloh Industries Inc.、Pace Industries、Gibbs Die Casting Group、Sundaram Clayton Limited是汽车零部件镁压铸市场的主要公司。

汽车零部件镁压铸市场增长最快的地区是哪个?

预计亚太地区在预测期内(2024-2029 年)复合年增长率最高。

哪个地区在汽车零部件镁压铸市场中占有最大份额?

2024年,亚太地区在汽车零部件镁压铸市场中占据最大的市场份额。

汽车零部件镁压铸市场涵盖哪些年份?2023 年市场规模是多少?

2023年,汽车零部件镁压铸件市场规模预计为40.3亿美元。该报告涵盖了汽车零部件镁压铸市场的历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了汽车零部件镁压铸市场的规模:2024年、2025年、2026年、2027年、2028年和 2029 年。

汽车零部件镁压铸行业报告

Mordor Intelligence™ 行业报告创建的 2024 年汽车零部件镁压铸市场份额、规模和收入增长率统计数据。汽车零部件镁压铸件分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。