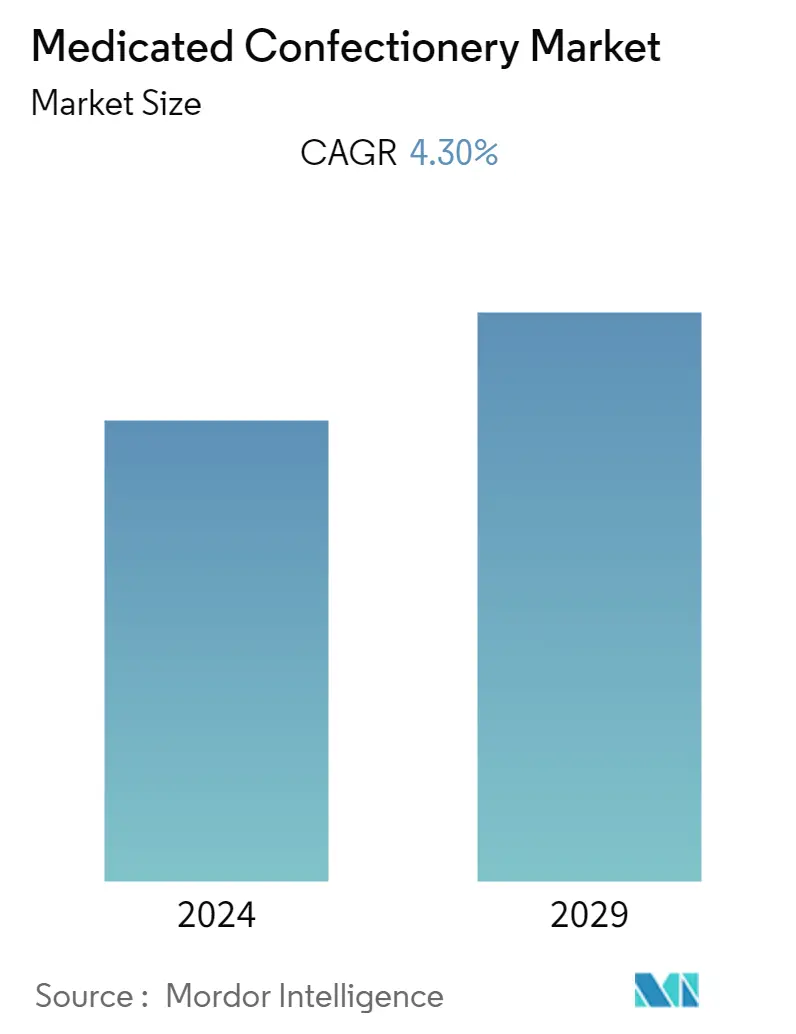

药用糖果市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| CAGR | 4.30 % |

| 增长最快的市场 | 北美 |

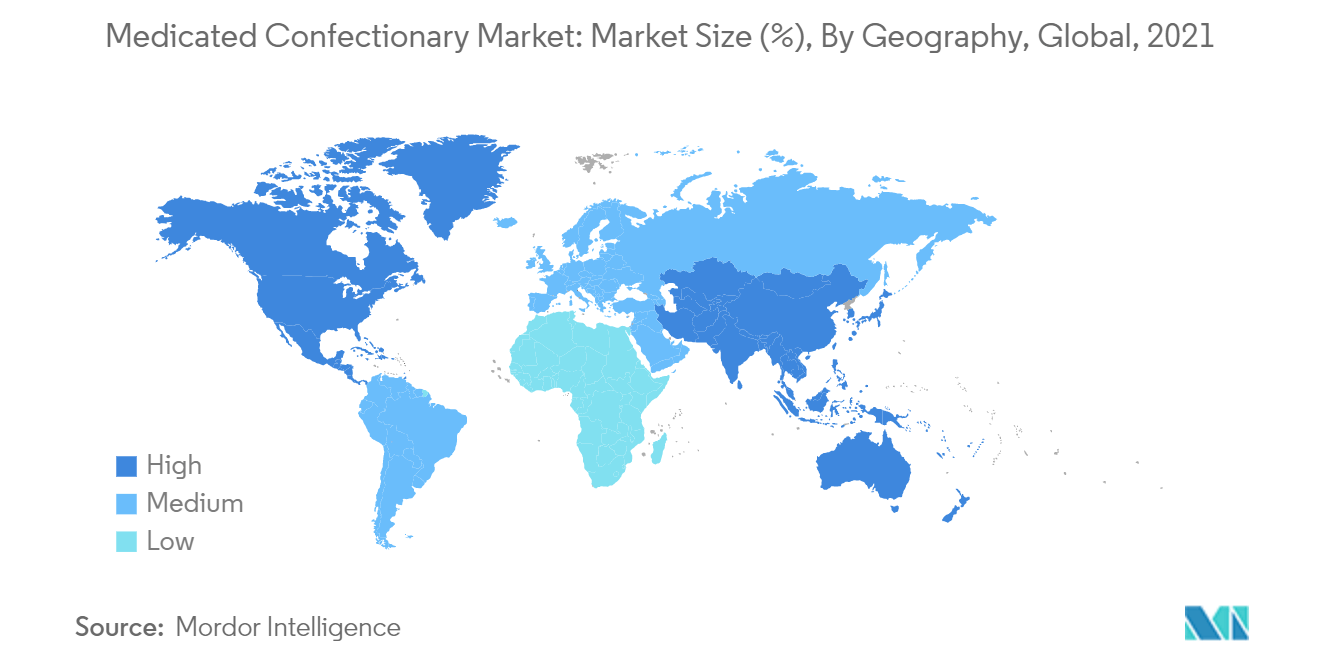

| 最大的市场 | 亚太地区 |

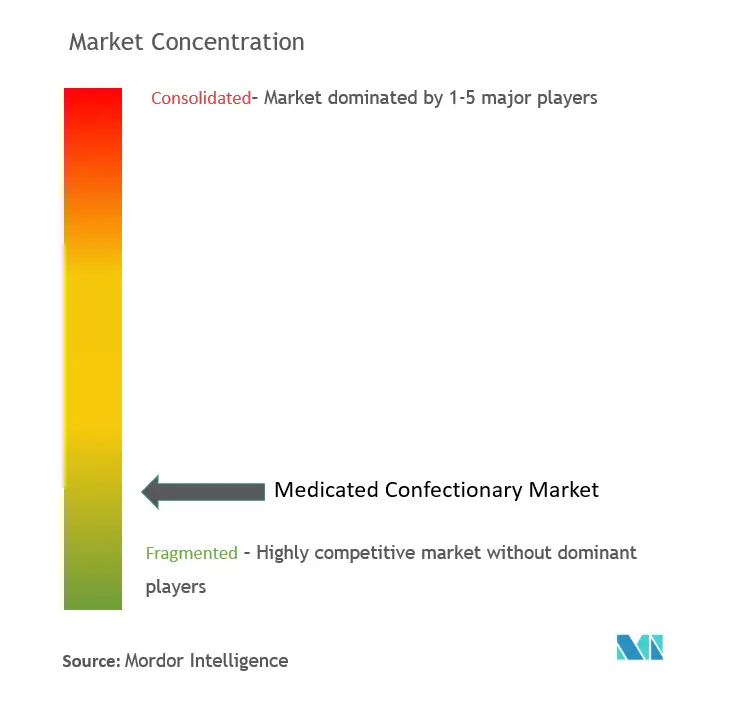

| 市场集中度 | 低的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

药用糖果市场分析

未来五年,全球药用糖果市场将以 4.3% 的复合年增长率增长。

- 由于多种因素,包括消费者对健康生活方式的日益偏好和口味偏好的变化,全球糖果市场正在见证增长。市场还受益于糖果产品支出的增加。该行业的领先企业通过创新为这一增长做出贡献,例如开发无糖和有机巧克力。

- 消费者对零食棒和糖果等草药糖果产品表现出偏爱,因为它们提供更多能量并且可以作为代餐食用。制造商还为儿童创造更健康的糖果产品,他们通常更喜欢巧克力和糖果。例如,2022 年 6 月,The Gummy Project Inc 凭借更适合您的低糖、植物性、无麸质软糖产品和以目的为导向的方法,精心进入蓬勃发展的全球软糖市场。通过利用公众对对你更好的糖果选择的渴望,同时支持地球上的濒危物种,该公司在行业中建立了自己的足迹——一次只生产一种软糖。

- 此外,由于草药和阿育吠陀产品比传统糖果产品更有益于健康,因此对它们的需求正在增加。因此,制造商正在将草药和药用植物提取物纳入其糖果产品中,以吸引更多客户。然而,市场正面临一些挑战,例如糖替代品的供应量减少以及人造甜味剂的日益流行,使消费者的偏好逐渐远离天然甜味剂。尽管面临这些挑战,制造商频繁推出产品在市场增长中发挥着至关重要的作用。

药用糖果市场趋势

对强化糖果产品的需求不断增加

- 由于消费者偏好的转变以及对健康和保健的更加关注,市场上对天然草药产品的认识和需求显着增加。消费者越来越多地寻求能够提供各种健康益处的天然和有机选择,包括含有瓜拉那和人参等成分的草药糖果,以及绿茶和超级水果等提取物,这些提取物提供抗氧化剂以增强免疫系统。因此,天然草药产品已成为市场的一个突出趋势,并预计将继续受到欢迎。

- 此外,由于糖尿病、胆固醇、高血压和牙齿问题等健康问题,消费者越来越多地选择零食棒和餐棒等药用糖果产品,而不是传统糖果产品。

- 儿童和千禧一代对糖和巧克力药用糖果的需求也在增加,导致产品创新的增加。市场参与者现在正在推出含糖或添加剂最少或不含糖或添加剂的产品。例如,2022年10月,Perfetti Van Melle为其品牌推出了两种新形式:Mentos和Smint无糖薄荷糖。 Smint 现在以可回收的口袋大小的形式提供,使消费者更方便携带。

亚太地区将成为最大市场

- 目前,中国在亚太地区的药用糖果市场占据主导地位,其次是日本。亚太地区药膳市场规模正在快速增长。这种增长可归因于对草药产品的健康益处的需求增加。药用糖果的需求量很大,尤其是在感冒和咳嗽流行的冬季。

- 此外,由于互联网普及率不断提高,近年来全球糖果产品(包括药用糖果)的在线市场出现了显着增长。印度、中国和日本拥有最丰富的草药资源。糖果市场上各种草药和阿育吠陀植物(如南非醉茄、人参、银杏叶等)的使用也在增加。

- 例如,2021 年 5 月,印度的两位企业家推出了受阿育吠陀启发的功能性巧克力品牌 Awsum。 Pranav Sharma 和 Kritik Thakur 旨在帮助城市工作的千禧一代应对现代生活方式的障碍,推出了印度第一个功能性巧克力品牌 Awsum。它是第一个利用阿育吠陀原理使产品更健康而不影响口味的巧克力品牌。 Awsum 将阿育吠陀的古老智慧与优质黑巧克力和牛奶巧克力相结合,创造出具有功能优势的令人兴奋的产品。

药用糖果行业概况

药用糖果市场竞争激烈,国内多家企业在不同国家开展业务。宝洁公司、Mastix LLC、Schenck Process Group、Ernest Jackson Co 和 Ricola Group 是这一领域的主要参与者。这些主要参与者主要专注于产品开发和创新,通过提供各种口味和高品质的产品来满足消费者不断变化的需求,以保持其高端地位。其中一些主要参与者还利用并购作为扩大市场份额的关键策略。

药用糖果市场领导者

-

Mastix LLC

-

Ernest Jackson & Co

-

Ricola Group

-

Scheck Process group

-

Procter & Gamble Company

*免责声明:主要玩家排序不分先后

药用糖果市场新闻

- 2022 年 10 月:Posible,一家以食品为基础的补充剂行业,推出了用于日常营养的零食棒、餐棒、超级绿色蔬菜和蛋白粉。这些产品由清洁标签天然成分制成,口味多样,包括草莓甜菜杏仁、腰果枣姜黄、杏仁燕麦可可和巧克力杏仁。

- 2021 年 7 月:澳大利亚 Nutra 公司 Nuzest 在亚太地区、英国和美国推出多种维生素零食棒。零食棒含有维生素、矿物质、益生菌和其他支持消化、免疫、认知、能量和压力的必需营养素的组合。

- 2021 年 6 月:通用磨坊推出了 Good Measure,这是一个不会导致血糖水平升高的零食棒品牌。小吃店含有坚果和种子等天然成分。产品有蓝莓杏仁口味、花生黑巧克力口味、杏仁黑巧克力口味等多种口味。

药用糖果市场报告 - 目录

1. 介绍

1.1 研究假设和市场定义

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场驱动因素

4.2 市场限制

4.3 波特五力分析

4.3.1 新进入者的威胁

4.3.2 买家/消费者的议价能力

4.3.3 供应商的议价能力

4.3.4 替代产品的威胁

4.3.5 竞争激烈程度

5. 市场细分

5.1 点心类

5.1.1 巧克力

5.1.2 小吃店

5.1.3 糖果及糖果

5.1.4 口香糖和薄荷

5.2 分销渠道

5.2.1 超级市场和大卖场

5.2.2 便利店

5.2.3 药品

5.2.4 网上零售

5.2.5 其他分销渠道

5.3 地理

5.3.1 北美

5.3.1.1 美国

5.3.1.2 加拿大

5.3.1.3 墨西哥

5.3.1.4 北美其他地区

5.3.2 欧洲

5.3.2.1 英国

5.3.2.2 德国

5.3.2.3 法国

5.3.2.4 俄罗斯

5.3.2.5 意大利

5.3.2.6 西班牙

5.3.2.7 欧洲其他地区

5.3.3 亚太

5.3.3.1 印度

5.3.3.2 中国

5.3.3.3 日本

5.3.3.4 澳大利亚

5.3.3.5 亚太其他地区

5.3.4 南美洲

5.3.4.1 巴西

5.3.4.2 阿根廷

5.3.4.3 南美洲其他地区

5.3.5 中东和非洲

5.3.5.1 南非

5.3.5.2 沙特阿拉伯

5.3.5.3 中东和非洲其他地区

6. 竞争格局

6.1 最常用的策略

6.2 市场份额分析

6.3 公司简介

6.3.1 Ricola Group

6.3.2 Mondelez International, Inc (Ernest Jackson)

6.3.3 Baker Perkins Limited

6.3.4 Mastix LLC

6.3.5 Bartek Ingredients Inc.

6.3.6 The Procter & Gamble Company

6.3.7 Schenck Process Group

6.3.8 Reckitt Benckiser Group Plc

6.3.9 Perfetti Van Melle Group

6.3.10 General Mills

6.3.11 Possible Foods

7. 市场机会和未来趋势

药用糖果行业细分

药用糖果广泛用于配制治疗多种病症的药物,例如轻微的咽喉刺激、咳嗽、感冒、呼吸道充血和过敏。

全球药用糖果市场按糖果类型分为巧克力、零食棒、糖果和糖果、口香糖和薄荷糖,按分销渠道分为超市/大卖场、便利店、药品、在线零售和其他渠道。该市场按地理位置分为北美、欧洲、亚太地区、南美以及中东和非洲。

该报告提供了上述所有细分市场的市场规模和有机食品和饮料市场价值(百万美元)的预测。

| 点心类 | ||

| ||

| ||

| ||

|

| 分销渠道 | ||

| ||

| ||

| ||

| ||

|

| 地理 | ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

|

药用糖果市场研究常见问题解答

目前药用糖果市场规模有多大?

药用糖果市场预计在预测期内(2024-2029)复合年增长率为 4.30%

谁是药用糖果市场的主要参与者?

Mastix LLC、Ernest Jackson & Co、Ricola Group、Scheck Process group、Procter & Gamble Company 是在药用糖果市场运营的主要公司。

哪个是药用糖果市场增长最快的地区?

预计北美地区在预测期内(2024-2029 年)复合年增长率最高。

哪个地区的药用糖果市场份额最大?

2024年,亚太地区将占据药用糖果市场最大的市场份额。

该药用糖果市场涵盖哪些年份?

该报告涵盖了药用糖果市场的历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了药用糖果市场的规模:2024年、2025年、2026年、2027年、2028年和2029年。

药用糖果行业报告

Mordor Intelligence™ 行业报告创建的 2024 年药用糖果市场份额、规模和收入增长率统计数据。药用糖果分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。