高密度聚乙烯市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| CAGR | > 5.00 % |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

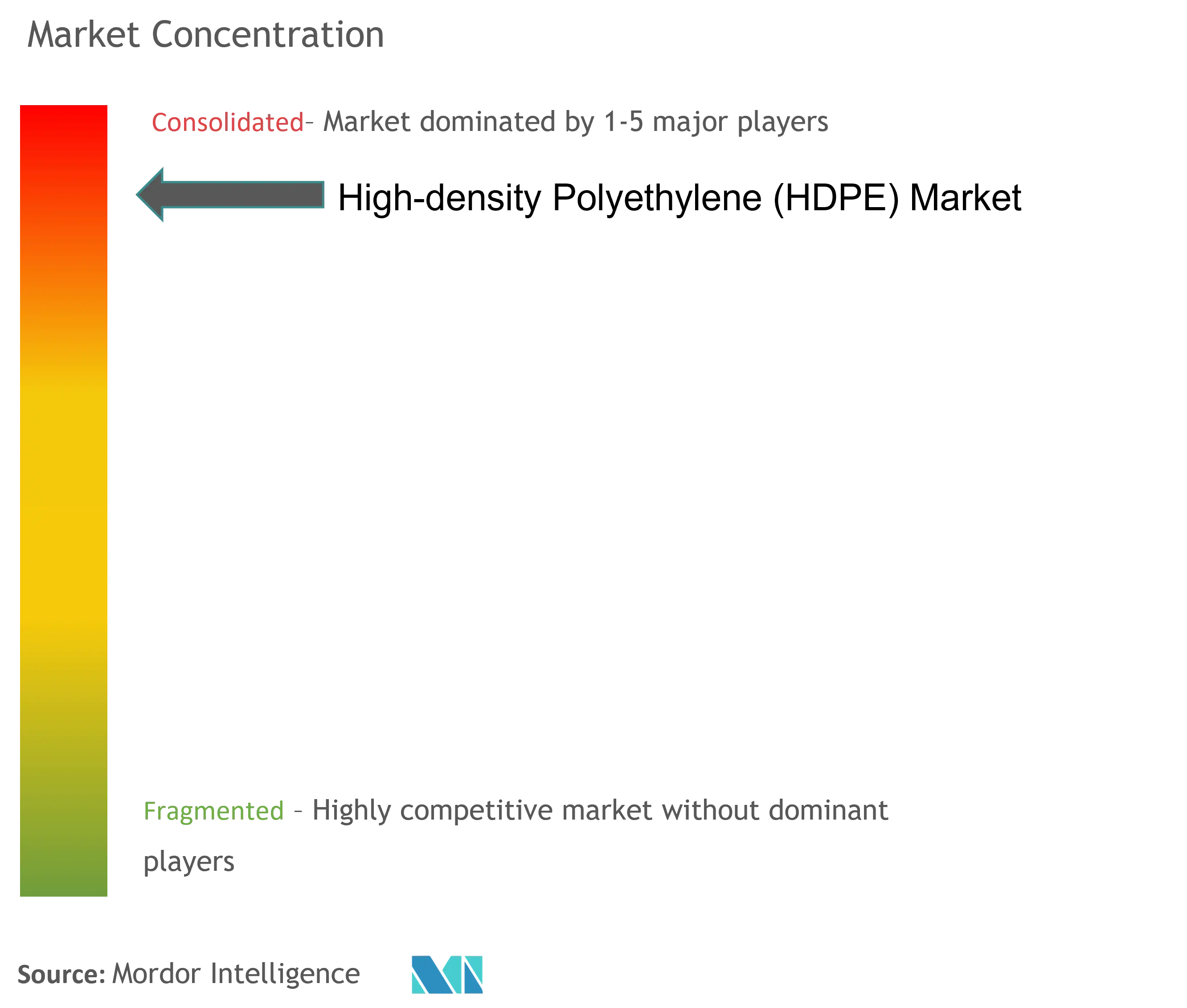

| 市场集中度 | 高的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

高密度聚乙烯市场分析

高密度聚乙烯 (HDPE) 市场预计到今年年底将达到 4500 万吨以上,并且预计在预测期内复合年增长率约为 5%。

市场受到该地区 COVID-19 大流行的负面影响,包括需求和生产力下降、供应链中断和区域封锁。然而,该市场在2021年呈现显着增长,并在2022年继续增长。

- 从中期来看,推动市场增长的主要因素是越来越多地使用塑料管道作为替代品以及亚太地区建筑活动的增长。

- 另一方面,HDPE 生产和降解方面的环境问题是预计在预测期内抑制目标行业增长的关键因素。

- 尽管如此,超高分子量 HDPE 正在蓄势待发,并可能很快为市场创造利润丰厚的增长机会。

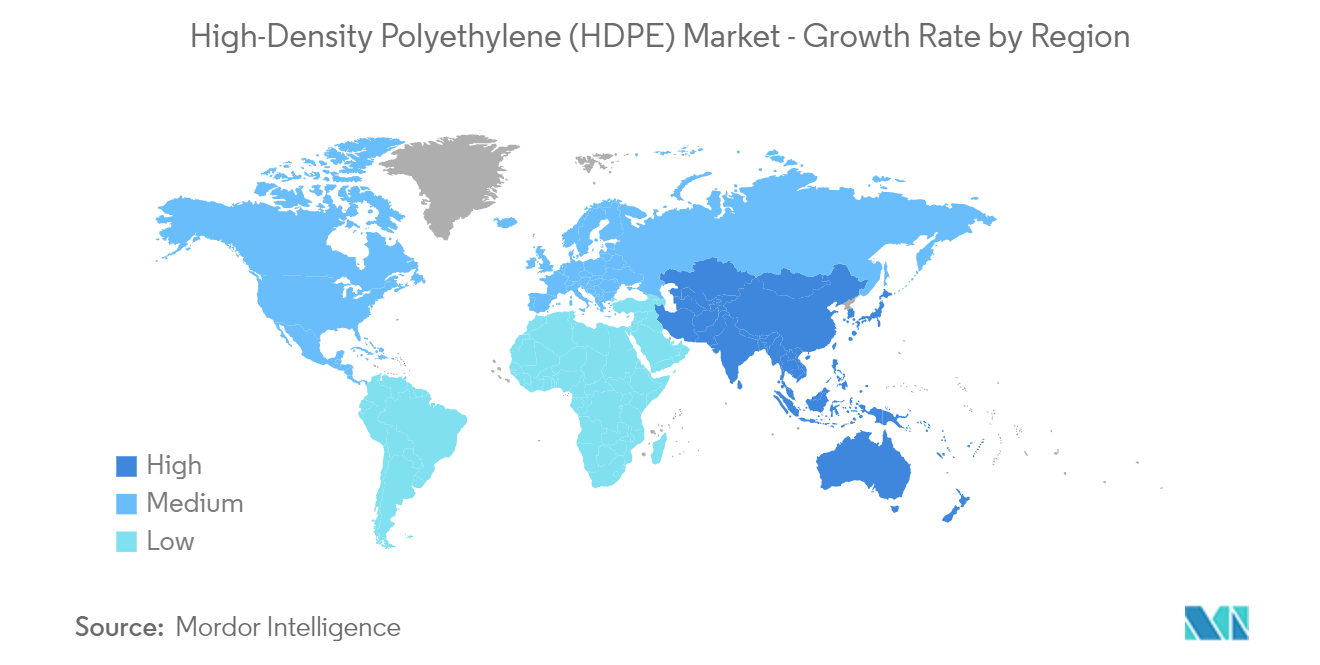

- 预计亚太地区将主导市场,并且在预测期内复合年增长率也将最高。

HDPE 市场趋势

包装行业不断增长的需求

- 高密度聚乙烯广泛应用于包装行业的软包装和硬包装。由于其具有轻质、坚固等特点。

- 高密度聚乙烯广泛用于生产用于保护储存货物的薄膜。由于包装行业对包装薄膜的需求不断增加,HDPE薄膜的应用广泛增加。

- 购买力的增强、电子商务行业的快速增长、工业活动的增加以及对即食食品的需求不断增加是推动全球包装行业的关键因素。

- 近年来,随着国家经济的不断发展,中国包装行业持续快速增长。中国现在是世界上最大的包装市场之一,纸包装、软包装和硬质塑料包装等领域增长迅速。

- 据印度包装工业协会统计,2019年印度包装市场价值为505亿美元,预计到2025年将增长至2048.1亿美元,2020年至2025年复合年增长率为26.7%。包装是印度的支柱产业之一。增长最快的行业,以每年 22-25% 的速度增长,并将该国转变为包装行业的首选中心。

- 根据德国联邦统计局公布的数据,2021年德国包装行业收入为295.9亿欧元(350.1亿美元),而2020年为262.6亿欧元(299.8亿美元)。

- 此外,根据英国包装联合会的数据,英国包装制造业的年销售额为110亿英镑(151.3亿美元)。它拥有超过 85,000 名员工,占英国制造业劳动力的 3%。它是该国 GDP 的重要贡献者,也是更广泛的包装供应链中的重要一环,可能会增加对 HDPE 的需求。

- 由于所有这些因素,在预测期内,全球高密度聚乙烯市场可能会增长。

亚太地区将主导市场

- 由于中国和印度等国家的建筑、电气和电子以及包装等最终用户行业的需求不断增长,预计亚太地区将主导市场。

- 亚太地区的建筑业是世界上最大的,由于人口增长、中产阶级收入增加和城市化,预计将产生重大影响。

- 中国建筑业第十四个五年计划(2021-2025年)开始。展望2035年,建筑业全面实现工业化,建筑质量大幅提升。

- 未来五年,印度建筑业预计将快速增长。建筑业预计将以 7.8% 的复合年增长率发展,从 2022 年的 2500 亿美元增长到 2027 年的 5300 亿美元。此外,预计到 2022 年,印度将成为世界第三大建筑市场。

- 此外,亚太地区占全球电子产品产量的70%以上,韩国、日本和中国等国家参与制造各种电气元件并将其供应给全球各个行业。此外,预计到2025年,印度将成为世界第五大消费电子和电器行业。

- 由于印度制造、国家电子政策、电子产品净零进口和零缺陷零效应等政府举措,印度的电气和电子产品产量预计将迅速增长,这些政策承诺促进国内制造业的增长,降低进口依赖,振兴出口和制造业,例如旨在使国家自力更生的印度制造计划。

- 预计这些积极因素将在预测期内推动亚太地区高密度聚乙烯市场的发展。

高密度聚乙烯行业概况

高密度聚乙烯市场本质上是整合的。市场上的一些主要参与者(排名不分先后)包括陶氏化学公司、埃克森美孚公司、英力士公司、沙特基础工业公司和利安德巴塞尔工业控股公司等。

HDPE 市场领导者

-

Dow

-

Exxon Mobil Corporation

-

INEOS

-

SABIC

-

LyondellBasell Industries Holdings BV

*免责声明:主要玩家排序不分先后

高密度聚乙烯市场新闻

- 2022 年 7 月:埃克森美孚推出全新 HDPE 产品系列 EXXONMOBIL HMA706,其特点是尺寸稳定性高、冲击强度好。 HMA706 经批准可用于食品接触和快速循环,并且具有高光泽度,非常适合食品包装或其他消费品。

- 2022年6月:台塑公司拟投资2.07亿美元在德克萨斯州建设新生产设施。该项目预计于2025年10月完工。建成后,该工厂将年产10万吨α-烯烃,用于生产高密度聚乙烯(HDPE)和其他产品。

HDPE 市场报告 - 目录

1. 介绍

1.1 研究假设

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 司机

4.1.1 越来越多地使用塑料管作为替代品

4.1.2 亚太地区建筑活动不断增长

4.2 限制

4.2.1 HDPE 生产和降解相关的环境问题

4.2.2 其他限制

4.3 行业价值链分析

4.4 波特五力

4.4.1 供应商的议价能力

4.4.2 消费者的议价能力

4.4.3 新进入者的威胁

4.4.4 替代产品和服务的威胁

4.4.5 竞争程度

5. 市场细分(市场规模按数量计算)

5.1 应用

5.1.1 管道和管材

5.1.2 刚性物品

5.1.3 片材和薄膜

5.1.4 其他应用

5.2 最终用户行业

5.2.1 包装

5.2.2 运输

5.2.3 电气和电子

5.2.4 建筑与施工

5.2.5 农业

5.2.6 工业与机械

5.2.7 其他最终用户行业

5.3 地理

5.3.1 亚太

5.3.1.1 中国

5.3.1.2 印度

5.3.1.3 日本

5.3.1.4 韩国

5.3.1.5 亚太其他地区

5.3.2 北美

5.3.2.1 美国

5.3.2.2 加拿大

5.3.2.3 墨西哥

5.3.3 欧洲

5.3.3.1 德国

5.3.3.2 英国

5.3.3.3 意大利

5.3.3.4 法国

5.3.3.5 欧洲其他地区

5.3.4 南美洲

5.3.4.1 巴西

5.3.4.2 阿根廷

5.3.4.3 南美洲其他地区

5.3.5 中东和非洲

5.3.5.1 沙特阿拉伯

5.3.5.2 南非

5.3.5.3 中东和非洲其他地区

6. 竞争格局

6.1 并购、合资、合作和协议

6.2 市场占有率(%)**/排名分析

6.3 领先企业采取的策略

6.4 公司简介

6.4.1 Borealis AG

6.4.2 Braskem

6.4.3 Chevron Phillips Chemical Company LLC

6.4.4 Dow

6.4.5 Exxon Mobil Corporation

6.4.6 Formosa Plastics Corporation, U.S.A.

6.4.7 Indian Oil Corporation Ltd

6.4.8 INEOS

6.4.9 LG Chem

6.4.10 LyondellBasell Industries Holdings BV

6.4.11 SABIC

6.4.12 TotalEnergies

7. 市场机会和未来趋势

7.1 超高分子量 HDPE 势头强劲

HDPE行业细分

高密度聚乙烯(HDPE)是一种热塑性聚合物,是一类主要源自石化原料的聚合物。高密度聚乙烯具有拉伸强度、耐湿性、耐化学性和低成本等优异性能,使其成为各种最终用户行业的理想选择。全球高密度聚乙烯市场按应用、最终用户行业和地理位置细分。按应用划分,市场分为管材、刚性制品、片材和薄膜以及其他应用。按最终用户行业划分,市场分为包装、运输、电气和电子、建筑、农业、工业和机械以及其他最终用户行业。该报告还涵盖了该地区 15 个国家高密度聚乙烯 (HDPE) 市场的市场规模和预测。对于每个细分市场,市场规模和预测都是根据数量(百万吨)进行的。

| 应用 | ||

| ||

| ||

| ||

|

| 最终用户行业 | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| 地理 | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

HDPE 市场研究常见问题解答

目前高密度聚乙烯 (HDPE) 市场规模有多大?

高密度聚乙烯 (HDPE) 市场预计在预测期内(2024-2029 年)复合年增长率将超过 5%

高密度聚乙烯(HDPE)市场的主要参与者是谁?

Dow、Exxon Mobil Corporation、INEOS、SABIC、LyondellBasell Industries Holdings BV 是高密度聚乙烯 (HDPE) 市场的主要公司。

高密度聚乙烯(HDPE)市场增长最快的地区是哪个?

预计亚太地区在预测期内(2024-2029 年)复合年增长率最高。

哪个地区在高密度聚乙烯(HDPE)市场中占有最大份额?

2024年,亚太地区将占据高密度聚乙烯(HDPE)市场最大的市场份额。

高密度聚乙烯 (HDPE) 市场涵盖哪些年份?

该报告涵盖了高密度聚乙烯(HDPE)市场历年市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了高密度聚乙烯(HDPE)市场历年规模:2024年、2025年、2026年、2027 年、2028 年和 2029 年。

高密度聚乙烯行业报告

Mordor Intelligence™ 行业报告创建的 2024 年 HDPE 市场份额、规模和收入增长率统计数据。 HDPE 分析包括对 2029 年的市场预测展望和历史回顾。获取此行业分析的样本(免费下载 PDF 报告)。