Tamanho e Participação do Mercado de Feno de Alfafa na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 2.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Feno de Alfafa na França por Mordor Intelligence

O tamanho do mercado de feno de alfafa na França é estimado em USD 2,20 bilhões em 2025 e deve alcançar USD 2,8 bilhões até 2030, crescendo a um CAGR de 4,9% durante o período de previsão. Incentivos aprimorados de créditos de carbono, bônus de sustentabilidade para laticínios, eficiência no manuseio de pellets e consolidação cooperativa estão moldando um caminho de crescimento equilibrado, apesar dos riscos de seca, concorrência de ração importada e escassez de mão de obra. A evolução das metas de emissões de Escopo 3 pressiona os processadores a recompensar a alfafa local, enquanto subsídios públicos para peletizadoras na fazenda reduzem as barreiras de entrada para pequenos produtores. A expansão do lazer equestre após as Olimpíadas de Paris 2024 aumenta a demanda por cubos premium, enquanto os mandatos de ração Não-OGM (Não-Organismo Geneticamente Modificado) nas cadeias de queijo com Appellation d'Origine Protégée (AOP) criam resiliência de preços para produtores certificados. As estratégias competitivas concentram-se em economias de escala, análise de qualidade em tempo real e alianças de pesquisa e desenvolvimento que minimizam o uso de energia nas plantas de desidratação.

Principais Conclusões do Relatório

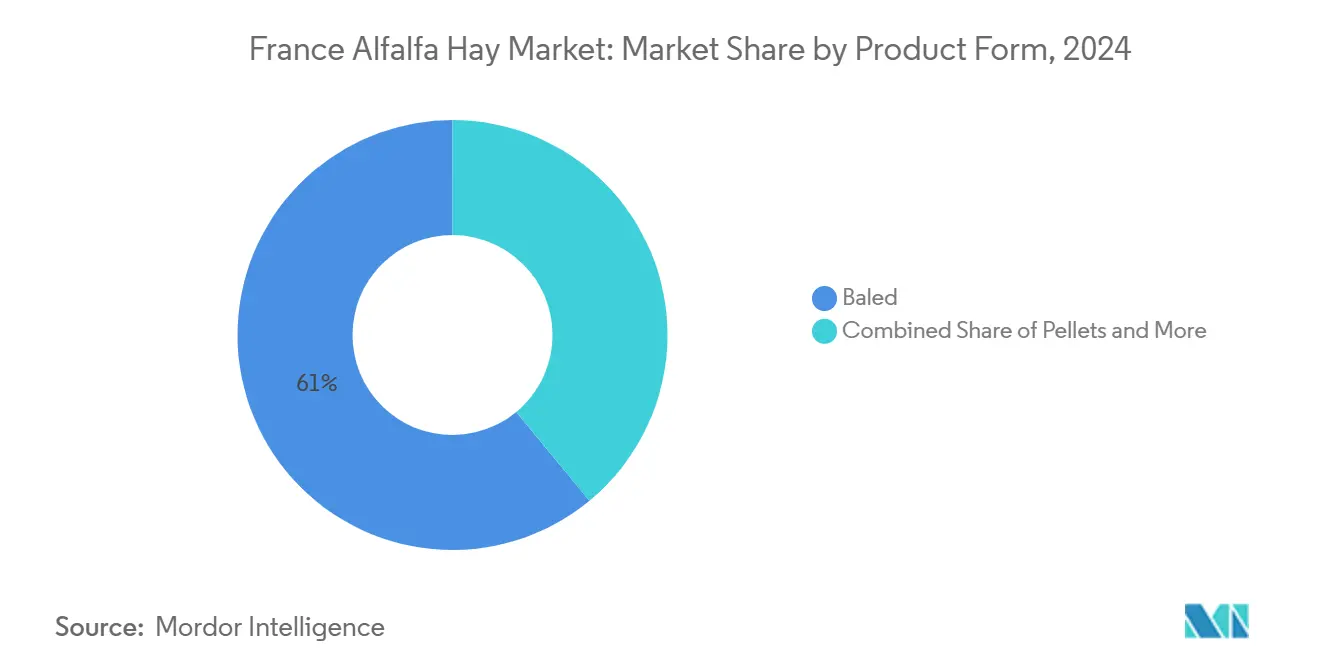

- Por forma do produto, o feno enfardado liderou com 61% da participação do mercado de feno de alfafa na França em 2024, enquanto os pellets têm previsão de crescer a um CAGR de 7,9% até 2030.

- Por aplicação, os ruminantes representaram 68,3% do tamanho do mercado de feno de alfafa na França em 2024, enquanto o segmento equino avança a um CAGR de 8,5% até 2030.

Tendências e Perspectivas do Mercado de Feno de Alfafa na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento do prêmio pelo teor de gordura do leite impulsiona a demanda na fazenda por forragem de alto teor proteico | +1.2% | Normandia, Bretanha e Pays de la Loire | Médio prazo (2–4 anos) |

| Pagamentos de créditos de carbono para culturas fixadoras de nitrogênio no âmbito do programa Label Bas-Carbone | +0.9% | Grand Est e Hauts-de-France | Longo prazo (≥ 4 anos) |

| Peletizadoras subsidiadas na fazenda melhoram a economia de armazenamento para produtores menores | +0.6% | Nova Aquitânia e Occitânia | Médio prazo (2–4 anos) |

| Cartões de pontuação de sustentabilidade de processadores de laticínios que recompensam o fornecimento local de alfafa | +0.7% | Nacional | Médio prazo (2–4 anos) |

| Crescimento consolidado do setor de lazer equestre desde o legado das Olimpíadas | +0.5% | Île-de-France e Normandia | Curto prazo (≤ 2 anos) |

| Aumento acentuado nos contratos de ração Não-OGM (Não-Organismo Geneticamente Modificado) | +0.4% | Franche-Comté e Auvergne | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento do Prêmio pelo Teor de Gordura do Leite Impulsiona a Demanda na Fazenda por Forragem de Alto Teor Proteico

Os processadores de laticínios franceses pagaram um prêmio médio de gordura butírica de EUR 0,08 (USD 0,09) por ponto percentual acima da linha de base em 2024, um aumento de 25% em relação a 2022, estimulando uma maior inclusão de pellets de alfafa que elevam a gordura do leite em 0,3–0,5 pontos percentuais [1]Fonte: Ministério da Agricultura da França, "Label Bas-Carbone: Metodologia Carbon Agri," agriculture.gouv.fr. Ensaios realizados pelo Institut National de Recherche pour l'Agriculture, l'Alimentation et l'Environnement (INRAE) mostraram que a substituição de 20% da silagem de milho por pellets de alfafa desidratada aumentou os ácidos graxos poli-insaturados no leite em 18%. Os rebanhos da Normandia que abastecem a planta de Évian-les-Bains da Danone agora obtêm 40% de seu leite orgânico de rotações à base de alfafa, garantindo bônus de sustentabilidade [2]Fonte: Danone, "Iniciativa de Sustentabilidade Farming for Generations," danone.com. Contratos de alfafa a preço fixo protegem contra a volatilidade dos grãos, e os processadores destacam a relação entre maior teor de gordura e margens de exportação de queijo. A tendência eleva a produção sazonal de pellets nas plantas cooperativas durante os cortes de primavera e verão.

Pagamentos de Créditos de Carbono para Culturas Fixadoras de Nitrogênio no Âmbito do Programa Label Bas-Carbone

O Ministério da Agricultura da França certifica rotações de alfafa que substituem o nitrogênio sintético, concedendo EUR 32–40 (USD 35–44) por tonelada métrica de equivalente de dióxido de carbono aos produtores. Os pagamentos cobrem 30–40% dos custos de sementes e inoculantes, tornando a alfafa competitiva com o trigo mesmo em solos ácidos. Compradores corporativos, como Nestlé e Carrefour, adquirem os créditos para cumprir suas metas de Escopo 3, proporcionando aos produtores um fluxo de caixa antecipado. A harmonização com o Quadro de Certificação de Remoção de Carbono da União Europeia, prevista para 2027, poderá elevar ainda mais os preços dos créditos. Os primeiros adotantes no Grand Est relatam que a receita de carbono iguala as margens líquidas com os cereais de inverno, apesar dos rendimentos mais baixos.

Peletizadoras Subsidiadas na Fazenda Melhoram a Economia de Armazenamento para Produtores Menores

A Banque Publique d'Investissement (Bpifrance) destinou EUR 75 milhões (USD 82,5 milhões) para peletizadoras móveis, reduzindo a margem logística entre o feno curado no campo e os pellets acabados em EUR 40–60 (USD 44–66) por tonelada métrica [3]Fonte: Banque Publique d'Investissement, "Plano de Autonomia Proteica France Relance," bpifrance.fr. Fazendas com 20–50 hectares agora contornam os secadores cooperativos, reduzindo quilômetros de transporte e o risco climático. A Terrena observou que 18 fazendas associadas adicionaram 4.200 toneladas métricas de capacidade anual de pellets, resultando em uma redução de 22% nos custos logísticos. A adoção é mais elevada onde já existem galpões de secagem de grãos, pois as atualizações elétricas acrescentam EUR 15.000–25.000 (USD 16.500–27.500) em despesas de capital. A iniciativa está alinhada com o plano de autonomia proteica, que visa reduzir as importações de soja.

Aumento Acentuado nos Contratos de Ração Não-Organismo Geneticamente Modificado (Não-OGM)

Os 45 códigos de queijo AOP da França proíbem o uso de culturas geneticamente modificadas, canalizando assim a demanda por alfafa certificada em regiões como Franche-Comté e Auvergne. A Cooperativa Luzerne de France relata que 35% de sua produção de pellets em 2024 é Não-OGM (Não-Organismo Geneticamente Modificado), ante 22% em 2022. A certificação acrescenta EUR 6–9 (USD 6,6–9,9) por tonelada métrica em custos de testes, mas contratos plurianuais garantem um prêmio de EUR 10–15 (USD 11,0–16,5), preservando a rentabilidade do produtor. As exportações para a Suíça e a Alemanha reforçam o mercado, onde os varejistas aplicam rotulagem mais rigorosa do que os mínimos da União Europeia. A conformidade segue o protocolo da Federação Europeia de Fabricantes de Rações, garantindo a rastreabilidade do campo à ração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Secas severas reduziram os rendimentos de corte e aumentaram os custos de irrigação | −0.8% | Occitânia e Provença-Alpes-Costa Azul | Curto prazo (≤ 2 anos) |

| Concorrência do feno curado ao sol importado dos Estados Unidos a preços mais baixos | −0.5% | Normandia e Hauts-de-France | Médio prazo (2–4 anos) |

| Mercado de trabalho restrito com escassez de operadores de tratores e enfardadeiras eleva os custos de colheita | −0.4% | Centre-Val de Loire e Borgonha-Franco-Condado | Longo prazo (≥ 4 anos) |

| A regulamentação de controle de micotoxinas aumenta as despesas com testes | −0.3% | Nacional | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência do Feno Curado ao Sol Importado dos Estados Unidos a Preços Mais Baixos

As exportações de feno de alfafa dos Estados Unidos para a França atingiram 180.000 toneladas métricas em 2024, com preços de USD 220–250 por tonelada métrica livre a bordo, cerca de 10–15% abaixo da equivalência de pellets domésticos após o frete [4]Fonte: Departamento de Agricultura dos Estados Unidos, "Estatísticas de Exportação de Feno de Alfafa 2024," usda.gov. O dólar forte manteve a taxa de câmbio do euro próxima a 1,08 ao longo de 2025, ampliando a diferença no custo de desembarque. A Al Dahra ACX aproveita os contratos de fornecimento do Golfo para praticar preços abaixo dos vendedores locais nas zonas portuárias. As cooperativas domésticas promovem menores pegadas de carbono e o status Não-OGM (Não-Organismo Geneticamente Modificado) para defender sua participação, enquanto os formuladores de políticas debatem um mecanismo de ajuste de carbono nas fronteiras que tributaria as importações de forragem de alta emissão após 2027. Compradores de commodities focados em preço ainda mudam de fornecedor quando os mercados domésticos à vista se contraem.

Mercado de Trabalho Restrito com Escassez de Operadores de Tratores e Enfardadeiras Eleva os Custos de Colheita

O emprego agrícola declinou para 2,7% da força de trabalho em 2024, e a idade mediana dos operadores de campo aumentou para 52 anos, resultando em salários por hora para equipes de tratores que variam de EUR 18 a EUR 22 (USD 19,8 a 24,2). Janelas de corte precisas de 48–72 horas tornam a alfafa sensível a lacunas de mão de obra. As cooperativas em Centre-Val de Loire e Borgonha-Franco-Condado pagam subsídios de moradia e bônus no início da temporada para garantir pessoal. Os ensaios com ceifadeiras autônomas da John Deere aguardam clareza sobre as regras de responsabilidade antes da implantação total. Sem mecanização, o aumento dos custos de mão de obra corrói as margens, especialmente para pequenas cooperativas com quatro ciclos de colheita por ano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Os Pellets Continuam Crescendo à Medida que o Manuseio e a Qualidade Impulsionam a Adoção

O feno enfardado reteve 61% da participação do mercado de feno de alfafa na França em 2024, refletindo sua posição consolidada em operações de laticínios e bovinos de grande escala que possuem celeiros de armazenamento na fazenda e preferem o menor custo de processamento da forragem curada no campo. Os cubos atendem a um nicho nos mercados de exportação e nas rações de cavalos de alto desempenho.

Os pellets, compactos e sem poeira, estão posicionados para crescer a um CAGR de 7,9% até 2030, impulsionados por pequenas fazendas orgânicas de laticínios que exigem um terço do espaço de armazenamento e priorizam a segurança respiratória. O feno enfardado não requer energia térmica, mas pode perder proteína foliar por dispersão na fileira de secagem. As peletizadoras móveis, financiadas pela Bpifrance, reduzem a distância entre o campo e o secador, elevando assim a participação do produtor na cadeia de valor. No geral, a economia dos pellets e a qualidade consistente posicionam o formato para ganhar maior participação no mercado de feno de alfafa na França.

Por Aplicação: Ruminantes Dominam o Volume, Equinos Oferecem Potencial de Margem

Os ruminantes consumiram 68,3% do tamanho do mercado de feno de alfafa na França em 2024, impulsionados por rebanhos leiteiros que substituem a silagem de milho por alfafa para aumentar a gordura e a proteína do leite e atingir metas de carbono. Os criadores de bovinos de corte e vitelos aumentam a demanda porque o conteúdo de lisina da alfafa apoia o desenvolvimento de músculo magro sem risco de acidose. O segmento continuará a crescer à medida que a produção de leite se estabiliza, mas os bônus de sustentabilidade se expandem. Os ensaios registraram uma redução de 6–8% no metano por litro quando 20% da ração foi substituída por pellets, o que melhorou as métricas climáticas dos processadores de alimentação.

O segmento equino está crescendo na taxa mais rápida, com um CAGR de 8,5% até 2030. Os praticantes licenciados experimentaram um aumento de 30% na demanda após os Jogos de Paris, e os cavalos de desempenho requerem um fornecimento consistente de cálcio e proteína para prevenir úlceras. Os cubos à base de alfafa com preços de EUR 350–450 (USD 385–495) permanecem inelásticos, proporcionando aos fornecedores uma margem sólida. Aves, coelhos e outros usos representam segmentos de nicho, mas em expansão, à medida que os produtores de ovos orgânicos substituem a farinha de soja importada pela farinha de alfafa. Projetos piloto de Laboratório ao Campo financiados pelo governo testam o concentrado de folhas para pigmento natural de gema, adicionando potencial incremental.

Análise Geográfica

O consumo de alfafa na França durante 2024 apresenta um mercado bem definido, com fardos, pellets e cubos atendendo a sistemas pecuários distintos e necessidades regionais específicas. Grand Est e Nova Aquitânia respondem por uma parcela significativa do consumo de pellets, apoiados por vínculos com processadores de desidratação e compradores transfronteiriços que preferem formulações uniformes e Não-OGM (Não-Organismo Geneticamente Modificado). O Grand Est se beneficia de uma aquisição focada em sustentabilidade, onde as fazendas leiteiras usam pellets para documentar reduções de carbono, enquanto os moinhos de ração da Nova Aquitânia utilizam farinha de alfafa para estabilizar as especificações de fibra em rações para múltiplas espécies. A proximidade dos processadores garante a disponibilidade de pellets durante todo o ano, tornando essas regiões centrais para o uso industrial de alfafa.

A Normandia e a Bretanha apresentam forte demanda por alfafa enfardada, impulsionada por rebanhos leiteiros densos que buscam prêmios de gordura butírica e dependem de forragem de fibra longa para manter a qualidade do leite. O uso de pellets complementa a forragem durante a escassez, e os contratos de alfafa da Normandia oferecem bônus de sustentabilidade que reduzem os custos de aquisição das cooperativas. A Occitânia e a Provença-Alpes-Costa Azul enfrentam consumo flutuante devido à seca, altas tarifas de irrigação e dependência de forragens transportadas. Apesar do potencial para a cura solar, os compradores frequentemente mudam para forragens de cereais em anos secos. A bacia do Adour-Garonne promove incentivos de irrigação por gotejamento, mas a demanda permanece inconsistente.

A Île-de-France, embora com volume mínimo, registra consumo de alfafa de alto valor por meio de cubos premium para instalações equestres próximas a Paris. Pays de la Loire e Centre-Val de Loire estão expandindo o uso de pellets e farinha à medida que os moinhos de ração aumentam as taxas de inclusão desses ingredientes em rações compostas para aves, coelhos e sistemas de pecuária mista. No geral, o consumo de alfafa na França em 2024 mostra uma mudança gradual em direção a formatos peletizados para consistência e rastreabilidade, enquanto os mercados tradicionais de fardos permanecem resilientes nas regiões centradas na produção leiteira.

Cenário Competitivo

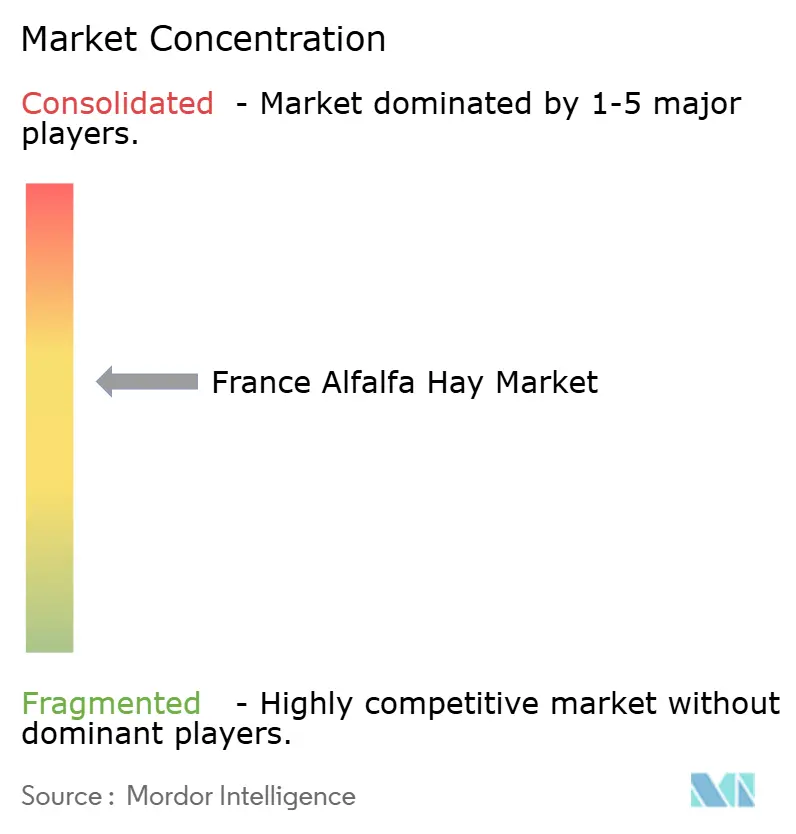

As cinco maiores empresas, Désialis, Luzerne de France Coop, Anderson Hay and Grain, Gruppo Carli e Al Dahra ACX, detêm uma parcela maior do mercado de feno de alfafa na França, conferindo ao setor um nível moderado de concentração. Suas plantas de desidratação integram melhoramento de sementes, agricultura contratual e logística, reduzindo os custos unitários de energia e conformidade. Gruppo Carli e Al Dahra Agriculture arbitram o fornecimento dos Estados Unidos quando os preços domésticos sobem, mantendo os vendedores locais disciplinados.

Principais participantes como Désialis, uma cooperativa focada em produtos de alfafa desidratada francesa, e Tereos, que obtém alfafa de mais de 700 produtores cooperativos, desempenham um papel central no fornecimento de pellets, cubos e farinha. Seu controle sobre a aquisição de matéria-prima, infraestrutura de secagem e canais de distribuição lhes confere uma vantagem competitiva em termos de eficiência de custos e disponibilidade consistente de produtos durante todo o ano. Isso os posiciona fortemente nos segmentos de mercado onde a uniformidade nutricional, a rastreabilidade e a conformidade com os padrões de ração da União Europeia são críticos.

As cooperativas de médio porte e os produtores regionais enfrentam cada vez mais a decisão estratégica de permanecer focados em fardos ou fazer a transição para formatos processados. Embora as tecnologias de peletização e compactação de fornecedores como a ANDRITZ tornem tecnicamente viável para novos entrantes produzir pellets ou cubos, os elevados requisitos de capital para desidratação e a necessidade de atender aos padrões de testes de qualidade — particularmente sob o Regulamento (UE) 2023/915 — continuam a favorecer instalações maiores. Consequentemente, os operadores menores frequentemente competem oferecendo qualidade diferenciada de fardos, aproveitando relacionamentos locais ou visando mercados pecuários especializados. Em contraste, os processadores maiores fortalecem sua posição nos segmentos de pellets e cubos de alto volume, onde a uniformidade e a eficiência logística são fatores-chave que influenciam as decisões de compra.

Líderes do Setor de Feno de Alfafa na França

Désialis

Al Dahra ACX

Anderson Hay and Grain

Gruppo Carli

Luzerne de France Coop

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A França sediou o Congresso Mundial de Alfafa 2025 em Reims, marcando a primeira vez que o evento foi realizado na Europa. O evento destacou a produção de alfafa francesa e as iniciativas de sustentabilidade, aumentando a atenção nacional ao papel da alfafa na agricultura de baixo carbono.

- Junho de 2025: Tereos SCA e Capdéa SAS anunciaram a formação da Tereos CapDéshy, consolidando 210.000 toneladas métricas de capacidade de alfafa desidratada, 100.000 toneladas métricas de pellets de polpa de beterraba e 20.000 toneladas métricas de outros produtos forrageiros sob uma única entidade cooperativa.

- Março de 2025: A Bpifrance alocou EUR 75 milhões (USD 82,5 milhões) no âmbito do plano de autonomia proteica France Relance para cofinanciar equipamentos de processamento de forragem na fazenda, incluindo peletizadoras móveis com capacidade de 1 a 3 toneladas métricas por hora. Este financiamento reduz as barreiras de entrada para cooperativas e produtores, permitindo uma produção mais flexível de pellets de alfafa e intensificando a concorrência com as plantas de desidratação estabelecidas.

Escopo do Relatório do Mercado de Feno de Alfafa na França

O Relatório do Mercado de Feno de Alfafa na França é Segmentado por Forma do Produto (Enfardado, Pellets e Cubos) e por Aplicação (Ruminantes, Equinos, Aves e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Enfardado |

| Pellets |

| Cubos |

| Ruminantes |

| Equinos |

| Aves |

| Outros |

| Por Forma do Produto | Enfardado |

| Pellets | |

| Cubos | |

| Por Aplicação | Ruminantes |

| Equinos | |

| Aves | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de feno de alfafa na França em 2025?

O tamanho do mercado de feno de alfafa na França é de USD 2,20 bilhões em 2025 e tem previsão de alcançar USD 2,80 bilhões até 2030 a um CAGR de 4,90%.

Qual forma de produto cresce mais rapidamente até 2030?

Os pellets registram o maior crescimento, com um CAGR de 7,9%, devido à eficiência de manuseio e à demanda de equinos e pequenas fazendas orgânicas de laticínios.

O que impulsiona a demanda dos produtores de laticínios franceses?

O aumento dos prêmios de gordura butírica e os cartões de pontuação de sustentabilidade recompensam a inclusão de alfafa, elevando a demanda na fazenda por forragem de alto teor proteico.

Como os créditos de carbono apoiam os produtores de alfafa?

O programa Label Bas-Carbone paga EUR 32–40 (USD 35–44) por tonelada métrica de equivalente de dióxido de carbono para rotações fixadoras de nitrogênio, cobrindo até 40% dos custos de implantação.

Quais regiões detêm a maior participação de mercado?

Grand Est e Nova Aquitânia respondem por uma parcela significativa do consumo de pellets, apoiados por vínculos com processadores de desidratação e compradores transfronteiriços que preferem formulações uniformes e não-OGM.

Como regras mais rígidas sobre micotoxinas afetarão as pequenas cooperativas?

O Regulamento 2023/915 eleva os custos de testes em USD 6,6–9,9 por tonelada métrica, comprimindo as margens dos processadores com produção anual inferior a 10.000 toneladas métricas.

Página atualizada pela última vez em: