オーストラリアの種子処理市場規模

| 調査期間 | 2019 - 2029 |

| 推定の基準年 | 2023 |

| 予測データ期間 | 2024 - 2029 |

| 歴史データ期間 | 2019 - 2022 |

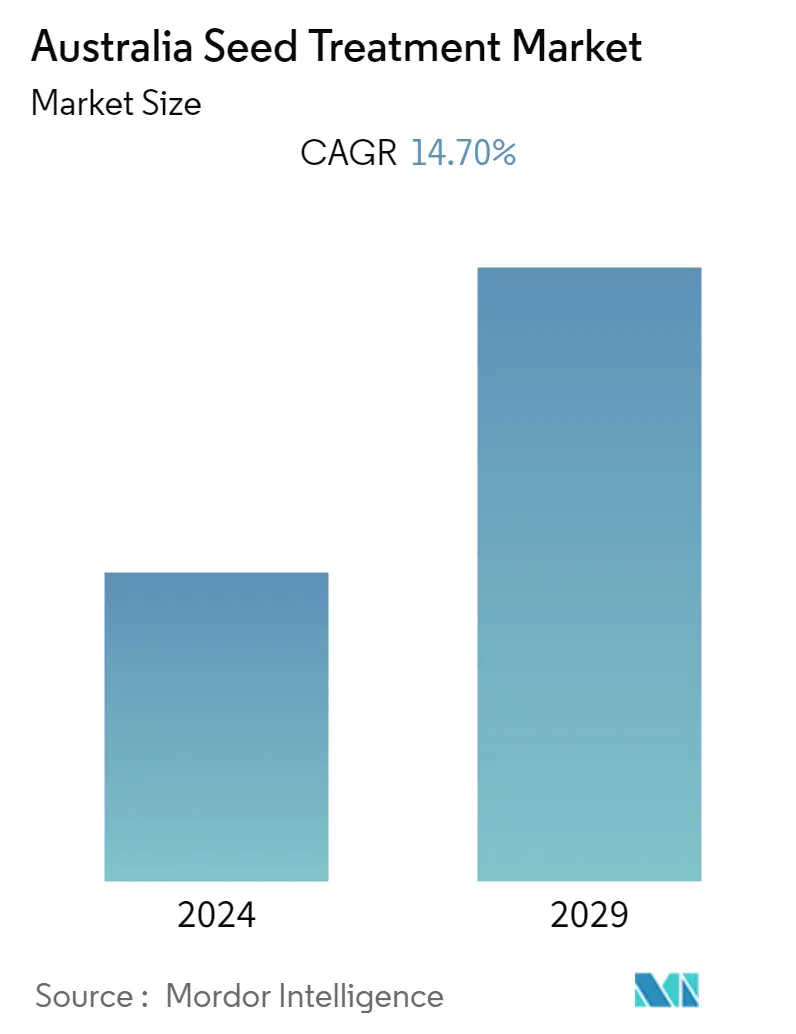

| CAGR | 14.70 % |

主なプレーヤー

*免責事項:主要選手の並び順不同 |

何かお手伝いできることはありますか?

オーストラリア種子処理市場分析

種子処理市場は予測期間(2020-2025年)に14.7%のCAGRを記録すると予測されている。オーストラリアでは、化学種子処理が最も高い市場シェアを占めており、非化学種子処理は予測期間中に最も急速に成長する分野である。オーストラリア農薬獣医薬局(APVMA)は、同国の化学種子処理を規制しており、オーストラリア市場では小麦が37%のシェアを占め、次いでカノーラが26%のシェアを占めると推定している。種子処理剤市場を牽引しているのは、農業関係者の意識の高まり、食用穀物需要の増加、各国の経済成長などである。様々な規制や政府機関が種子処理剤の使用を奨励しているのは、種子処理剤が病原菌、昆虫、その他の害虫から効果的に種子を保護し、さらに生産される様々な作物の健全で均一な立木の確立に貢献するためである。

オーストラリア種子処理市場の動向

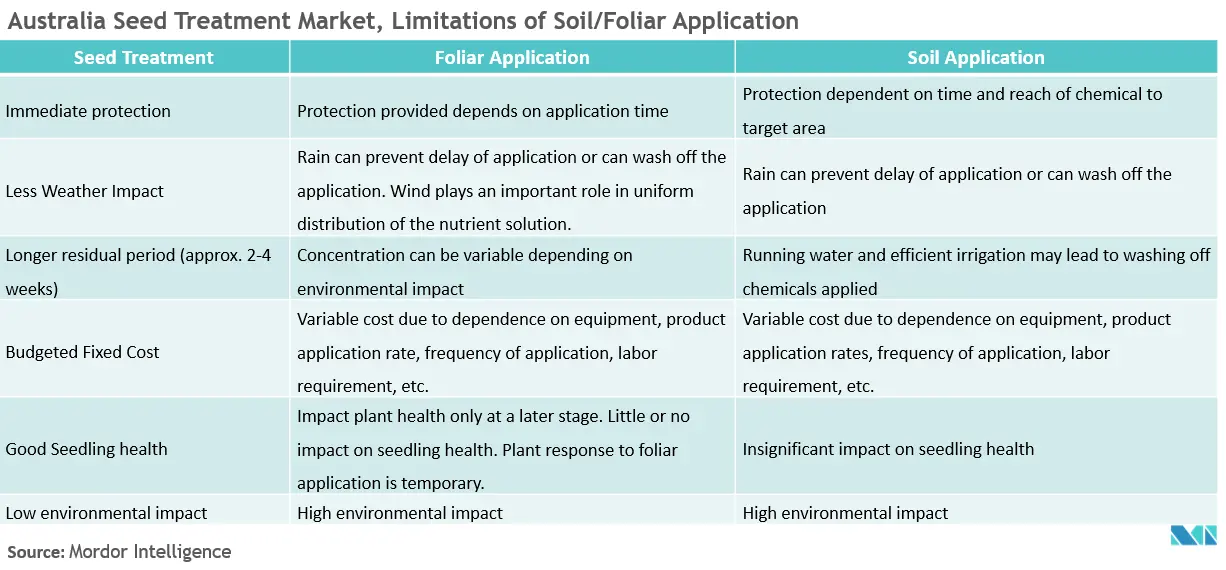

土壌/葉面散布に伴う制限の増加

農薬の土壌および葉面散布は、作物の生産性管理にとって重要な手段であり、世界的に見ても商業的に重要な意味を持つ。 小麦は、オーストラリアで種子処理剤を散布する主要な作物である。種子処理は、乾燥土壌や寒冷土壌のような不利な条件下での発芽の可能性を高めたり、スタンド定着に問題があった圃場での効率的な播種に役立つ。2018年4月現在、オーストラリア連邦政府は、ブラシカ科の輸入種子に対する殺菌処理の義務化を提案しており、同国における殺菌性種子処理製品の需要増加につながる。種子処理剤は、発芽の問題や種子を媒介する特定の病原菌の抑制に効果的であり、発芽や生育の改善により有望な効果を示すため、最小限の追加コストで収量の可能性を高めることができ、種子処理剤市場は急成長を記録している。

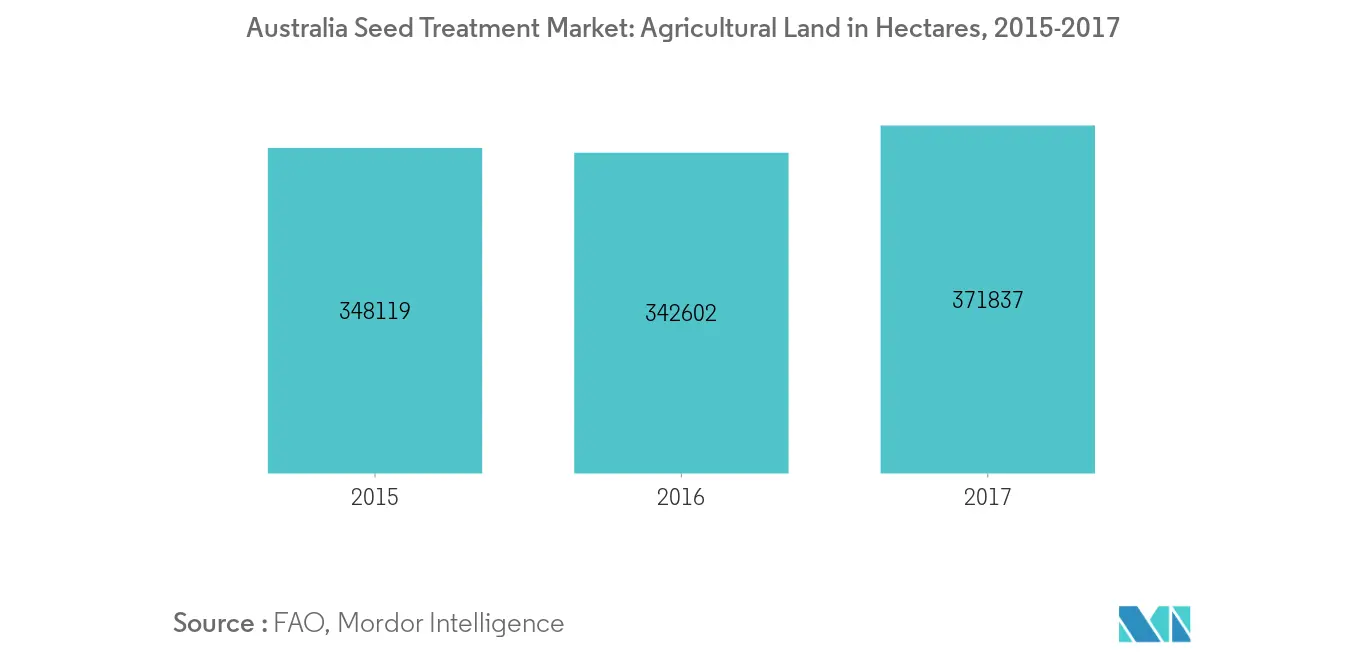

農場規模の拡大

耕作面積が急速に減少しているにもかかわらず、この地域の人口は増加の一途をたどっている。そのため、既存の農地の面積が増加し、管理方法が変化している。このような状況下で、農家は播種面積を確保するために早播きをする傾向がある。しかし、早播きの条件は、植え付けに適さない冷涼で湿潤な条件が多いなど、最適とは限らない。このような場合、苗が被害を受ける可能性が高くなるため、リスク管理技術が有利となる。種子処理は、病原菌や昆虫の攻撃から幼苗を守るのに役立つ、そのような技術のひとつである。オーストラリアの種子処理市場は、高収量、品質向上、収益改善、早蒔き種子の病害防除率向上、高価値種子の保護、耕起の削減、生産強化のための費用対効果に優れたソリューションといった経済的メリットが市場を牽引し、急成長している。

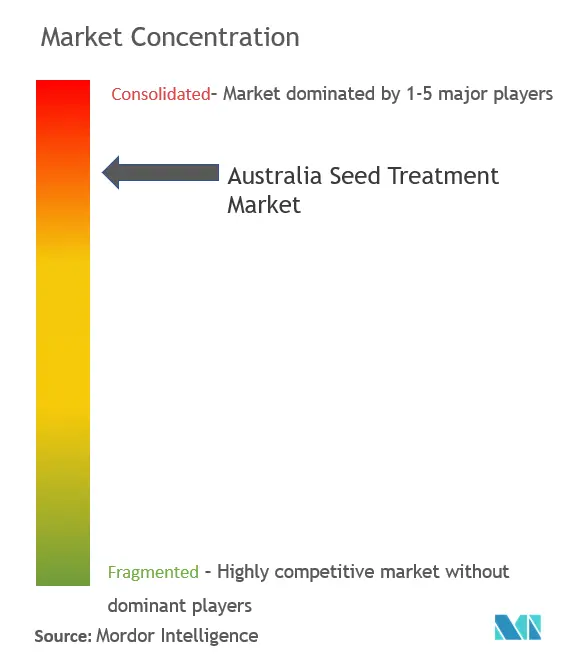

オーストラリア種子処理産業概要

市場の主要企業には、アダマ社、ノボザイムズ社、ケムチュラ社、シンジェンタ社などがある。主要企業はオーストラリアでの事業拡大に注力している。この市場の主要企業は、市場機会を強化し市場シェアを拡大するために様々な戦略を採用している。買収、契約、合弁事業は、主要企業が採用した主要戦略である。

オーストラリア種子処理市場のリーダー

-

Adama Agricultural Solutions

-

BASF SE

-

Nufarm

-

Syngenta International AG

-

Tata Rallis Ltd

*免責事項:主要選手の並び順不同

オーストラリア種子処理市場レポート - 目次

-

1. INTRODUCTION

-

1.1 Study Deliverables

-

1.2 Study Assumptions

-

1.3 Scope of the Study

-

-

2. RESEARCH METHODOLOGY

-

3. EXECUTIVE SUMMARY

-

4. MARKET DYNAMICS

-

4.1 Market Overview

-

4.2 Market Drivers

-

4.3 Market Restraints

-

4.4 Porters Five Force Analysis

-

4.4.1 Threat of New Entrants

-

4.4.2 Bargaining Power of Buyers/Consumers

-

4.4.3 Bargaining Power of Suppliers

-

4.4.4 Threat of Substitute Products

-

4.4.5 Intensity of Competitive Rivalry

-

-

-

5. MARKET SEGMENTATION

-

5.1 Crop Type

-

5.1.1 Grains & Cereals

-

5.1.2 Pulses and Oil seeds

-

5.1.3 Commercial crops

-

5.1.4 Fruits and Vegetables

-

5.1.5 Other Crop Types

-

-

5.2 Product Type

-

5.2.1 Insecticide

-

5.2.2 Fungicide

-

5.2.3 Other Applications

-

-

5.3 Chemical Origin

-

5.3.1 Synthetic

-

5.3.2 Biological

-

-

5.4 Application

-

5.4.1 Commercial

-

5.4.2 Farm Level

-

-

5.5 Application Technique

-

5.5.1 Seed Coating

-

5.5.2 Seed Pelleting

-

5.5.3 Seed Dressing

-

5.5.4 Other Application Techniques

-

-

-

6. COMPETITIVE LANDSCAPE

-

6.1 Most Adopted Strategies

-

6.2 Market Share Analysis

-

6.3 Company Profiles

-

6.3.1 ADAMA Agricultural Solutions Ltd

-

6.3.2 Advanced Biological Marketing Inc.

-

6.3.3 BASF SE

-

6.3.4 Bayer CropScience AG

-

6.3.5 DuPont de Nemours Inc.

-

6.3.6 INCOTEC Group BV

-

6.3.7 Monsanto Company

-

6.3.8 Nufarm Limited

-

6.3.9 Syngenta International AG

-

6.3.10 Sumitomo Chemical Co. Ltd

-

6.3.11 Rallis India Limited

-

6.3.12 FMC Corporation

-

-

-

7. MARKET OPPORTUNITIES AND FUTURE TRENDS

-

8. IMPACT OF COVID-19

オーストラリアの種子処理産業

種子処理の企業は、B2BだけでなくB2Cのビジネス形態でも事業を展開している。近年、化学種子処理剤の使用に関する環境問題がクローズアップされている。このため、有毒化学物質を含まず、化学薬剤と同等かそれ以上の処理オプションを提供する生物学的種子処理剤の市場は、ここ数年、高い需要があります。オーストラリアの種子処理剤市場は、化学的起源別(合成および生物学的)に区分される。製品タイプ別(殺虫剤、殺菌剤、その他の製品タイプ)、用途別(商業レベル、農場レベル)、適用技術別(種子コーティング、種子ペレット化、種子ドレッシング、その他の適用技術)、作物タイプ別(穀物・穀類、豆類・油糧種子、商業作物、果物・野菜、その他の作物タイプ)。

| 作物の種類 | ||

| ||

| ||

| ||

| ||

|

| 製品の種類 | ||

| ||

| ||

|

| 化学的起源 | ||

| ||

|

| 応用 | ||

| ||

|

| 応用技術 | ||

| ||

| ||

| ||

|

オーストラリアの種子処理市場に関する調査FAQ

現在のオーストラリアの種子処理市場の規模はどれくらいですか?

オーストラリアの種子処理市場は、予測期間(14.70%年から2029年)中に14.70%のCAGRを記録すると予測されています

オーストラリアの種子処理市場の主要プレーヤーは誰ですか?

Adama Agricultural Solutions、BASF SE、Nufarm、Syngenta International AG、Tata Rallis Ltdは、オーストラリアの種子処理市場で活動している主要企業です。

このオーストラリアの種子処理市場は何年を対象としていますか?

このレポートは、2019年、2020年、2021年、2022年、2023年のオーストラリア種子処理市場の歴史的市場規模をカバーしています。また、レポートは、2024年、2025年、2026年、2027年、2028年、2029年のオーストラリア種子処理市場規模を予測します。

オーストラリア種子処理産業レポート

Mordor Intelligence™ Industry Reports が作成した、2024 年のオーストラリア種子処理市場シェア、規模、収益成長率の統計。オーストラリア種子処理分析には、2029 年までの市場予測見通しと過去の概要が含まれています。この業界分析のサンプルを無料のレポート PDF ダウンロードとして入手してください。

オーストラリア種子処理 レポートスナップショット