Taille du marché des polyoléfines

| Période d'étude | 2019 - 2029 |

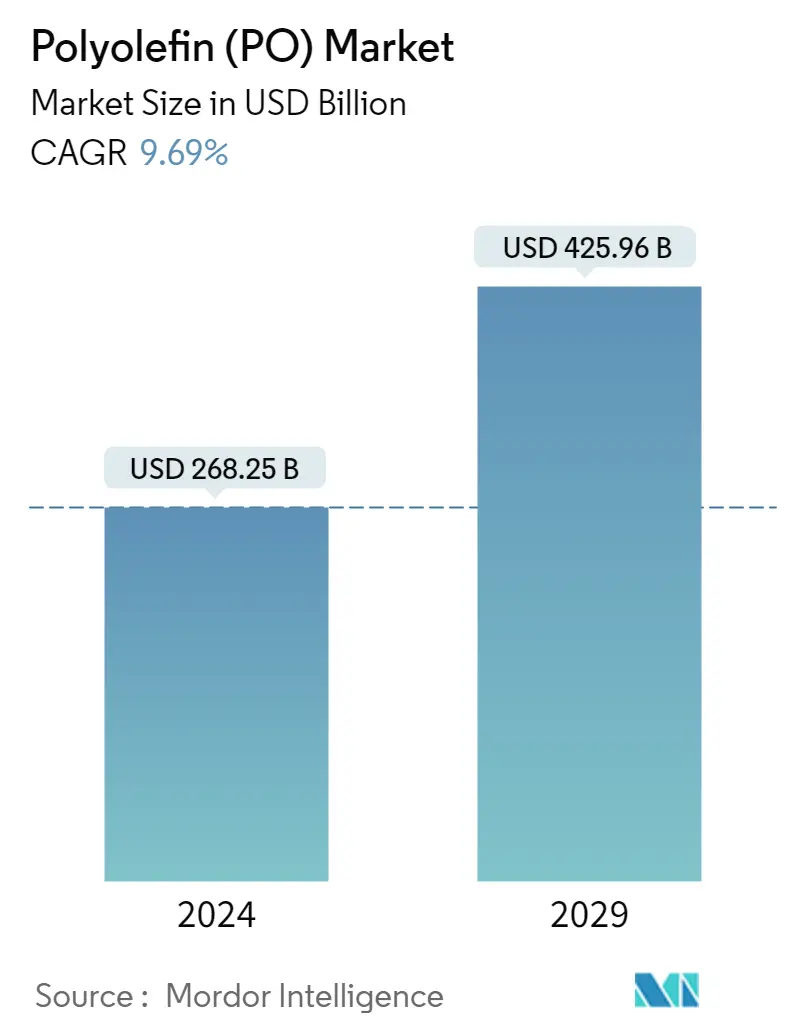

| Taille du Marché (2024) | USD 268.25 milliards de dollars |

| Taille du Marché (2029) | USD 425.96 milliards de dollars |

| TCAC(2024 - 2029) | 9.69 % |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché des polyoléfines

La taille du marché des polyoléfines est estimée à 268,25 milliards USD en 2024 et devrait atteindre 425,96 milliards USD dici 2029, avec une croissance de 9,69 % au cours de la période de prévision (2024-2029).

La propagation du COVID-19 a nui au marché car elle a provoqué la fermeture de nombreuses industries utilisatrices finales. Pendant la pandémie, la Chine a fortement entravé le marché des polyoléfines, car elle est l'un des principaux consommateurs de polyoléfines en raison de ses industries fortes telles que l'emballage. , la fabrication de jouets, la construction et l'automobile. Cependant, à mesure que les industries reprendront leurs activités manufacturières en 2021, le marché étudié pourrait également se redresser.

- La polyoléfine est utilisée dans l'électronique, l'automobile et d'autres industries en raison de ses propriétés avancées. Cela devrait aider le marché à se développer à court terme.

- Cependant, les réglementations environnementales croissantes sur le plastique imposées par divers gouvernements pourraient limiter le marché.

- Lintérêt croissant porté aux polyoléfines vertes est susceptible de créer de nouvelles opportunités dans les années à venir.

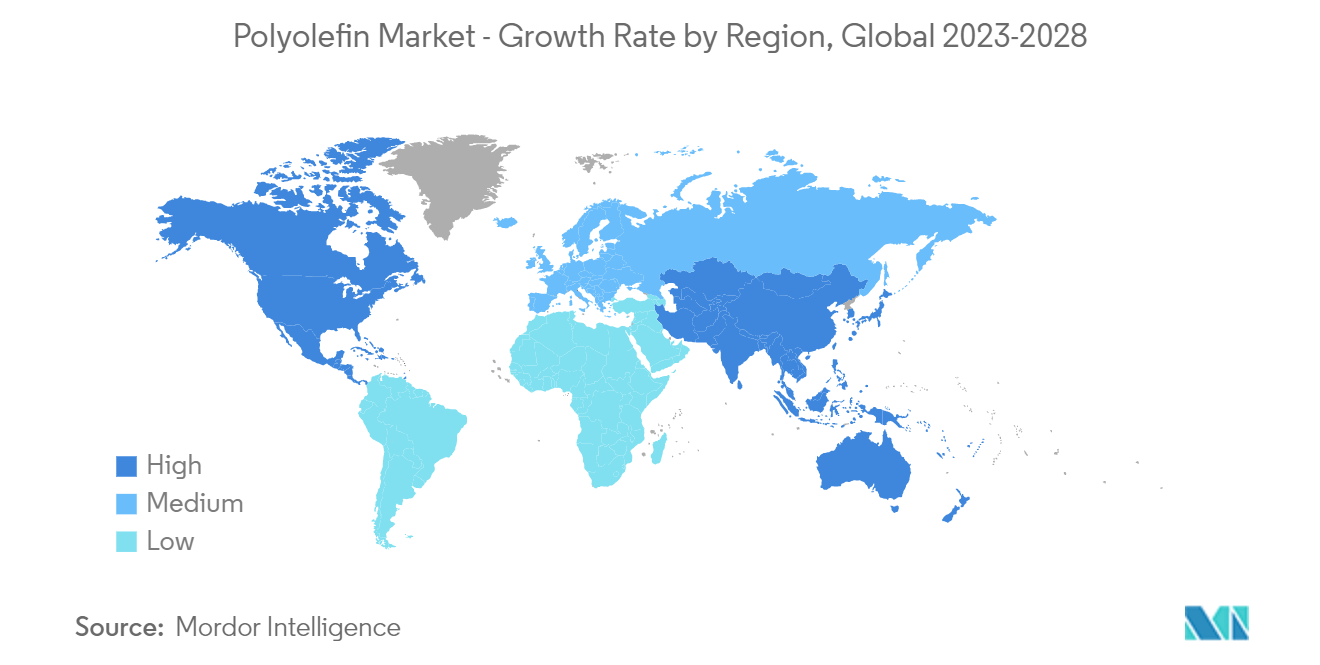

- LAsie-Pacifique dominait le marché mondial, la plus grande consommation provenant de lInde, de la Chine, etc.

Tendances du marché des polyoléfines

Demande croissante de films et de feuilles

- Les films et les feuilles peuvent être utilisés dans les secteurs du transport, de l'emballage, de l'agriculture, du bâtiment et de la construction, entre autres.

- Le secteur agricole est le moteur de l'expansion du marché, avec une demande de films et feuilles de polyoléfine pour serres, de paillis et de films étirables pour ensilage. La demande se manifeste également dans les feuilles d'ensilage et les films pour vitrages, ainsi que dans le secteur médical.

- Les films agricoles à base de polyoléfine protègent également les légumes du gel, du vent, de la pluie et des parasites tout en accélérant la maturation des fruits, des légumes et des fleurs, permettant aux agriculteurs de faire plusieurs récoltes par an. Les films de polyoléfine contribuent également à réduire l'évaporation, économisant ainsi l'eau.

- En revanche, les feuilles de polyoléfine sont utilisées dans le secteur du bâtiment. La feuille de polyéthylène, qui fait office de pare-vapeur, est installée sous la dalle. Ces feuilles peuvent retarder plus longtemps sans se dégrader. En conséquence, la demande de polyoléfine de la part du secteur de la construction augmente.

- L'industrie de la construction en Asie-Pacifique devrait devenir l'industrie la plus importante et à la croissance la plus rapide au monde, avec une part de 45 % des dépenses mondiales de construction provenant de la région. Dans les années à venir, cela incitera probablement davantage de gens à vouloir des films et des films.

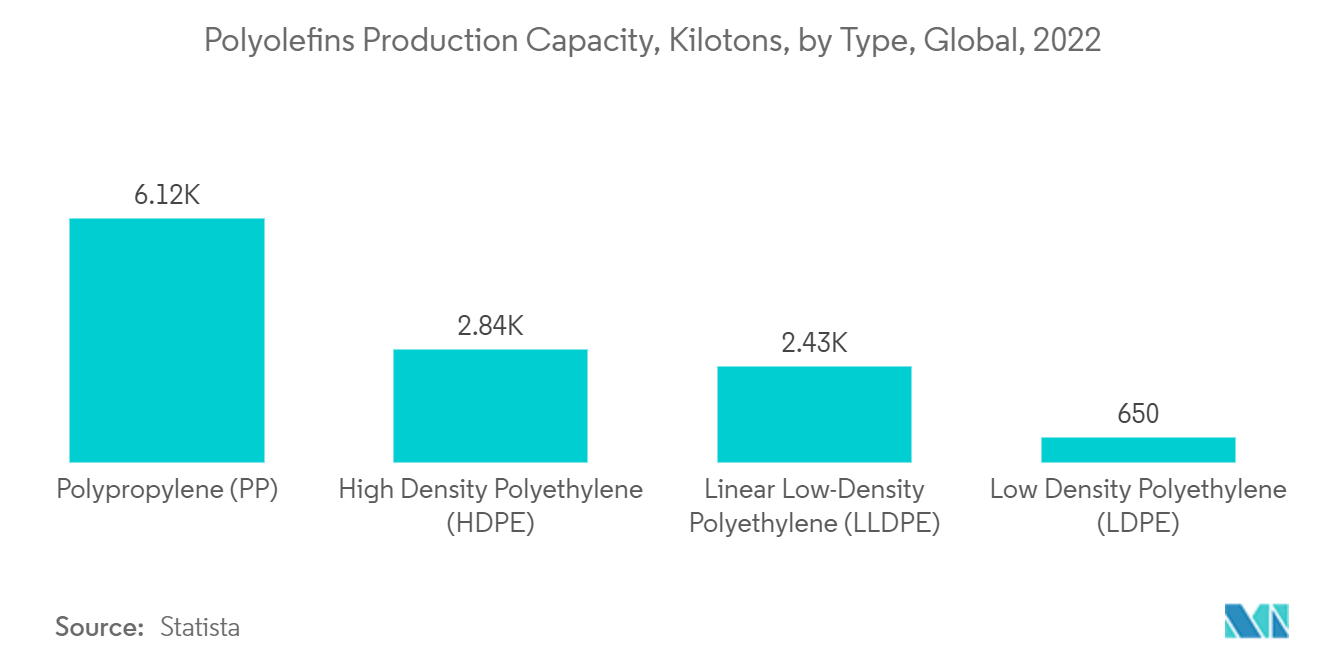

- Au cours de l'exercice 2022, l'Inde avait une capacité totale de production de polyoléfines de plus de 12 000 kilotonnes. La plupart des polyoléfines étaient fabriquées par Reliance Industries Limited, qui représentait près de 47 % de la capacité totale de production de polyoléfines de l'Inde.

- Pour cette raison, le marché des polyoléfines est susceptible de croître dans les années à venir à mesure que la demande de films et de feuilles augmente.

La région Asie-Pacifique dominera le marché

- LAsie-Pacifique est la région dominante sur le marché des polyoléfines, la Chine étant le principal consommateur de polyoléfines au monde. Cette croissance est tirée par l'essor du commerce électronique, la forte activité de messagerie ayant entraîné une hausse de la demande d'emballages en plastique. Le secteur manufacturier du pays est l'un des principaux contributeurs à son économie.

- Le gouvernement chinois a annoncé de grands projets de construction pour les 10 prochaines années, notamment des plans visant à déplacer 250 millions de personnes vers de nouvelles mégalopoles. Il sagit dune grande opportunité pour les produits chimiques de construction dêtre utilisés de diverses manières pour améliorer les propriétés des bâtiments pendant la construction.

- Les articles électroniques, tels que les smartphones, les téléviseurs OLED, les tablettes et autres appareils électroniques grand public, enregistrent la croissance la plus rapide du marché. Avec plus dargent dans les poches de la classe moyenne, la demande délectronique augmentera, ce qui stimulera la demande de polyoléfines dans le pays.

- En Chine, le segment de lélectronique devrait atteindre plus de 385 milliards de dollars dici fin 2023.

- Tous les facteurs mentionnés ci-dessus augmenteront probablement la demande de polyoléfines au cours de la période de prévision.

Aperçu du marché des polyoléfines

Le marché des polyoléfines est consolidé par nature. Certains des principaux acteurs (sans ordre particulier) comprennent LyondellBasell Industries Holdings BV, ExxonMobil Corporation, SABIC, LG Chem et Mitsubishi Chemical Holdings Corporation, entre autres.

Leaders du marché des polyoléfines

-

SABIC

-

Mitsubishi Chemical Holdings Corporation

-

LyondellBasell Industries Holdings BV

-

ExxonMobil Corporation

-

LG Chem

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

_Market-Market_Concentration.webp)

Actualités du marché des polyoléfines

- Novembre 2022 Stavian Quang Yen Petrochemical, Ltd. a sélectionné la technologie du polypropylène (PP) de LyondellBasell pour une nouvelle installation de production à l'échelle mondiale. Une usine de PP de 600 kilotonnes par an équipée de la technologie Spheripol de LyondellBasell pourrait s'intégrer dans l'installation. Grâce à ce partenariat, LyondellBasell est devenu le concédant de licence de polypropylène pour la première usine de polyoléfine du groupe.

- Août 2022 SABIC SK Nexlene, une coentreprise entre SABIC et SK Geo Centric, a annoncé l'agrandissement de son usine de fabrication située à Ulsan, en Corée du Sud. L'usine serait opérationnelle au deuxième trimestre 2024 et répondrait à la demande croissante de solutions polyoléfines à base de NEXLENE pour diverses industries d'utilisation finale.

Rapport sur le marché des polyoléfines – Table des matières

1. INTRODUCTION

1.1 Hypothèses de l'étude

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

4.1 Conducteurs

4.1.1 Changement de préférences de l’emballage rigide vers l’emballage flexible

4.1.2 Demande croissante de mobilier d’intérieur à faible coût

4.2 Contraintes

4.2.1 Des réglementations environnementales croissantes

4.3 Analyse de la chaîne de valeur de l'industrie

4.4 Analyse des cinq forces de Porter

4.4.1 Pouvoir de négociation des fournisseurs

4.4.2 Pouvoir de négociation des consommateurs

4.4.3 La menace de nouveaux participants

4.4.4 Menace des produits et services de substitution

4.4.5 Degré de compétition

5. SEGMENTATION DU MARCHÉ (taille du marché en valeur)

5.1 type de materiau

5.1.1 Polyéthylène (PE)

5.1.2 Polypropylène (PP)

5.1.3 Élastomère polyoléfinique (POE)

5.1.4 Acétate d'éthylène-vinyle (EVA)

5.2 Application

5.2.1 Films et Feuilles

5.2.2 Moulage par injection

5.2.3 Soufflage

5.2.4 Revêtement par extrusion

5.2.5 Fibres et Raphia

5.3 Géographie

5.3.1 Asie-Pacifique

5.3.1.1 Chine

5.3.1.2 Inde

5.3.1.3 Japon

5.3.1.4 Corée du Sud

5.3.1.5 Reste de l'Asie-Pacifique

5.3.2 Amérique du Nord

5.3.2.1 États-Unis

5.3.2.2 Canada

5.3.2.3 Mexique

5.3.3 L'Europe

5.3.3.1 Allemagne

5.3.3.2 Royaume-Uni

5.3.3.3 Italie

5.3.3.4 France

5.3.3.5 Le reste de l'Europe

5.3.4 Amérique du Sud

5.3.4.1 Brésil

5.3.4.2 Argentine

5.3.4.3 Reste de l'Amérique du Sud

5.3.5 Moyen-Orient et Afrique

5.3.5.1 Arabie Saoudite

5.3.5.2 Afrique du Sud

5.3.5.3 Reste du Moyen-Orient et Afrique

6. PAYSAGE CONCURRENTIEL

6.1 Fusions et acquisitions, coentreprises, collaborations et accords

6.2 Analyse de part de marché/classement**

6.3 Stratégies adoptées par les principaux acteurs

6.4 Profils d'entreprise

6.4.1 Arkema Group

6.4.2 BASF SE

6.4.3 Braskem

6.4.4 Chevron Phillips Chemical Company

6.4.5 China National Petroleum Corporation

6.4.6 China Petrochemical Corporation

6.4.7 Daelim

6.4.8 Dow

6.4.9 ExxonMobil Corporation

6.4.10 Formosa Plastics Corporation

6.4.11 Japan Polypropylene Corporation

6.4.12 LG Chem Ltd.

6.4.13 LyondellBasell Industries Holdings BV

6.4.14 Mitsubishi Chemical Holdings Corporation

6.4.15 Mitsui Chemicals Incorporated

6.4.16 Nova Chemicals Corporation

6.4.17 PetroChina Company Limited

6.4.18 Reliance Industries Limited

6.4.19 SABIC (Saudi Basic Industries Corporation)

6.4.20 Sasol Ltd.

6.4.21 Tosoh Corporation

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

7.1 Focus croissant sur la polyoléfine verte

Segmentation de lindustrie des polyoléfines

Les polyoléfines sont des macromolécules produites par la polymérisation d'unités monomères oléfiniques. Les polyoléfines les plus couramment utilisées sur le marché sont le polyéthylène (PE) et le polypropylène (PP). Les polyoléfines possèdent une excellente aptitude au traitement, une stabilité chimique et une durabilité à long terme. Il s'agit du polymère thermoplastique le plus fréquemment utilisé, avec des utilisations allant de l'emballage aux produits de consommation en passant par les fibres et les textiles. Le marché des polyoléfines est segmenté par type de matériau, application et géographie. Par type de matériau, le marché est segmenté en polyéthylène (PE), polypropylène (PP), élastomère polyoléfinique (POE) et éthylène-acétate de vinyle (EVA)lène (PE) et polypropylène (PP). Les polyoléfines possèdent une excellente aptitude au traitement, une stabilité chimique et une durabilité à long terme. Il s'agit du polymère thermoplastique le plus fréquemment utilisé, avec des utilisations allant de l'emballage aux produits de consommation en passant par les fibres et les textiles. Le marché des polyoléfines est segmenté par type de matériau, application et géographie. Par type de matériau, le marché est segmenté en polyéthylène (PE), polypropylène (PP), élastomère polyoléfinique (POE) et éthylène-acétate de vinyle (EVA). Par application, le marché est segmenté en films et feuilles, moulage par injection, moulage par soufflage, revêtement par extrusion, fibres et raphia. Le rapport couvre également la taille et les prévisions du marché des polyoléfines dans 15 pays répartis dans les principales régions. Pour chaque segment, la taille et les prévisions du marché ont été établies en fonction de la valeur (en millions de dollars).

| type de materiau | ||

| ||

| ||

| ||

|

| Application | ||

| ||

| ||

| ||

| ||

|

| Géographie | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

FAQ sur les études de marché sur les polyoléfines

Quelle est la taille du marché des polyoléfines (PO) ?

La taille du marché des polyoléfines (PO) devrait atteindre 268,25 milliards USD en 2024 et croître à un TCAC de 9,69 % pour atteindre 425,96 milliards USD dici 2029.

Quelle est la taille actuelle du marché des polyoléfines (PO) ?

En 2024, la taille du marché des polyoléfines (PO) devrait atteindre 268,25 milliards USD.

Qui sont les principaux acteurs du marché des polyoléfines (PO) ?

SABIC, Mitsubishi Chemical Holdings Corporation, LyondellBasell Industries Holdings BV, ExxonMobil Corporation, LG Chem sont les principales sociétés opérant sur le marché des polyoléfines (PO).

Quelle est la région qui connaît la croissance la plus rapide sur le marché des polyoléfines (PO) ?

On estime que lAsie-Pacifique connaîtra la croissance du TCAC le plus élevé au cours de la période de prévision (2024-2029).

Quelle région détient la plus grande part du marché des polyoléfines (PO) ?

En 2024, lAsie-Pacifique représente la plus grande part de marché sur le marché des polyoléfines (PO).

Quelles années couvre ce marché des polyoléfines (PO) et quelle était la taille du marché en 2023 ?

En 2023, la taille du marché des polyoléfines (PO) était estimée à 244,55 milliards USD. Le rapport couvre la taille historique du marché des polyoléfines (PO) pour les années 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché des polyoléfines (PO) pour les années 2024, 2025, 2026, 2027, 2028 et 2029..

Rapport sur l'industrie des polyoléfines

Statistiques sur la part de marché, la taille et le taux de croissance des revenus des polyoléfines 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse des polyoléfines comprend des perspectives de prévision du marché jusquen 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Polyoléfine (PO) Instantanés du rapport