Tamaño del mercado de pruebas de seguridad alimentaria

| Período de Estudio | 2019 - 2029 |

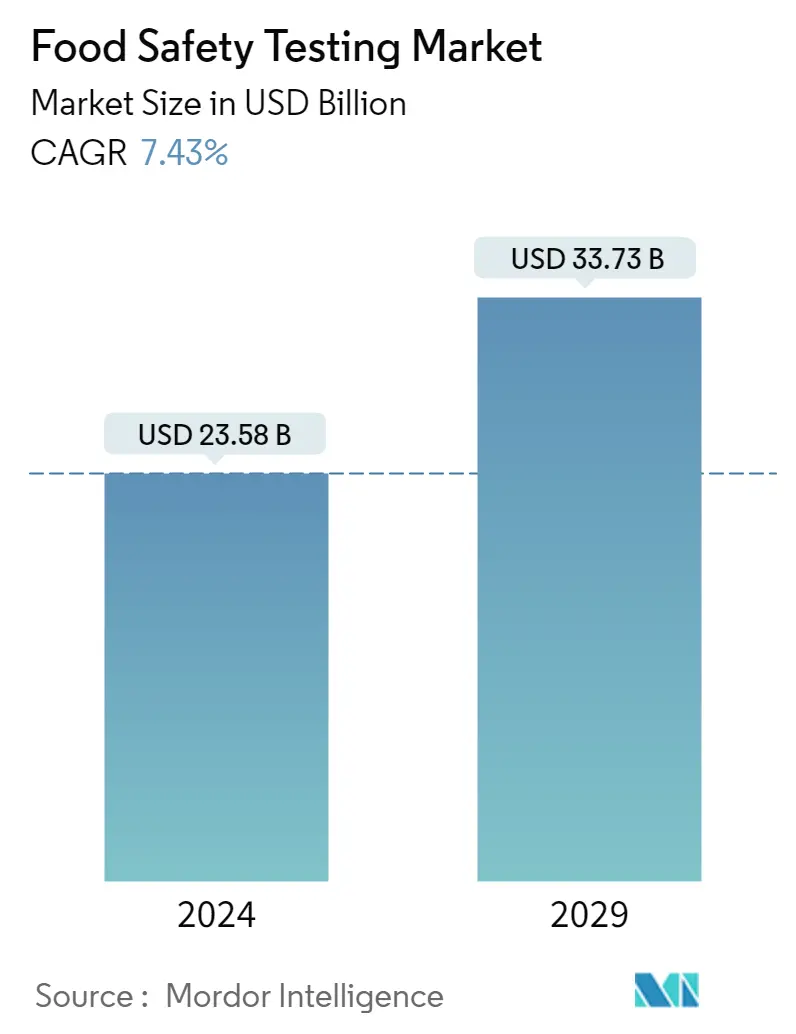

| Volumen del mercado (2024) | USD 23.58 mil millones de dólares |

| Volumen del mercado (2029) | USD 33.73 mil millones de dólares |

| CAGR(2024 - 2029) | 7.43 % |

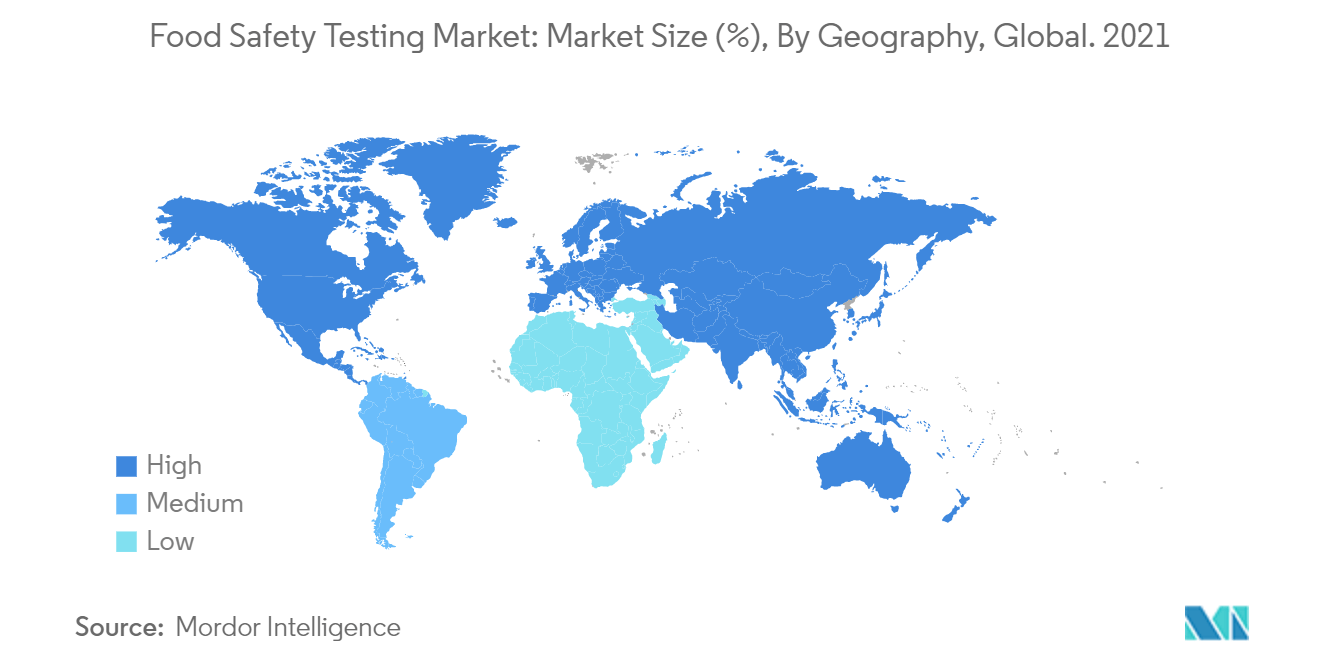

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

Principales actores*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de pruebas de seguridad alimentaria

El tamaño del mercado de pruebas de seguridad alimentaria se estima en 23,58 mil millones de dólares en 2024 y se espera que alcance los 33,73 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 7,43% durante el período previsto (2024-2029).

Las infecciones generalizadas transmitidas por los alimentos, la adulteración de alimentos y otros factores que amenazan la salud pública están impulsando a los gobiernos locales y a las autoridades preocupadas a imponer reglas estrictas. Este factor ha llevado a un crecimiento de las pruebas de seguridad alimentaria en materias primas envasadas, procesadas y otras materias primas, como verduras y frutas, lo que impulsó el crecimiento del mercado.

La creciente intolerancia de los clientes a los alérgenos, como el gluten y los lácteos, está dando lugar a avances en productos libres de alergias en todo el mundo. Posteriormente, esto ha llevado a la introducción de productos libres de alergias, a menudo probados por los fabricantes para detectar alérgenos y partículas traza en productos alimenticios envasados y procesados. Las pruebas químicas en productos orgánicos están ganando popularidad en el mercado, debido a que las empresas que operan en todo el mundo prueban estos productos en busca de evidencia de sustancias químicas enumeradas o prohibidas para cumplir con varias agencias reguladoras a nivel nacional. La Unión Europea, por ejemplo, mantiene una lista de más de 500 sustancias químicas y compuestos peligrosos que deben eliminarse de los productos orgánicos enviados a países europeos.

El crecimiento del mercado se vio impulsado aún más en los últimos años por la pandemia de COVID-19, un factor que llevó a un aumento de las pruebas de productos alimenticios para frenar la propagación del virus.

Tendencias del mercado de pruebas de seguridad alimentaria

Creciente interés de los consumidores por la seguridad y calidad de los alimentos

La demanda de alimentos de alta calidad ha aumentado continuamente durante las últimas décadas, debido a la creciente conciencia de los consumidores sobre los problemas de calidad de los alimentos, así como a otros factores, como las repercusiones para la salud y el medio ambiente. Organismos gubernamentales como la Comisión del Codex Alimentarius también están aplicando normas sobre seguridad, calidad y etiquetado de los alimentos. Estas organizaciones supervisan el seguimiento y el cumplimiento de las normas de seguridad mediante actividades eficaces de control de los alimentos.

Los aditivos alimentarios (como conservantes, emulsionantes y colorantes) requieren la aprobación del gobierno en los Estados Unidos y en varios otros países desarrollados antes de poder usarse en los alimentos. Los productores de aditivos alimentarios deben presentar datos científicos que verifiquen la seguridad de sus productos. Las leyes y regulaciones crean pautas de seguridad, que incluyen evaluaciones de muchos tipos de toxicidades, como carcinogenicidad y efectos sobre la digestión, entre otras. El Título 21, Parte 170 del Código de Regulaciones Federales de los Estados Unidos define un medicamento como seguro cuando existe una garantía de que el material no es peligroso dentro de las condiciones y restricciones previstas. Una vez que se ha determinado que un componente alimentario es seguro y está aprobado, se puede emplear en una variedad de aplicaciones alimentarias.

Con la creciente incidencia de enfermedades y la concienciación sobre las enfermedades transmitidas por los alimentos en todo el mundo, el mercado actual de pruebas de seguridad alimentaria está cambiando hacia pruebas moleculares o microbiológicas rápidas e independientes del cultivo. El creciente interés de los consumidores por la calidad de los alimentos ha impulsado grandes avances tecnológicos, impulsando así el mercado de pruebas de seguridad alimentaria tanto en los países en desarrollo como en los desarrollados.

Oriente Medio y África es la región de más rápido crecimiento

Las empresas de alimentos y bebidas y los gobiernos de Medio Oriente y los países africanos están dando un paso adelante para brindar más garantías sobre la seguridad de los productos alimenticios y la transparencia de la cadena de suministro a los consumidores locales, ya que numerosas investigaciones y encuestas muestran un alto nivel de confianza entre los consumidores de la región. En los últimos años, la implementación de regulaciones estrictas por parte de organizaciones líderes en seguridad alimentaria, como el Departamento de Agricultura, Silvicultura y Pesca, el Departamento Nacional de Salud y el Departamento de Comercio e Industria, para prevenir brotes transmitidos por alimentos ha ayudado a impulsar la Crecimiento de la industria sudafricana de pruebas de seguridad alimentaria. Las pruebas de patógenos han seguido siendo uno de los segmentos más dominantes en el mercado sudafricano de pruebas de seguridad alimentaria en los últimos años. La mayor aplicación de pesticidas en la agricultura y la mayor aplicación de conservantes en productos minoristas disponibles en el mercado han estado impulsando el crecimiento del segmento de pruebas de productos químicos y toxinas, así como del segmento del mercado de pruebas de organismos genéticamente modificados (OGM). Por lo tanto, las crecientes preocupaciones de los consumidores sobre la seguridad alimentaria han ayudado a impulsar el crecimiento del mercado en la región durante el período de estudio.

Descripción general de la industria de pruebas de seguridad alimentaria

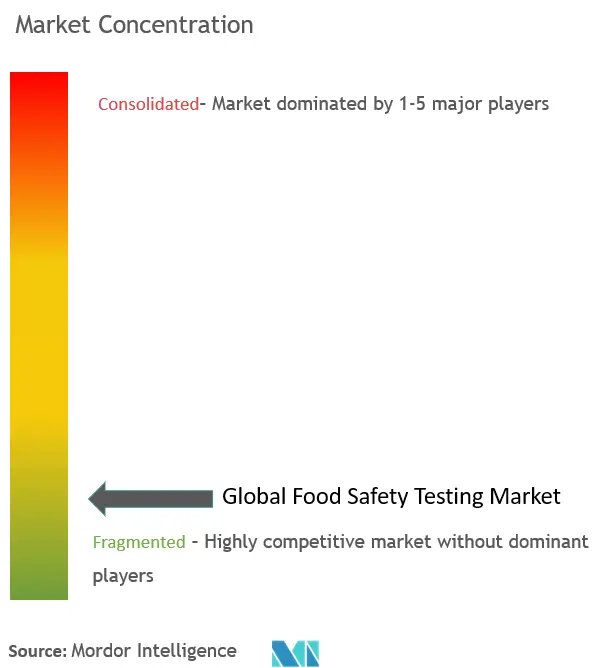

El mercado mundial de pruebas de seguridad alimentaria es altamente competitivo debido a la presencia de múltiples empresas regionales y multinacionales. Los actores internacionales dominan el mercado estudiado. Los principales actores, incluidos Eurofins Scientific, SGS SA ALS Limited, Bureau Veritas Group e Intertek, poseen una parte importante del mercado estudiado. Los principales actores del mercado estudiado están aumentando sus inversiones en investigación y desarrollo y han estado ampliando sus negocios para mantener su posición. Por ejemplo, en febrero de 2022, tras la adquisición de TestAmerica en los Estados Unidos por parte de Eurofins en 2018, las racionalizaciones y reorganizaciones del sitio progresaron continuamente. En 2019 se compró un terreno de 18.000 m² que incluye una edificación de 7.950 m² en California, Estados Unidos. Posteriormente, el edificio fue remodelado para consolidar los laboratorios Eurofins Calscience LLC y TestAmerica Irvine en un solo local.

Líderes del mercado de pruebas de seguridad alimentaria

-

NSF International

-

SGS Group

-

Bureau Veritas

-

Eurofins Scientific SE

-

Intertek Group PLC

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de pruebas de seguridad alimentaria

- Julio de 2022 SGS inauguró un nuevo laboratorio de análisis de alimentos en México. El nuevo laboratorio de Naucalpan apoyará a la industria alimentaria mexicana, ayudando a las organizaciones con el control de calidad y el cumplimiento normativo.

- Mayo de 2022 Bureau Veritas, un proveedor de servicios de certificación, inspección y pruebas de laboratorio, anunció la apertura de su tercer laboratorio de microbiología en EE. UU., con sede en Reno, Nevada. La instalación tenía previsto realizar pruebas rápidas de patógenos y análisis de indicadores microbiológicos para el sector agroalimentario.

- Abril de 2022 Mérieux NutriSciences, líder mundial en seguridad, calidad y sostenibilidad alimentaria, adquirió Hortec Pty Ltd (Hortec) en Sudáfrica y Laboratorios Bromatológicos Araba SA (Aralab) en España. Con estas nuevas adquisiciones, Mérieux NutriSciences avanza en sus objetivos estratégicos y refuerza sus capacidades entrando en el mercado sudafricano de pesticidas y reforzando su presencia geográfica en España.

Informe de mercado de pruebas de seguridad alimentaria índice

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

4.1 Indicadores de mercado

4.2 Restricciones del mercado

4.3 Análisis de las cinco fuerzas de Porter

4.3.1 Amenaza de nuevos participantes

4.3.2 Poder de negociación de los compradores/consumidores

4.3.3 El poder de negociacion de los proveedores

4.3.4 Amenaza de productos sustitutos

4.3.5 La intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DE MERCADO

5.1 Pruebas de contaminantes

5.1.1 Pruebas de patógenos

5.1.2 Pruebas de pesticidas y residuos

5.1.3 Pruebas de micotoxinas

5.1.4 Pruebas de OGM

5.1.5 Pruebas de alérgenos

5.1.6 Otras pruebas de contaminantes

5.2 Tecnología

5.2.1 Reacción en cadena de la polimerasa (PCR)

5.2.2 Basado en inmunoensayos

5.2.3 Cromatografía y Espectrometría

5.2.3.1 Basado en HPLC

5.2.3.2 Basado en LC-MS/MS

5.2.3.3 Otra cromatografía y espectrometría

5.2.4 Otras tecnologías

5.3 Solicitud

5.3.1 Alimentos para animales y alimentos para mascotas

5.3.2 Alimento

5.3.2.1 Carne y aves de corral

5.3.2.2 Lácteos

5.3.2.3 Frutas y vegetales

5.3.2.4 Alimentos procesados

5.3.2.4.1 Comida para bebé

5.3.2.4.2 Productos de panadería

5.3.2.4.3 Aperitivos salados y dulces

5.3.2.4.4 Suplementos dietéticos

5.3.2.5 Cultivos

5.3.2.6 Otras comidas

5.4 Geografía

5.4.1 América del norte

5.4.1.1 Estados Unidos

5.4.1.2 Canada

5.4.1.3 México

5.4.1.4 Resto de América del Norte

5.4.2 Europa

5.4.2.1 Reino Unido

5.4.2.2 Alemania

5.4.2.3 Francia

5.4.2.4 Rusia

5.4.2.5 Italia

5.4.2.6 España

5.4.2.7 El resto de Europa

5.4.3 Asia-Pacífico

5.4.3.1 India

5.4.3.2 Porcelana

5.4.3.3 Japón

5.4.3.4 Australia

5.4.3.5 Resto de Asia-Pacífico

5.4.4 Sudamerica

5.4.4.1 Brasil

5.4.4.2 Argentina

5.4.4.3 Resto de Sudamérica

5.4.5 Medio Oriente y África

5.4.5.1 Sudáfrica

5.4.5.2 Arabia Saudita

5.4.5.3 Resto de Medio Oriente y África

6. PANORAMA COMPETITIVO

6.1 Estrategias más adoptadas

6.2 Análisis de cuota de mercado

6.3 Perfiles de empresa

6.3.1 NSF International

6.3.2 SGS GROUP

6.3.3 Bureau Veritas

6.3.4 Eurofins Scientific

6.3.5 Intertek Group PLC

6.3.6 Merieux Nutrisciences

6.3.7 TUV SUD

6.3.8 ALS Limited

6.3.9 Asurequality Limited

6.3.10 UL LLC

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Segmentación de la industria de pruebas de seguridad alimentaria

Las pruebas de seguridad alimentaria son un procedimiento científico que evalúa la seguridad de los alimentos en función de su composición microbiológica, física o química. La empresa alimentaria ha ideado un conjunto de protocolos de pruebas de seguridad alimentaria para garantizar la seguridad del suministro de alimentos. El mercado mundial de pruebas de seguridad alimentaria (en adelante, denominado el mercado estudiado) está segmentado por pruebas de contaminantes, tecnología, aplicación y geografía. Mediante las pruebas de contaminantes, el mercado se segmenta en pruebas de patógenos, pruebas de pesticidas y residuos, pruebas de micotoxinas, pruebas de OGM, pruebas de alérgenos y otras pruebas de contención. Por tecnología, el mercado se segmenta en cromatografía y espectrometría basadas en inmunoensayos (que se segmenta aún más en cromatografía y espectrometría basadas en HPLC, LC-MS/MS y otras cromatografías y espectrometrías) y otras tecnologías. Según la aplicación, el mercado estudiado se segmenta en piensos para animales y alimentos para mascotas, y alimentos. El segmento de alimentos se subsegmenta además en carnes y aves, lácteos, frutas y verduras, alimentos procesados (que a su vez se segmenta en alimentos para bebés, productos de panadería, refrigerios dulces y salados y suplementos dietéticos), cultivos y otros alimentos. Proporciona un análisis de las economías emergentes y establecidas en todo el mundo, que comprende América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el tamaño del mercado y las previsiones se han proporcionado en función del valor (en millones de dólares).

| Pruebas de contaminantes | ||

| ||

| ||

| ||

| ||

| ||

|

| Tecnología | ||||||||

| ||||||||

| ||||||||

| ||||||||

|

| Solicitud | ||||||||||||||||||||||

| ||||||||||||||||||||||

|

| Geografía | ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

|

Preguntas frecuentes sobre investigación de mercado sobre pruebas de seguridad alimentaria

¿Qué tamaño tiene el mercado de pruebas de seguridad alimentaria?

Se espera que el tamaño del mercado de pruebas de seguridad alimentaria alcance los 23,58 mil millones de dólares en 2024 y crezca a una tasa compuesta anual del 7,43% hasta alcanzar los 33,73 mil millones de dólares en 2029.

¿Cuál es el tamaño actual del mercado Pruebas de seguridad alimentaria?

En 2024, se espera que el tamaño del mercado de pruebas de seguridad alimentaria alcance los 23,58 mil millones de dólares.

¿Quiénes son los actores clave en el mercado Pruebas de seguridad alimentaria?

NSF International, SGS Group, Bureau Veritas, Eurofins Scientific SE, Intertek Group PLC son las principales empresas que operan en el mercado de pruebas de seguridad alimentaria.

¿Cuál es la región de más rápido crecimiento en el mercado Pruebas de seguridad alimentaria?

Se estima que Oriente Medio y África crecerán a la tasa compuesta anual más alta durante el período previsto (2024-2029).

¿Qué región tiene la mayor participación en el mercado Pruebas de seguridad alimentaria?

En 2024, Europa representa la mayor cuota de mercado en el mercado de pruebas de seguridad alimentaria.

¿Qué años cubre este mercado de Pruebas de seguridad alimentaria y cuál fue el tamaño del mercado en 2023?

En 2023, el tamaño del mercado de pruebas de seguridad alimentaria se estimó en 21,95 mil millones de dólares. El informe cubre el tamaño histórico del mercado de Pruebas de seguridad alimentaria para los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Pruebas de seguridad alimentaria para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de pruebas de seguridad alimentaria

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Pruebas de seguridad alimentaria en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de pruebas de seguridad alimentaria incluye una perspectiva de previsión del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Pruebas de seguridad alimentaria Panorama de los reportes