Tamaño del mercado de productos químicos fitosanitarios en España

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

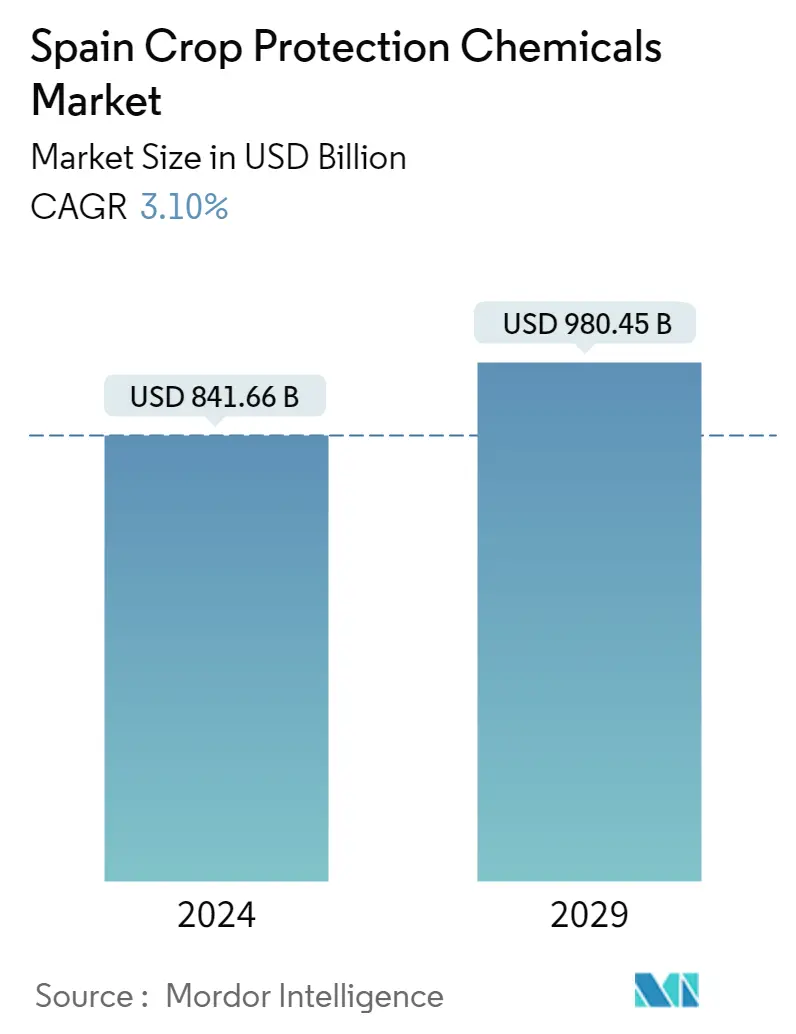

| Volumen del mercado (2024) | USD 841.66 mil millones de dólares |

| Volumen del mercado (2029) | USD 980.45 mil millones de dólares |

| CAGR(2024 - 2029) | 3.10 % |

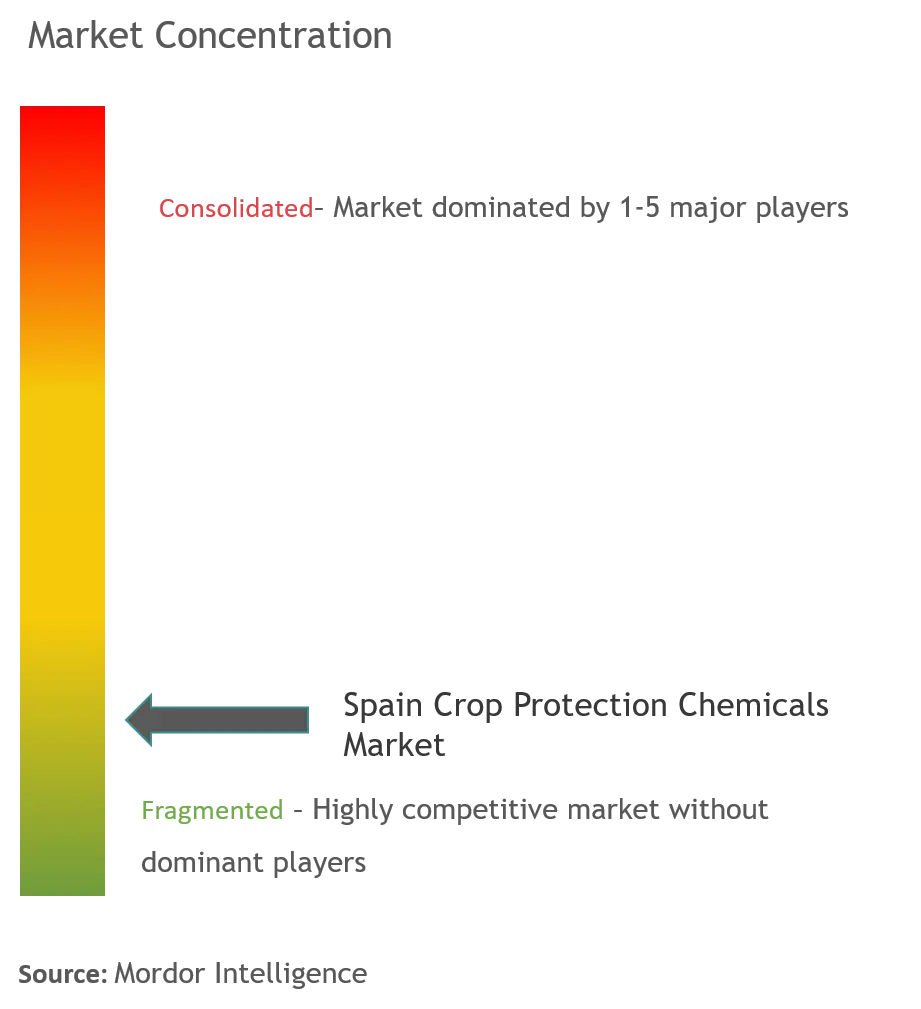

| Concentración del Mercado | Bajo |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de productos químicos fitosanitarios en España

El tamaño del mercado español de productos químicos para la protección de cultivos se estima en 841,66 mil millones de dólares en 2024, y se espera que alcance los 980,45 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 3,10% durante el período previsto (2024-2029).

- En España, la seguridad alimentaria se ha convertido en los últimos años en una gran preocupación. Por lo tanto, el control biológico de plagas de insectos en el campo agrícola ha ganado importancia en el pasado reciente, especialmente debido a la seguridad alimentaria y el respeto al medio ambiente. En este sentido, los insecticidas bacterianos ofrecen mejores alternativas a los pesticidas químicos. Por lo tanto, se prevé que el mercado de bioinsecticidas crezca a un ritmo significativo durante el período de pronóstico.

- Bayer CropScience AG, BASF SE, Adama LTD y Syngenta Internation AG son algunos de los principales actores que operan en este mercado.

Tendencias del mercado de productos químicos fitosanitarios en España

El aumento de la adopción de biopesticidas

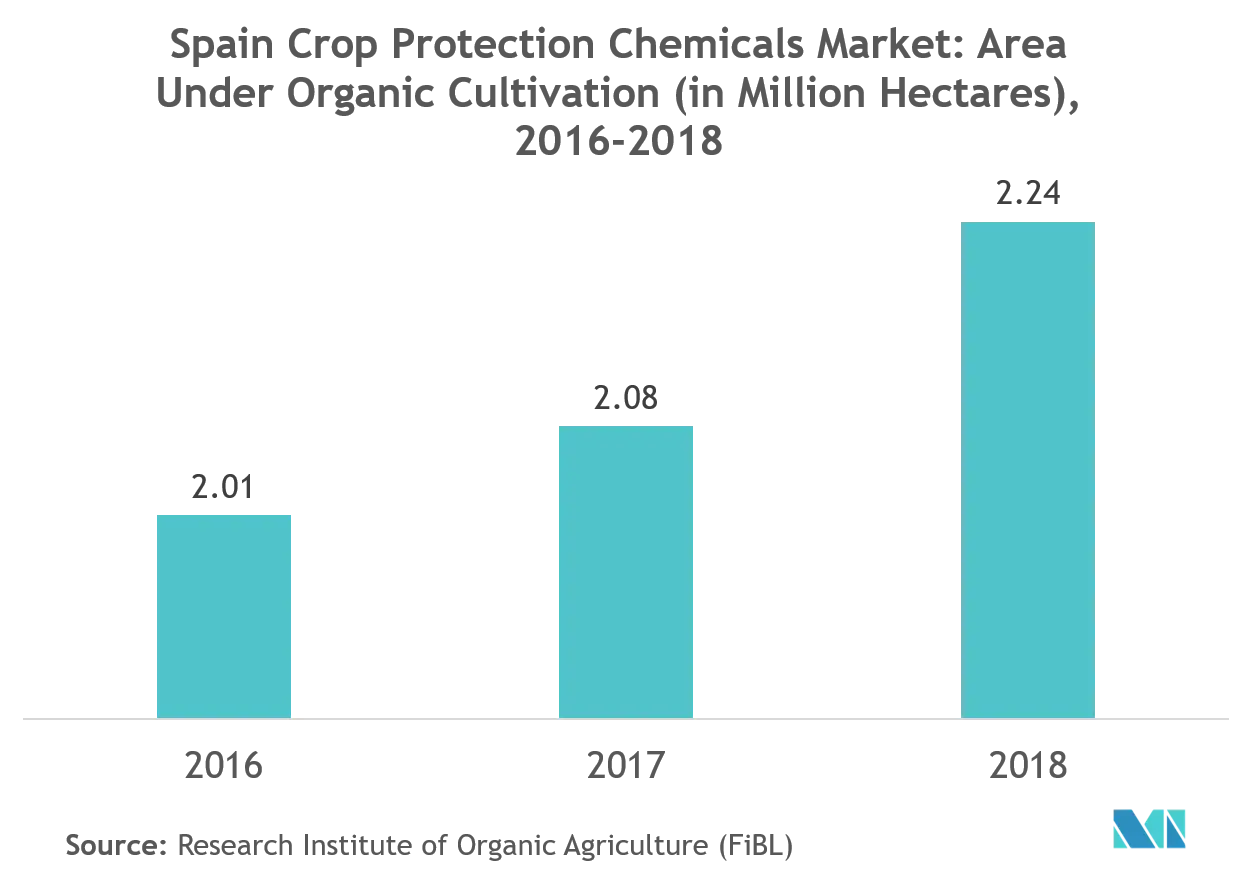

El uso de biopesticidas está totalmente alineado con la tendencia actual que promueve una alimentación saludable sin descuidar la conservación del medio ambiente. Existe un creciente interés de los consumidores españoles por consumir alimentos libres de residuos. Esto se refleja bastante en un aumento de la superficie dedicada al cultivo orgánico en la región. En 2018, la superficie dedicada a la agricultura orgánica aumentó de 2,24 millones de hectáreas en comparación con los 2,01 millones de hectáreas de 2016, según informaron las estadísticas del Instituto de Investigación de Agricultura Orgánica (FiBL). Por tipo de cultivo, en la región se cultivan uvas ecológicas en una superficie total de 106.000 hectáreas. El crecimiento en el mercado de biopesticidas se ve respaldado aún más por los desarrollos tecnológicos llevados a cabo en el segmento. Muchas empresas regionales, como Seipasa, están invirtiendo en sus actividades de I+D para desarrollar nuevas soluciones biológicas de protección de cultivos que mejoren la eficiencia de estos productos.

Insecticidas que dominan el mercado

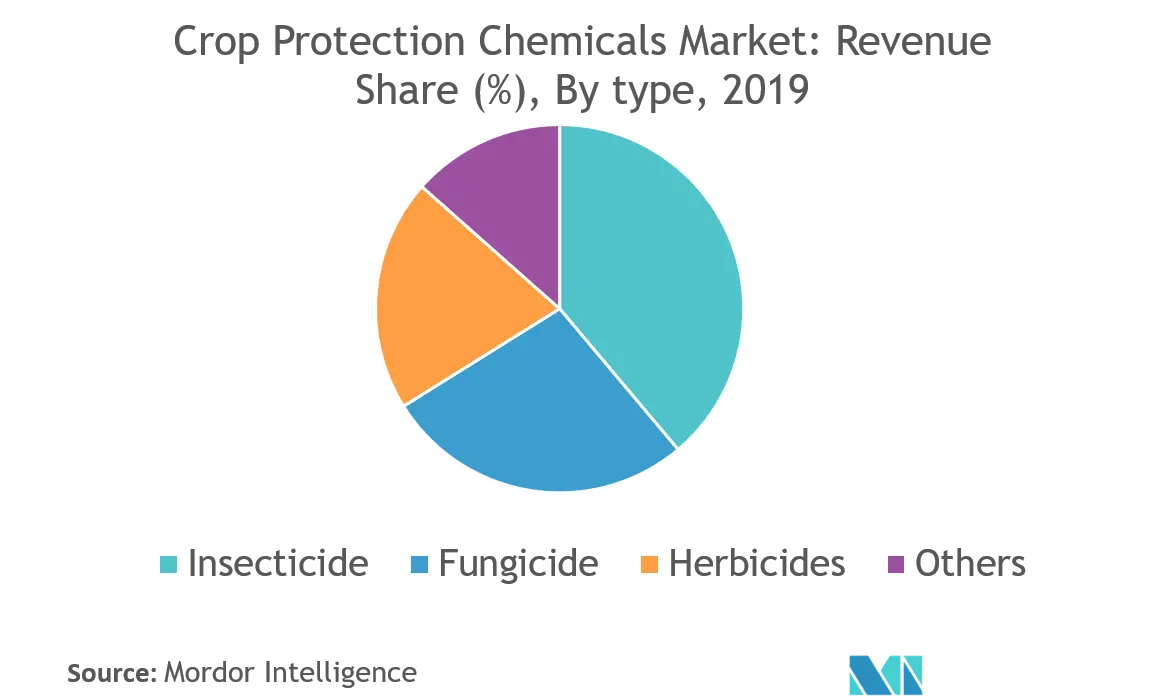

Existe una demanda creciente de insecticidas en la región debido al aumento en el número de pérdidas de rendimiento causadas por los insectos. Los cereales y las frutas representan la mayor proporción del uso de insecticidas en la región. Según la FAO, durante el período 2015-16, la proporción de insecticidas en el uso general de plaguicidas aumentó significativamente del 11,6% en 2015 al 12,3% en 2016. Los piretroides son los ingredientes activos de insecticidas más utilizados en el país en 2016, con un total de 118 toneladas métricas. Ha sido evidente una disminución significativa de casi el 57,2% en el uso de ingrediente activo piretroide, especialmente debido al impacto de las restricciones a los insecticidas neonicotinoides y fipronil en el manejo de plagas en los cultivos de maíz, colza y girasol. Esta disminución en el uso de otras clases de insecticidas hizo caer las ventas de productos insecticidas a base de piretroides en el país.

Descripción general de la industria de productos químicos fitosanitarios en España

El mercado español de productos químicos fitosanitarios es muy competitivo y cuenta con la presencia de muchos actores regionales e internacionales que operan en el mercado. Bayer CropScience AG, BASF SE, Adama Ltd y Syngenta Internation AG son algunos actores notables que tienen presencia en la región. Estos actores tienen una extensa red de distribución y están colaborando con actores locales, lo que les da una ventaja competitiva sobre otros actores del mercado.

Líderes del mercado de productos químicos fitosanitarios en España

-

Bayer CropScience AG

-

BASF SE

-

FMC Corporation

-

Sumitomo Chemical Co., Ltd (KenoGaurd)

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Informe del mercado de productos químicos fitosanitarios en España índice

-

1. INTRODUCCIÓN

-

1.1 Entregables del estudio

-

1.2 Supuestos del estudio

-

1.3 Alcance del estudio

-

-

2. METODOLOGÍA DE INVESTIGACIÓN

-

3. RESUMEN EJECUTIVO

-

4. DINÁMICA DEL MERCADO

-

4.1 Visión general del mercado

-

4.2 Indicadores de mercado

-

4.3 Restricciones del mercado

-

4.4 Análisis de las cinco fuerzas de Porters

-

4.4.1 Amenaza de nuevos participantes

-

4.4.2 Poder de negociación de los compradores/consumidores

-

4.4.3 El poder de negociacion de los proveedores

-

4.4.4 Amenaza de productos sustitutos

-

4.4.5 La intensidad de la rivalidad competitiva

-

-

-

5. SEGMENTACIÓN DE MERCADO

-

5.1 Por origen

-

5.1.1 Sintético

-

5.1.2 De base biológica

-

-

5.2 Por tipo

-

5.2.1 Herbicida

-

5.2.2 Fungicida

-

5.2.3 Insecticida

-

5.2.4 Otros tipos

-

-

5.3 Por aplicación

-

5.3.1 Granos y Cereales

-

5.3.2 Legumbres y oleaginosas

-

5.3.3 Frutas y vegetales

-

5.3.4 Cultivos comerciales

-

5.3.5 Otras aplicaciones

-

-

-

6. PANORAMA COMPETITIVO

-

6.1 Estrategias más adoptadas

-

6.2 Análisis de cuota de mercado

-

6.3 Perfiles de empresa

-

6.3.1 Bayer CropScience AG

-

6.3.2 BASF SE

-

6.3.3 FMC Corporation

-

6.3.4 Corteva Agriscience

-

6.3.5 Sumitomo Chemical Co., Ltd (Kenogaurd)

-

6.3.6 Syngenta International AG

-

6.3.7 Adama LTD

-

6.3.8 Novozymes Biologicals

-

-

-

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Segmentación de la industria de productos químicos fitosanitarios en España

Los productos químicos para la protección de cultivos constituyen una clase de agroquímicos que se utilizan para prevenir el deterioro de los cultivos debido a la infestación de insectos y plagas. El informe comprende un análisis detallado de los pesticidas sintéticos, donde la mayor parte proviene del mercado de productos químicos para la protección de cultivos, mientras que los biopesticidas representaron una participación comparativamente pequeña.

| Por origen | ||

| ||

|

| Por tipo | ||

| ||

| ||

| ||

|

| Por aplicación | ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de productos químicos fitosanitarios en España

¿Qué tamaño tiene el mercado español de productos químicos fitosanitarios?

Se espera que el tamaño del mercado español de productos químicos para la protección de cultivos alcance los 841,66 mil millones de dólares en 2024 y crezca a una tasa compuesta anual del 3,10% hasta alcanzar los 980,45 mil millones de dólares en 2029.

¿Cuál es el tamaño actual del mercado de Productos químicos fitosanitarios en España?

En 2024, se espera que el tamaño del mercado español de productos químicos para la protección de cultivos alcance los 841.660 millones de dólares.

¿Quiénes son los actores clave en el mercado de Productos químicos para la protección de cultivos en España?

Bayer CropScience AG, BASF SE, FMC Corporation, Sumitomo Chemical Co., Ltd (KenoGaurd) son las principales empresas que operan en el mercado español de productos químicos fitosanitarios.

¿Qué años cubre este mercado de Productos químicos para la protección de cultivos en España y cuál era el tamaño del mercado en 2023?

En 2023, el tamaño del mercado español de productos químicos para la protección de cultivos se estimó en 816,35 mil millones de dólares. El informe cubre el tamaño histórico del mercado del mercado de Productos químicos para la protección de cultivos en España durante los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Productos químicos para la protección de cultivos en España para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de productos químicos fitosanitarios en España

Estadísticas para la cuota de mercado, el tamaño y la tasa de crecimiento de ingresos de Productos químicos para la protección de cultivos en España en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Productos químicos para la protección de cultivos en España incluye una perspectiva de previsión del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

España Productos químicos para la protección de cultivos Panorama de los reportes