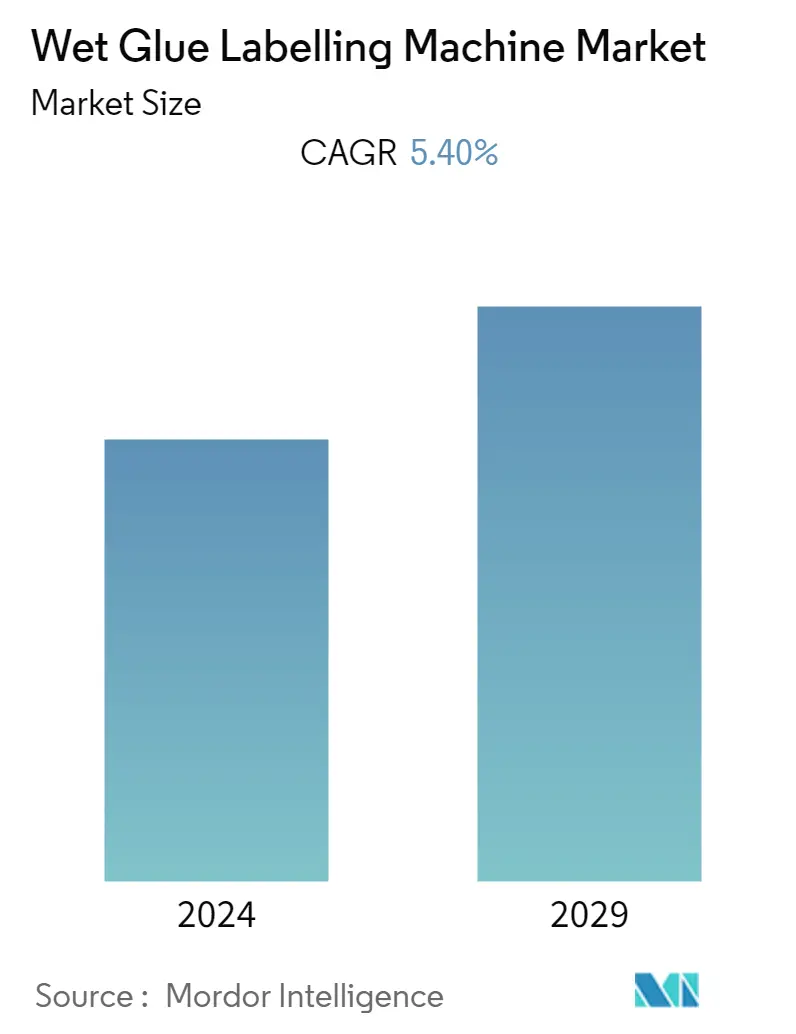

Tamaño del mercado de máquinas etiquetadoras de pegamento húmedo

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

| CAGR | 5.40 % |

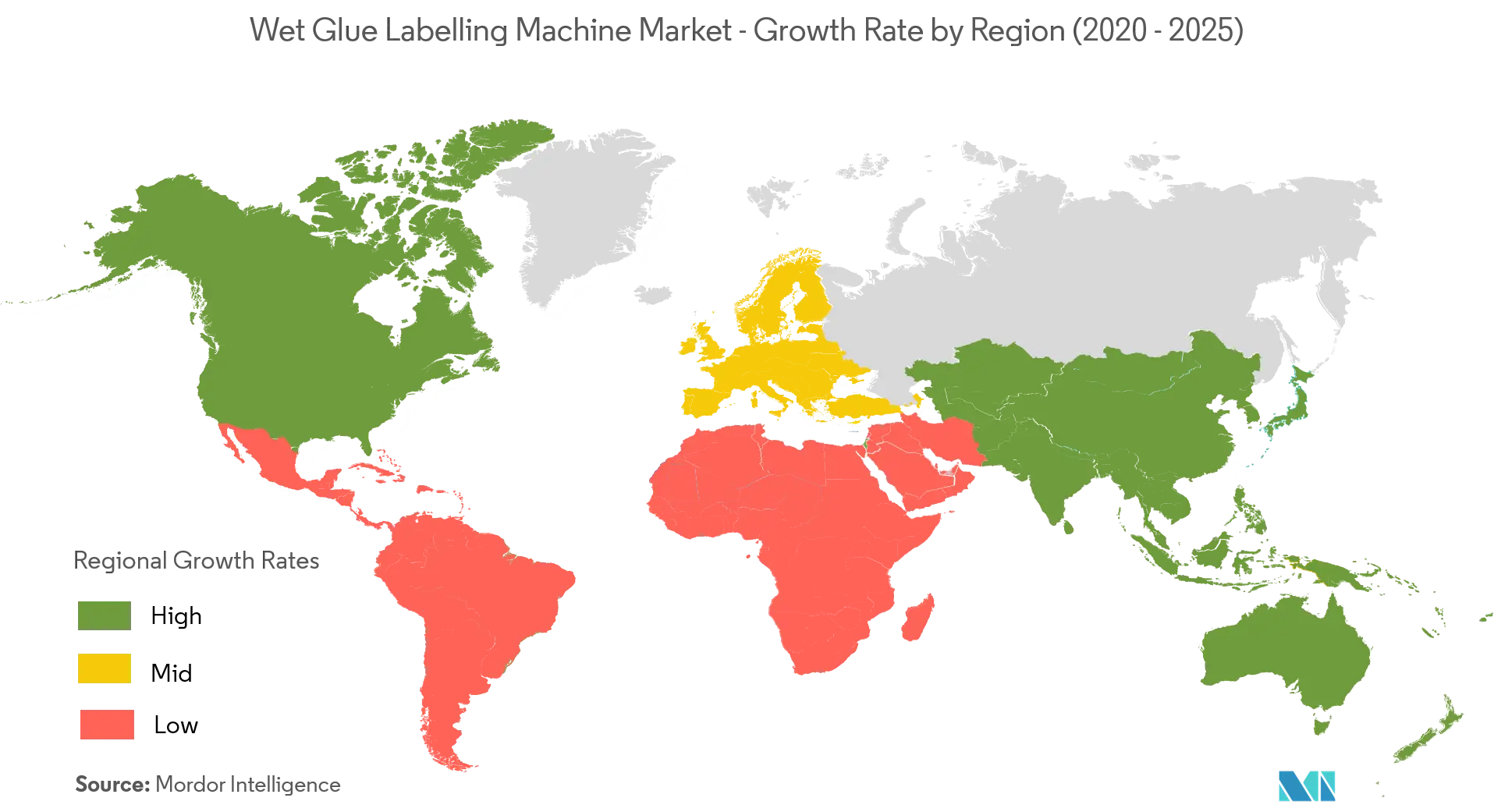

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del norte |

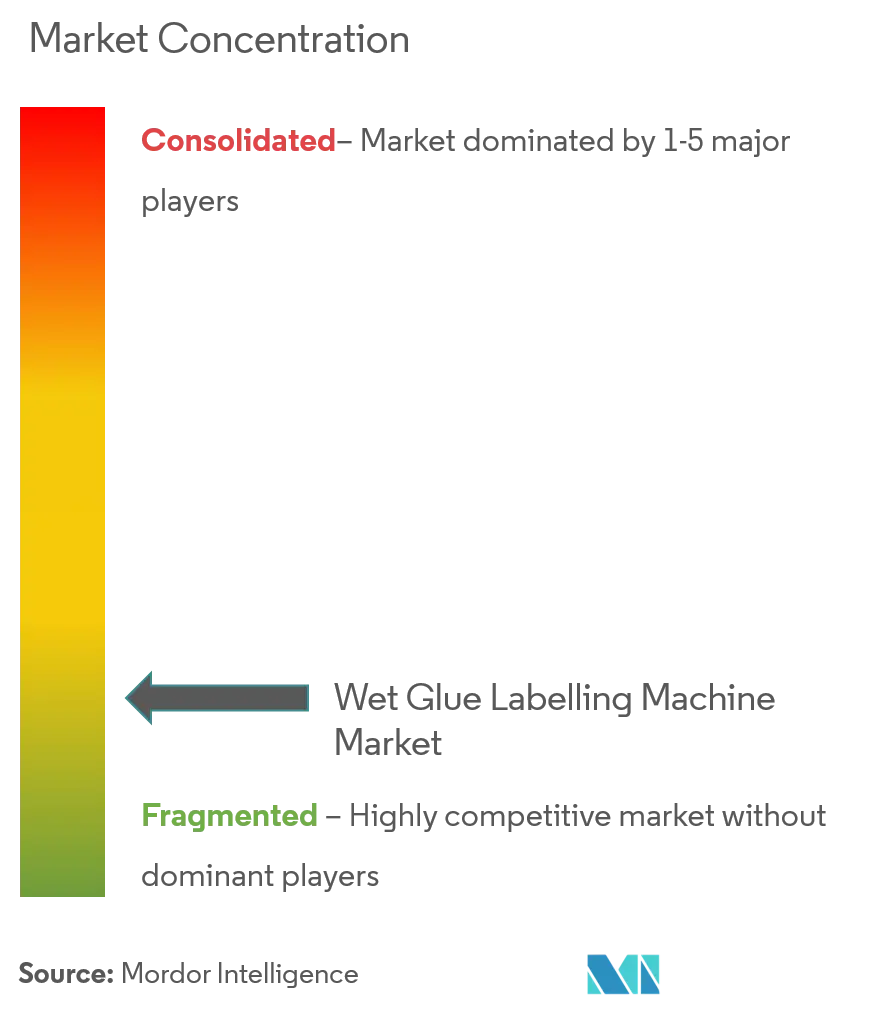

| Concentración del Mercado | Bajo |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis de mercado de máquinas etiquetadoras de pegamento húmedo

Se espera que el mercado de máquinas etiquetadoras de pegamento húmedo alcance una tasa compuesta anual del 5,4% durante el período previsto de 2021-2026. Las crecientes iniciativas de investigación y desarrollo por parte de los actores de la industria les han permitido crear papeles que tienen una alta resistencia y resisten la desintegración. Se espera que esto impulse el crecimiento del mercado durante el período previsto. En septiembre de 2019, APP lanzó su nuevo papel Arcadia Acadia 2000 para etiquetas frontales de etiquetas PSA y etiquetas de pegamento húmedo. El papel recientemente lanzado tiene la capacidad de resistir la desintegración y la ruptura cuando se expone al agua u otra acumulación de humedad y es adecuado para envases de refrescos, jugos, café, cerveza, vino y otros alimentos líquidos fríos, donde puede soportar temperaturas variables y humedad.

- La capacidad de las máquinas etiquetadoras de pegamento húmedo para ofrecer precisión en términos de pegado de etiquetas además de reducir el costo de las operaciones impulsa el mercado. Ofrece ciertas características tales como bajos costos de producción debido a una reducción del 30-50% en el uso de pegamento y menos desperdicio de etiquetado, excelente resistencia a la tracción y rigidez para mínimos rizados, desgarros, marcas y plegados, rigidez y absorción de humedad y muchas más. , Sistemas de pegado de rayas disponibles en la mayoría de variedades, ahorran hasta un 40% en el consumo de pegamento en cada etiqueta.

- La mayor adopción de máquinas etiquetadoras automáticas de pegamento húmedo para aumentar la productividad impulsa el mercado. Se utiliza para etiquetas muy largas y anchas y para envases de gran tamaño. La máquina etiquetadora automática de pegamento húmedo es adecuada para etiquetar botellas redondas, frascos, latas, contenedores y otros objetos redondos. Las máquinas son capaces de etiquetar hasta 120 unidades por minuto dependiendo del producto y del tamaño de la etiqueta. Requiere un mínimo de piezas de cambio y cambios a lo largo del tiempo para diferentes tamaños de contenedores y se adapta tanto al etiquetado parcial como completo/superpuesto.

- El mercado del etiquetado ha experimentado un rápido crecimiento en los últimos tiempos debido a la creciente importancia de los mecanismos de seguimiento y localización necesarios para proteger la integridad del producto. Debido al creciente flujo de productos falsificados, la autenticación y la conciencia del producto han adquirido una importancia cada vez mayor en la mente de los consumidores. Este factor también impulsa la demanda de máquinas etiquetadoras con pegamento húmedo.

- Se espera que el mercado de etiquetado autoadhesivo crezca más rápido que el mercado de máquinas etiquetadoras de pegamento húmedo debido a las funcionalidades comparativamente mayores que ofrecen las máquinas etiquetadoras autoadhesivas. Las etiquetas de papel con pegamento húmedo se utilizan para etiquetar contenedores reutilizables, donde el pegamento húmedo se aplica en toda la superficie o en tiras y el adhesivo solo se aplica al papel inmediatamente antes del etiquetado. El inconveniente es que la masilla debe trabajar con cola húmeda, es decir, se produce contaminación de la máquina y la manipulación de estas etiquetas se vuelve más difícil que la de las etiquetas autoadhesivas.

Tendencias del mercado de máquinas etiquetadoras de pegamento húmedo

El vino y la cerveza en bebidas representan una importante cuota de mercado

- El vidrio se considera un material eficaz para el envasado de vino y cerveza, ya que proporciona protección contra influencias químicas, biológicas y físicas externas. También se puede reciclar varias veces sin perder su durabilidad ni calidad. Por tanto, se espera que el vidrio represente una proporción importante del mercado de envases de vino y cerveza. Esto genera efectivamente una mayor demanda de etiquetado con pegamento húmedo para la sección de vidrio de botellas, donde las etiquetas troqueladas se utilizan principalmente en aplicaciones de parches para botellas de cerveza.

- En su mayoría están presentes varias empresas que producen soluciones de etiquetado específicas para vino y cerveza con una selección específica de pegamento. Por ejemplo, Grapelabels se especializa en soluciones de etiquetas para vino y cerveza. En etiquetas de pegamento húmedo (WGL), ofrecen una cuidada selección de máquinas para proporcionar un paquete completo de pegamento húmedo. El dispositivo que utilizan para la producción de cola húmeda (cortar y apilar) está totalmente automatizado.

- Además, varias empresas exigen pegamento que pueda soportar temperaturas heladas de refrigeradores y que pueda resistir cuando se sumerge en agua en el fondo de una hielera helada. Los fabricantes se están centrando en producir pegamentos que puedan resistir el factor anterior. Por ejemplo, el grupo Krones, con sede en Neutraubling, Alemania, ofrece el producto Swifttak PWL5120 de HB Fuller, que es una etiquetadora de pegamento frío para botellas de cerveza. Se trata de un pegamento opaco a base de polímero sintético para usar en una amplia gama de etiquetadoras rotativas que pueden adherirse a botellas frías y húmedas y ofrece uniones a prueba de hielo.

- Según la Oficina de Comercio e Impuestos sobre el Alcohol y el Tabaco de EE. UU. (TTB) y el Departamento de Comercio de EE. UU., en 2018, la industria cervecera estadounidense envió (vendió) 202,2 millones de barriles de cerveza. Esto indica la gran demanda de máquinas etiquetadoras de pegamento húmedo para el etiquetado de cerveza con oportunidades cada vez mayores.

- Además, según el Beer Institute, la industria cervecera estadounidense vende más de 119.300 millones de dólares en cerveza y bebidas a base de malta a los consumidores estadounidenses cada año. A medida que el mercado de la cerveza crece cada año, la demanda de pegamento húmedo, especialmente para papel y papel metalizado, aumentará efectivamente el mercado de máquinas etiquetadoras de pegamento húmedo.

Asia-Pacífico será testigo del crecimiento del mercado

- Asia-Pacífico alberga la población más grande del mundo. A medida que aumenta la conciencia de los consumidores sobre los envases, aumenta la demanda de envases en la industria de alimentos y bebidas y la necesidad de soluciones de etiquetado de alta velocidad y calidad. Se espera que China e India sean testigos de un crecimiento positivo en el mercado de etiquetas de pegamento húmedo debido al creciente crecimiento en los sectores industrial y manufacturero.

- Con un aumento significativo en el número de personas de clase trabajadora y el aumento de los ingresos disponibles de la gente en esta región, la adopción de cervezas premium y de alta calidad en esta región está aumentando. El creciente consumo de cerveza y bebidas espirituosas en la región ha sido un factor importante para el crecimiento del mercado. La OMS ha declarado que el 92% de los consumidores de alcohol en la India prefieren las bebidas espirituosas a la cerveza y el vino. A medida que los actores avanzan hacia productos de embalaje sostenibles, la adopción de envases de vidrio para bebidas alcohólicas está creciendo en la región, lo que aumentó sustancialmente la demanda de máquinas etiquetadoras con pegamento húmedo.

- Hay varias empresas asiáticas presentes localmente que suministran su maquinaria en el resto del mundo y esto ayuda a aumentar los ingresos del mercado para la región. Por ejemplo, AH Industries tiene más de 1000 máquinas trabajando en las industrias farmacéuticas de India, Bangladesh, Egipto, Filipinas y Siria. Su amplia gama de máquinas, como la máquina etiquetadora de pegamento húmedo, se utiliza ampliamente para el diseño del proceso de etiquetado de maquinaria farmacéutica y se utiliza en las industrias farmacéuticas.

Descripción general de la industria de máquinas etiquetadoras de pegamento húmedo

El mercado de máquinas etiquetadoras de pegamento húmedo está fragmentado ya que los principales fabricantes que operan en el mercado compiten por mejorar y retener su participación de mercado. Los actores de la industria compiten en función del precio, la distribución, la calidad del servicio, la innovación y la reputación. Fusiones y adquisiciones, asociaciones e innovaciones tecnológicas son algunas de las principales estrategias adoptadas por estas empresas para asegurar el crecimiento a largo plazo. Los actores clave son Ace Technologies Pvt Ltd., Brothers Phramamach (India) Pvt Ltd, etc. Los desarrollos recientes en el mercado son:.

- Julio de 2019 Print-Leeds ganó el contrato para la totalidad de la producción de etiquetas de Marston para sus cervezas embotelladas, incluidas marcas como Wainwright, Hobgoblin, McEwan's y Pedigree. Print-Leeds busca fortalecer sus capacidades de impresión digital después de firmar un contrato de 2 millones de libras esterlinas para convertirse en el único proveedor de etiquetas de pegamento húmedo para Marston's Beer Company.

- Septiembre de 2018 Verso Corporation anunció el lanzamiento de tres nuevos papeles para etiquetas, OptiLabelHB, OptiLithoC1S y OptiPrimeInkjet WS, ampliando aún más su cartera de papeles para etiquetas especiales, la más grande de América del Norte. OptiLitho C1S es una nueva gama de etiquetas de corte y apilamiento aplicadas con pegamento C1S. Papeles para la etiqueta y aplicaciones de conversión.

Líderes del mercado de máquinas etiquetadoras de pegamento húmedo

-

Ace Technologies Pvt Ltd.

-

Brothers Pharmamach (India) Pvt Ltd

-

Langguth GmbH - Etikettiermaschinen

-

Zhangjiagang Alps Machine Co.,Ltd.

-

Packwell India Machinery

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Informe de mercado de máquinas etiquetadoras de pegamento húmedo índice

-

1. INTRODUCCIÓN

-

1.1 Supuestos del estudio

-

1.2 Alcance del estudio

-

-

2. METODOLOGÍA DE INVESTIGACIÓN

-

3. RESUMEN EJECUTIVO

-

4. DINÁMICA DEL MERCADO

-

4.1 Visión general del mercado

-

4.2 Indicadores de mercado

-

4.2.1 Ofrezca precisión en términos de pegado de etiquetas además de reducir el costo de las operaciones

-

4.2.2 Mayor adopción de la máquina etiquetadora automática de pegamento húmedo para aumentar la productividad

-

-

4.3 Restricciones del mercado

-

4.3.1 Adopción de etiquetado autoadhesivo

-

-

4.4 Análisis de la cadena de valor de la industria

-

4.5 Atractivo de la industria: análisis de las cinco fuerzas de Porter

-

4.5.1 Amenaza de nuevos participantes

-

4.5.2 Poder de negociación de los compradores/consumidores

-

4.5.3 El poder de negociacion de los proveedores

-

4.5.4 Amenaza de productos sustitutos

-

4.5.5 La intensidad de la rivalidad competitiva

-

-

-

5. SEGMENTACIÓN DE MERCADO

-

5.1 Por tipo de pegamento

-

5.1.1 Adhesivo termofusible

-

5.1.2 Adhesivo a base de agua

-

-

5.2 Por tipo de material

-

5.2.1 Papel

-

5.2.2 El plastico

-

5.2.3 Película metalizada

-

-

5.3 Por usuario final

-

5.3.1 Alimento

-

5.3.2 Bebida

-

5.3.3 Farmacéutico

-

5.3.4 Cosméticos y hogar

-

5.3.5 Otros usuarios finales

-

-

5.4 Geografía

-

5.4.1 América del norte

-

5.4.2 Europa

-

5.4.3 Asia-Pacífico

-

5.4.4 América Latina

-

5.4.5 Medio Oriente y África

-

-

-

6. PANORAMA COMPETITIVO

-

6.1 Perfiles de empresa

-

6.1.1 Ace Technologies Pvt Ltd.

-

6.1.2 Brothers Pharmamach (India) Pvt Ltd

-

6.1.3 Langguth GmbH - Etikettiermaschinen

-

6.1.4 Zhangjiagang Alps Machine Co.,Ltd.

-

6.1.5 Packwell India Machinery

-

6.1.6 Denmark Machine Tools

-

6.1.7 Qingdao Senmei Packaging Machinery Co., Ltd

-

6.1.8 Shenzhen Penglai Industrial Corporation Limited

-

6.1.9 Gernep GmbH

-

6.1.10 Maruti Machines Pvt. Ltd.

-

6.1.11 Shree Bhagwati Machtech (India) Pvt. Ltd

-

-

-

7. ANÁLISIS DE INVERSIONES

-

8. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Segmentación de la industria de máquinas etiquetadoras de pegamento húmedo

La máquina etiquetadora de pegamento húmedo aplica etiquetas utilizando un pegamento líquido a temperatura ambiente. Estas máquinas suelen aplicar etiquetas apiladas a contenedores rígidos, como botellas de cerveza o bebidas espirituosas, etc., con otros usuarios finales, como el sector farmacéutico o alimentario, a velocidades muy altas mediante el uso de adhesivo termofusible y adhesivos a base de agua.

| Por tipo de pegamento | ||

| ||

|

| Por tipo de material | ||

| ||

| ||

|

| Por usuario final | ||

| ||

| ||

| ||

| ||

|

| Geografía | ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de máquinas etiquetadoras de pegamento húmedo

¿Cuál es el tamaño actual del mercado Máquina etiquetadora de pegamento húmedo?

Se proyecta que el mercado de máquinas etiquetadoras de pegamento húmedo registrará una tasa compuesta anual del 5,40% durante el período de pronóstico (2024-2029).

¿Quiénes son los actores clave en el mercado Máquina etiquetadora de pegamento húmedo?

Ace Technologies Pvt Ltd., Brothers Pharmamach (India) Pvt Ltd, Langguth GmbH - Etikettiermaschinen, Zhangjiagang Alps Machine Co.,Ltd., Packwell India Machinery son las principales empresas que operan en el mercado de máquinas etiquetadoras de pegamento húmedo.

¿Cuál es la región de más rápido crecimiento en el mercado de Máquina etiquetadora de pegamento húmedo?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período previsto (2024-2029).

¿Qué región tiene la mayor participación en el mercado de máquinas etiquetadoras de pegamento húmedo?

En 2024, América del Norte representa la mayor cuota de mercado en el mercado de máquinas etiquetadoras de pegamento húmedo.

¿Qué años cubre este mercado de Máquina etiquetadora de pegamento húmedo?

El informe cubre el tamaño histórico del mercado de Máquina etiquetadora de pegamento húmedo para los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Máquina etiquetadora de pegamento húmedo para los años 2024, 2025, 2026, 2027, 2028 y 2029..

Informe de la industria de máquinas etiquetadoras de pegamento húmedo

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Máquinas etiquetadoras de pegamento húmedo en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de la máquina etiquetadora de pegamento húmedo incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Máquina etiquetadora de pegamento húmedo Panorama de los reportes