Tamaño y Participación del Mercado de Heno de Alfalfa en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2025) | 2.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Heno de Alfalfa en Francia por Mordor Intelligence

El tamaño del mercado de heno de alfalfa en Francia se estima en USD 2.200 millones en 2025 y se proyecta que alcance los USD 2.800 millones en 2030, creciendo a una CAGR del 4,9% durante el período de pronóstico. Los incentivos mejorados de créditos de carbono, los bonos de sostenibilidad láctea, la eficiencia en el manejo de pellets y la consolidación cooperativa están configurando una trayectoria de crecimiento equilibrada a pesar del riesgo de sequía, la competencia de alimentos importados y la escasez de mano de obra. La evolución de los objetivos de emisiones de Alcance 3 impulsa a los procesadores a recompensar la alfalfa local, mientras que las subvenciones públicas para peletizadoras en la granja reducen las barreras de entrada para los pequeños productores. La expansión del ocio ecuestre tras los Juegos Olímpicos de París 2024 incrementa la demanda de cubos premium, mientras que los mandatos de alimentación sin Organismos Genéticamente Modificados (no-OGM) en las cadenas de quesos con Appellation d'Origine Protégée (AOP) crean resiliencia de precios para los productores certificados. Las estrategias competitivas se centran en economías de escala, análisis de calidad en tiempo real y alianzas de investigación y desarrollo que minimizan el uso de energía en las plantas de deshidratación.

Conclusiones Clave del Informe

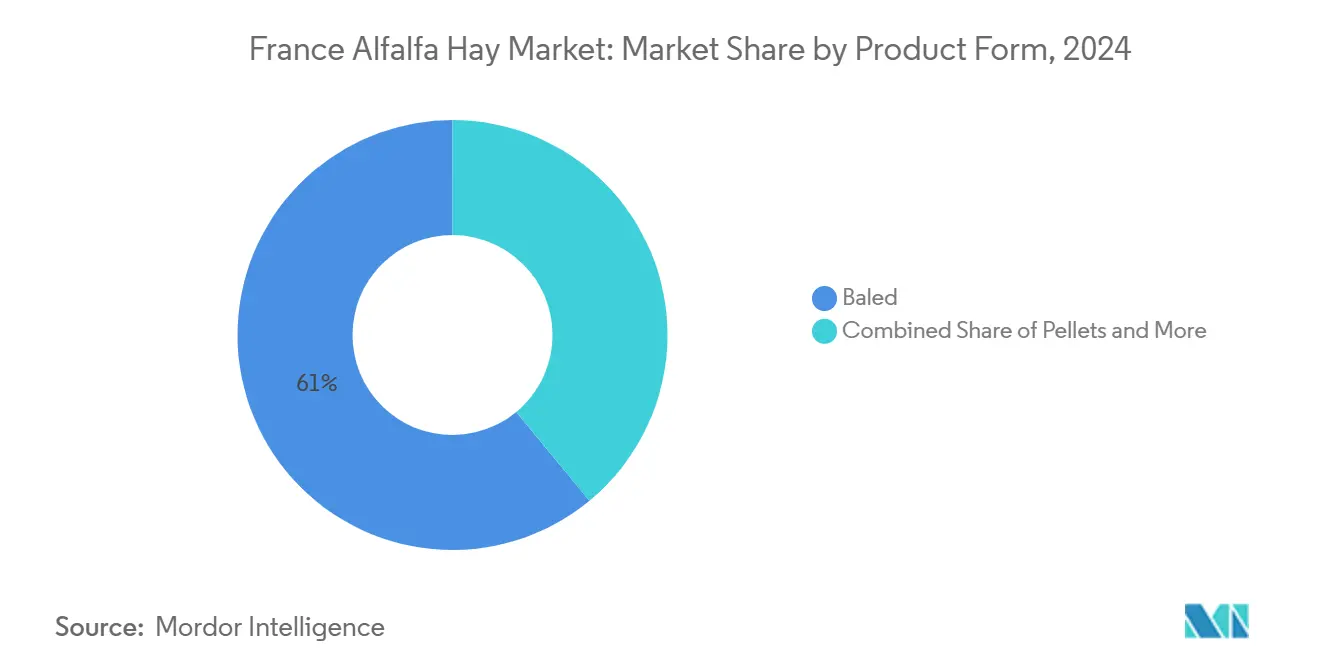

- Por forma de producto, el heno en fardos lideró con el 61% de la participación del mercado de heno de alfalfa en Francia en 2024, mientras que se prevé que los pellets crezcan a una CAGR del 7,9% hasta 2030.

- Por aplicación, los rumiantes representaron el 68,3% del tamaño del mercado de heno de alfalfa en Francia en 2024, mientras que el segmento equino avanza a una CAGR del 8,5% hasta 2030.

Tendencias e Información del Mercado de Heno de Alfalfa en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la prima por contenido de grasa en la leche impulsa la demanda en la granja de forraje rico en proteínas | +1.2% | Normandía, Bretaña y Países del Loira | Mediano plazo (2–4 años) |

| Pagos de créditos de carbono por cultivos fijadores de nitrógeno bajo el esquema Label Bas-Carbone | +0.9% | Gran Este y Altos de Francia | Largo plazo (≥ 4 años) |

| Las peletizadoras en la granja subsidiadas mejoran la economía de almacenamiento para los productores más pequeños | +0.6% | Nueva Aquitania y Occitania | Mediano plazo (2–4 años) |

| Cuadros de mando de sostenibilidad de los procesadores lácteos que recompensan el abastecimiento local de alfalfa | +0.7% | Nacional | Mediano plazo (2–4 años) |

| Crecimiento generalizado del sector de ocio ecuestre desde el legado olímpico | +0.5% | Isla de Francia y Normandía | Corto plazo (≤ 2 años) |

| Fuerte aumento de los contratos de alimentación sin Organismos Genéticamente Modificados (no-OGM) | +0.4% | Franco Condado y Auvernia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Prima por Contenido de Grasa en la Leche Impulsa la Demanda en la Granja de Forraje Rico en Proteínas

Los procesadores lácteos franceses pagaron una prima promedio por contenido de grasa en mantequilla de EUR 0,08 (USD 0,09) por punto porcentual por encima de la línea base en 2024, un 25% más que en 2022, lo que impulsó una mayor inclusión de pellets de alfalfa que elevan la grasa de la leche en 0,3–0,5 puntos porcentuales [1]Fuente: Ministerio de Agricultura de Francia, "Label Bas-Carbone: Metodología Carbon Agri," agriculture.gouv.fr. Los ensayos del Instituto Nacional de Investigación para la Agricultura, la Alimentación y el Medio Ambiente (INRAE) mostraron que reemplazar el 20% del ensilado de maíz con pellets de alfalfa deshidratada aumentó los ácidos grasos poliinsaturados en la leche en un 18%. Los rebaños de Normandía que abastecen a la planta de Danone en Évian-les-Bains ahora obtienen el 40% de su leche orgánica de rotaciones basadas en alfalfa, asegurando bonos de sostenibilidad [2]Fuente: Danone, "Iniciativa de Sostenibilidad Farming for Generations," danone.com. Los contratos de alfalfa a precio fijo cubren la volatilidad de los cereales, y los procesadores destacan el vínculo entre un mayor contenido de grasa y los márgenes de exportación de quesos. La tendencia eleva la producción estacional de pellets en las plantas cooperativas durante los cortes de primavera y verano.

Pagos de Créditos de Carbono por Cultivos Fijadores de Nitrógeno bajo el Esquema Label Bas-Carbone

El Ministerio de Agricultura de Francia certifica las rotaciones de alfalfa que desplazan el nitrógeno sintético, otorgando entre EUR 32 y 40 (USD 35–44) por tonelada métrica de dióxido de carbono equivalente a los productores. Los pagos cubren entre el 30% y el 40% de los costos de semillas e inoculantes, haciendo que la alfalfa sea competitiva con el trigo incluso en suelos ácidos. Los compradores corporativos, como Nestlé y Carrefour, adquieren los créditos para cumplir sus objetivos de Alcance 3, proporcionando a los productores un flujo de caja anticipado. La armonización con el Marco de Certificación de Eliminación de Carbono de la Unión Europea, prevista para 2027, podría elevar aún más los precios de los créditos. Los primeros adoptantes en Gran Este informan que los ingresos por carbono igualan los márgenes netos con los cereales de invierno a pesar de los menores rendimientos.

Las Peletizadoras en la Granja Subsidiadas Mejoran la Economía de Almacenamiento para los Productores Más Pequeños

El Banco Público de Inversión (Bpifrance) destinó EUR 75 millones (USD 82,5 millones) para peletizadoras móviles, reduciendo el margen logístico entre el heno curado en campo y los pellets terminados en EUR 40–60 (USD 44–66) por tonelada métrica [3]Fuente: Banco Público de Inversión, "Plan de Autonomía Proteica France Relance," bpifrance.fr. Las granjas de entre 20 y 50 hectáreas ahora prescinden de los secaderos cooperativos, reduciendo los kilómetros de transporte y el riesgo climático. Terrena señaló que 18 granjas miembro añadieron 4.200 toneladas métricas de capacidad anual de pellets, lo que resultó en una reducción del 22% en los costos logísticos. La adopción es mayor donde ya existen cobertizos de secado de cereales, ya que las actualizaciones eléctricas añaden entre EUR 15.000 y 25.000 (USD 16.500–27.500) en gastos de capital. La iniciativa se alinea con el plan de autonomía proteica, que tiene como objetivo reducir las importaciones de soja.

Fuerte Aumento de los Contratos de Alimentación sin Organismos Genéticamente Modificados (no-OGM)

Los 45 códigos de quesos AOP de Francia prohíben el uso de cultivos genéticamente modificados, canalizando así la demanda de alfalfa certificada en regiones como Franco Condado y Auvernia. La Cooperativa Luzerne de France informa que el 35% de su producción de pellets en 2024 es sin Organismos Genéticamente Modificados (no-OGM), frente al 22% en 2022. La certificación añade entre EUR 6 y 9 (USD 6,6–9,9) por tonelada métrica en costos de análisis, pero los contratos plurianuales garantizan una prima de EUR 10–15 (USD 11,0–16,5), preservando la rentabilidad del productor. Las exportaciones a Suiza y Alemania refuerzan el mercado, donde los minoristas aplican un etiquetado más estricto que los mínimos de la Unión Europea. El cumplimiento sigue el protocolo de la Federación Europea de Fabricantes de Alimentos para Animales, garantizando la trazabilidad desde el campo hasta la ración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las sequías severas han reducido los rendimientos de corte y han aumentado los costos de irrigación | −0.8% | Occitania y Provenza-Alpes-Costa Azul | Corto plazo (≤ 2 años) |

| Competencia del heno curado al sol importado más barato de los Estados Unidos | −0.5% | Normandía y Altos de Francia | Mediano plazo (2–4 años) |

| El mercado laboral ajustado con escasez de operadores de tractores y empacadoras infla los costos de cosecha | −0.4% | Valle del Loira Central y Borgoña-Franco Condado | Largo plazo (≥ 4 años) |

| La regulación de control de micotoxinas eleva los gastos de análisis | −0.3% | Nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Competencia del Heno Curado al Sol Importado Más Barato de los Estados Unidos

Las exportaciones de heno de alfalfa de los Estados Unidos a Francia alcanzaron las 180.000 toneladas métricas en 2024, con un precio de USD 220–250 por tonelada métrica libre a bordo, aproximadamente un 10–15% por debajo de la equivalencia de pellets nacionales después del flete [4]Fuente: Departamento de Agricultura de los Estados Unidos, "Estadísticas de Exportación de Heno de Alfalfa 2024," usda.gov. El dólar fuerte mantuvo el tipo de cambio del euro cerca de 1,08 durante 2025, ampliando la brecha en el costo de llegada. Al Dahra ACX aprovecha los contratos de suministro del Golfo para competir con los vendedores locales en las zonas portuarias. Las cooperativas nacionales promueven una menor huella de carbono y el estatus sin Organismos Genéticamente Modificados (no-OGM) para defender su participación, mientras que los responsables de políticas debaten un mecanismo de ajuste en frontera por carbono que gravaría las importaciones de forraje de alta emisión después de 2027. Los compradores de materias primas orientados al precio aún cambian de proveedor cuando los mercados al contado nacionales se tensan.

Mercado Laboral Ajustado con Escasez de Operadores de Tractores y Empacadoras que Infla los Costos de Cosecha

El empleo agrícola descendió al 2,7% de la fuerza laboral en 2024, y la edad media de los operadores de campo aumentó a 52 años, lo que resultó en salarios por hora para los equipos de tractores de entre EUR 18 y EUR 22 (USD 19,8 a 24,2). Las ventanas de corte precisas de 48 a 72 horas hacen que la alfalfa sea sensible a las brechas de mano de obra. Las cooperativas en Valle del Loira Central y Borgoña-Franco Condado pagan subsidios de vivienda y bonos de temporada temprana para asegurar personal. Los ensayos con segadoras autónomas de John Deere esperan claridad sobre las normas de responsabilidad antes de su pleno despliegue. Sin mecanización, el aumento del costo laboral erosiona los márgenes, especialmente para las pequeñas cooperativas con cuatro ciclos de cosecha al año.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Los Pellets Continúan Creciendo a Medida que el Manejo y la Calidad Impulsan la Adopción

El heno en fardos retuvo el 61% de la participación del mercado de heno de alfalfa en Francia en 2024, lo que refleja su posición consolidada en las operaciones lácteas y de carne a gran escala que disponen de establos de almacenamiento en la granja y prefieren el menor costo de procesamiento del forraje curado en campo. Los cubos sirven a un nicho en los mercados de exportación y en las raciones de caballos de alto rendimiento.

Los pellets, compactos y sin polvo, están preparados para crecer a una CAGR del 7,9% hasta 2030, impulsados por las pequeñas lecherías orgánicas estables que requieren un tercio del espacio de almacenamiento y priorizan la seguridad respiratoria. El heno en fardos no requiere energía térmica, pero puede perder proteína foliar por el sacudido de la hilera. Las peletizadoras móviles, financiadas por Bpifrance, reducen la distancia entre el campo y el secadero, elevando así la participación del productor en la cadena de valor. En general, la economía de los pellets y la calidad consistente posicionan este formato para ganar mayor participación en el mercado de heno de alfalfa en Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Rumiantes Dominan el Volumen, los Equinos Ofrecen Potencial de Margen

Los rumiantes consumieron el 68,3% del tamaño del mercado de heno de alfalfa en Francia en 2024, impulsados por los rebaños lecheros que sustituyen el ensilado de maíz por alfalfa para elevar la grasa y la proteína de la leche y alcanzar los objetivos de carbono. Los productores de ternera de carne añaden demanda porque el contenido de lisina de la alfalfa favorece el músculo magro sin riesgo de acidosis. El segmento continuará creciendo a medida que la producción de leche se estabilice, pero los bonos de sostenibilidad se amplíen. Los ensayos registraron una reducción del 6–8% en metano por litro cuando el 20% de la ración fue reemplazado por pellets, lo que mejoró las métricas climáticas de los procesadores de alimentación.

El segmento equino crece a la tasa más rápida, con una CAGR del 8,5% hasta 2030. Los jinetes con licencia experimentaron un aumento del 30% en la demanda tras los Juegos de París, y los caballos de competición requieren un suministro constante de calcio y proteínas para prevenir úlceras. Los cubos a base de alfalfa con precios de EUR 350–450 (USD 385–495) permanecen inelásticos, lo que otorga a los proveedores un sólido margen. Las aves de corral, los conejos y otros usos representan segmentos de nicho pero en expansión, a medida que los productores de huevos orgánicos cambian de harina de soja importada a harina de alfalfa. Los proyectos piloto de Laboratorio al Campo financiados por el gobierno prueban el concentrado de hojas para pigmento natural de yema, añadiendo un potencial incremental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El consumo de alfalfa en Francia durante 2024 muestra un mercado bien definido, con fardos, pellets y cubos que sirven a distintos sistemas ganaderos y necesidades regionales. Gran Este y Nueva Aquitania representan una participación significativa del consumo de pellets, respaldados por vínculos con procesadores de deshidratación y compradores transfronterizos que prefieren formulaciones uniformes sin Organismos Genéticamente Modificados (no-OGM). Gran Este se beneficia de la contratación orientada a la sostenibilidad, donde las lecherías utilizan pellets para documentar reducciones de carbono, mientras que los molinos de alimentos de Nueva Aquitania utilizan harina de alfalfa para estabilizar las especificaciones de fibra en raciones para múltiples especies. La proximidad a los procesadores garantiza la disponibilidad de pellets durante todo el año, convirtiendo a estas regiones en el centro del uso industrial de la alfalfa.

Normandía y Bretaña muestran una fuerte demanda de alfalfa en fardos, impulsada por los densos rebaños lecheros que buscan primas por contenido de grasa en mantequilla y dependen del forraje de fibra larga para mantener la calidad de la leche. El uso de pellets complementa el forraje durante la escasez, y los contratos de alfalfa de Normandía ofrecen bonos de sostenibilidad que reducen los costos de adquisición de las cooperativas. Occitania y Provenza-Alpes-Costa Azul enfrentan un consumo fluctuante debido a la sequía, las altas tarifas de irrigación y la dependencia de forrajes transportados. A pesar del potencial para el curado solar, los compradores a menudo cambian a forrajes de cereales en años secos. La cuenca del Adour-Garona promueve incentivos de riego por goteo, pero la demanda sigue siendo inconsistente.

Isla de Francia, aunque con un volumen mínimo, registra un consumo de alfalfa de alto valor a través de cubos premium para instalaciones ecuestres cerca de París. Países del Loira y Valle del Loira Central están ampliando el uso de pellets y harina a medida que los molinos de alimentos aumentan las tasas de inclusión de estos ingredientes en alimentos compuestos para aves de corral, conejos y sistemas ganaderos mixtos. En general, el consumo de alfalfa en Francia en 2024 muestra un desplazamiento gradual hacia formatos peletizados por su consistencia y trazabilidad, mientras que los mercados tradicionales de fardos siguen siendo resilientes en las regiones centradas en la producción láctea.

Panorama Competitivo

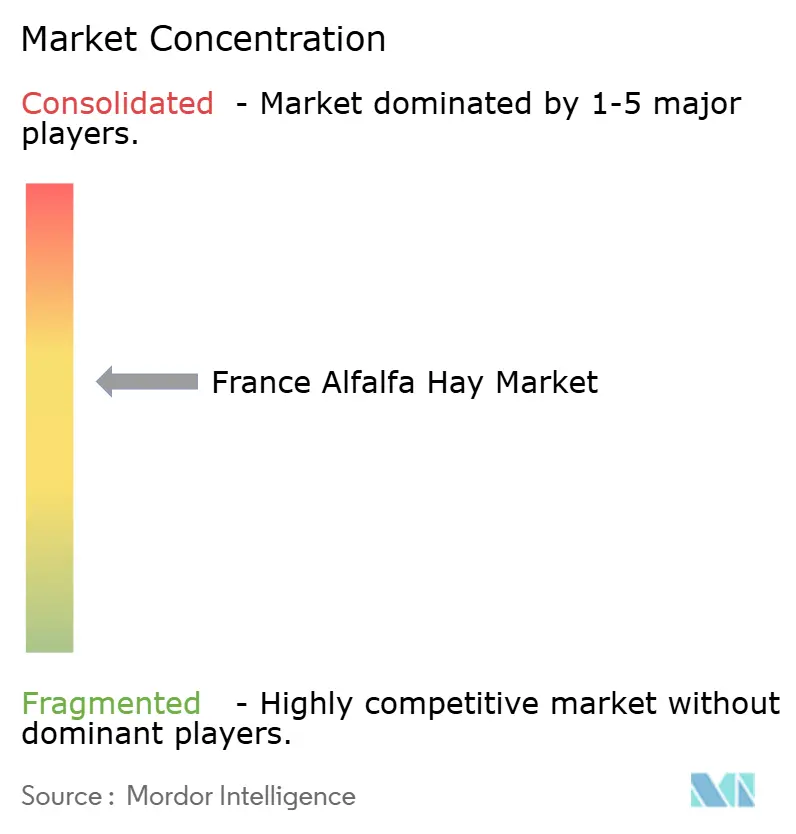

Las cinco empresas más grandes, Désialis, Luzerne de France Coop, Anderson Hay and Grain, Gruppo Carli y Al Dahra ACX, controlan una mayor participación del mercado de heno de alfalfa en Francia, otorgando al sector un nivel moderado de concentración. Sus plantas de deshidratación integran la cría de semillas, la agricultura por contrato y la logística, reduciendo los costos de energía y cumplimiento por unidad. Gruppo Carli y Al Dahra Agriculture aprovechan el suministro de los Estados Unidos cuando los precios nacionales suben, manteniendo disciplinados a los vendedores locales.

Actores clave como Désialis, una cooperativa centrada en productos de alfalfa deshidratada francesa, y Tereos, que abastece alfalfa de más de 700 productores cooperativos, desempeñan un papel central en el suministro de pellets, cubos y harina. Su control sobre la adquisición de materias primas, la infraestructura de secado y los canales de distribución les otorga una ventaja competitiva en términos de eficiencia de costos y disponibilidad constante de productos durante todo el año. Esto los posiciona sólidamente en los segmentos de mercado donde la uniformidad nutricional, la trazabilidad y el cumplimiento de las normas de alimentación de la Unión Europea son críticos.

Las cooperativas de tamaño mediano y los productores regionales se enfrentan cada vez más a la decisión estratégica de si permanecer enfocados en los fardos o hacer la transición a formatos procesados. Si bien las tecnologías de peletización y compactación de proveedores como ANDRITZ hacen que sea técnicamente factible para los nuevos participantes producir pellets o cubos, los altos requisitos de capital para la deshidratación y la necesidad de cumplir con los estándares de control de calidad, particularmente bajo el Reglamento (UE) 2023/915, continúan favoreciendo a las instalaciones más grandes. En consecuencia, los operadores más pequeños a menudo compiten ofreciendo calidad diferenciada de fardos, aprovechando las relaciones locales o apuntando a mercados ganaderos especializados. En contraste, los procesadores más grandes refuerzan su posición en los segmentos de pellets y cubos de alto volumen, donde la uniformidad y la eficiencia logística son factores clave que influyen en las decisiones de compra.

Líderes de la Industria de Heno de Alfalfa en Francia

Désialis

Al Dahra ACX

Anderson Hay and Grain

Gruppo Carli

Luzerne de France Coop

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Francia acogió el Congreso Mundial de Alfalfa 2025 en Reims, siendo la primera vez que el evento se celebra en Europa. El evento destacó las iniciativas de producción y sostenibilidad de la alfalfa francesa, aumentando la atención nacional al papel de la alfalfa en la agricultura baja en carbono.

- Junio de 2025: Tereos SCA y Capdéa SAS anunciaron la formación de Tereos CapDéshy, consolidando 210.000 toneladas métricas de capacidad de alfalfa deshidratada, 100.000 toneladas métricas de pellets de pulpa de remolacha y 20.000 toneladas métricas de otros productos forrajeros bajo una única entidad cooperativa.

- Marzo de 2025: Bpifrance asignó EUR 75 millones (USD 82,5 millones) bajo el plan de autonomía proteica France Relance para cofinanciar equipos de procesamiento de forraje en la granja, incluidas peletizadoras móviles con capacidad de 1 a 3 toneladas métricas por hora. Esta financiación reduce las barreras de entrada para las cooperativas y los productores, permitiendo una producción de pellets de alfalfa más flexible e intensificando la competencia con las plantas de deshidratación establecidas.

Alcance del Informe del Mercado de Heno de Alfalfa en Francia

El Informe del Mercado de Heno de Alfalfa en Francia está Segmentado por Forma de Producto (Fardos, Pellets y Cubos) y por Aplicación (Rumiantes, Equinos, Aves de Corral y Otros). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fardos |

| Pellets |

| Cubos |

| Rumiantes |

| Equinos |

| Aves de Corral |

| Otros |

| Por Forma de Producto | Fardos |

| Pellets | |

| Cubos | |

| Por Aplicación | Rumiantes |

| Equinos | |

| Aves de Corral | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de heno de alfalfa en Francia en 2025?

El tamaño del mercado de heno de alfalfa en Francia es de USD 2.200 millones en 2025 y se prevé que alcance los USD 2.800 millones en 2030 a una CAGR del 4,90%.

¿Qué forma de producto crece más rápido hasta 2030?

Los pellets registran el mayor crecimiento con una CAGR del 7,9% debido a la eficiencia en el manejo y la demanda de los sectores equino y de pequeñas lecherías orgánicas.

¿Qué impulsa la demanda de los productores lácteos franceses?

El aumento de las primas por contenido de grasa en mantequilla y los cuadros de mando de sostenibilidad recompensan la inclusión de alfalfa, elevando la demanda en la granja de forraje rico en proteínas.

¿Cómo apoyan los créditos de carbono a los productores de alfalfa?

El programa Label Bas-Carbone paga entre EUR 32 y 40 (USD 35–44) por tonelada métrica de dióxido de carbono equivalente por rotaciones fijadoras de nitrógeno, cubriendo hasta el 40% de los costos de establecimiento.

¿Qué regiones tienen la mayor participación de mercado?

Gran Este y Nueva Aquitania representan una participación significativa del consumo de pellets, respaldados por vínculos con procesadores de deshidratación y compradores transfronterizos que prefieren formulaciones uniformes sin Organismos Genéticamente Modificados (no-OGM).

¿Cómo afectarán las normas más estrictas sobre micotoxinas a las pequeñas cooperativas?

El Reglamento 2023/915 eleva los costos de análisis en USD 6,6–9,9 por tonelada métrica, reduciendo los márgenes de los procesadores con un rendimiento anual inferior a las 10.000 toneladas métricas.

Última actualización de la página el: