Tamaño y Participación del Mercado de Dispositivos de Presión Positiva Continua en las Vías Respiratorias

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Presión Positiva Continua en las Vías Respiratorias por Mordor Intelligence

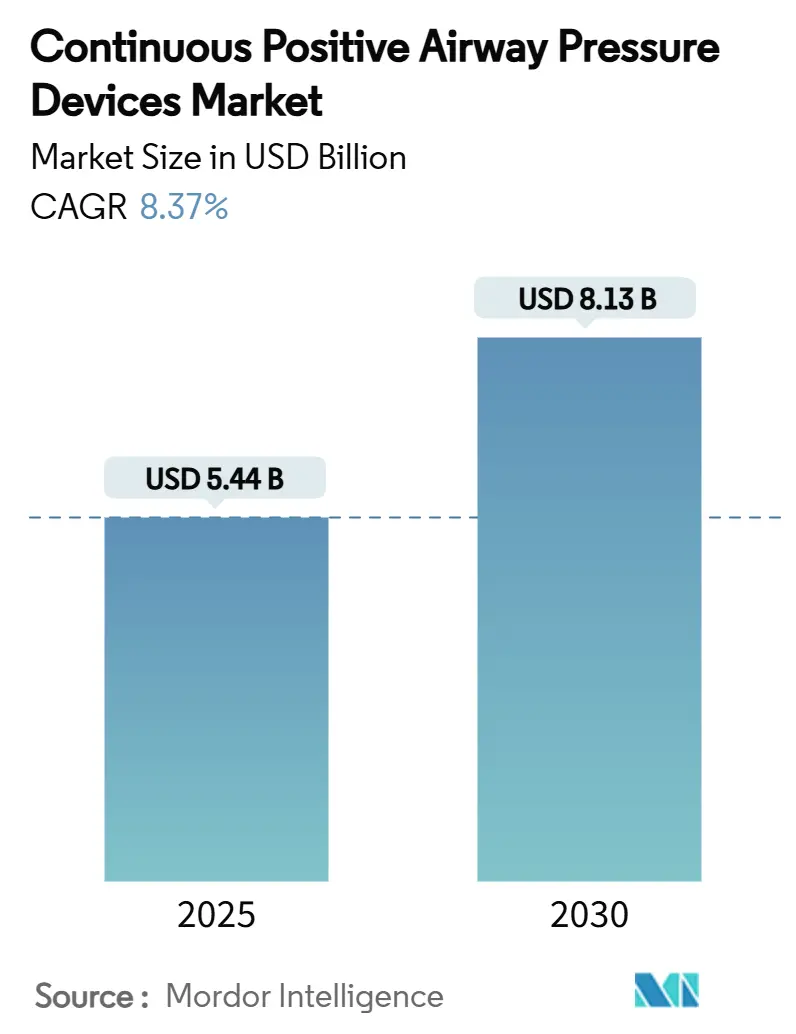

El tamaño del mercado de dispositivos de presión positiva continua en las vías respiratorias se valora en USD 5,44 mil millones en 2025 y se prevé que alcance los USD 8,13 mil millones en 2030, avanzando a una CAGR del 8,37% durante el período. La sólida demanda proviene del aumento de la prevalencia de la apnea obstructiva del sueño (AOS), el giro hacia la atención domiciliaria y las plataformas de adherencia habilitadas por inteligencia artificial que incrementan el uso nocturno. América del Norte mantiene el liderazgo gracias a un sólido reembolso y una distribución madura, mientras que el rápido crecimiento de la obesidad y la expansión de las poblaciones de clase media impulsan la demanda en Asia-Pacífico a un ritmo de dos dígitos. Los algoritmos de baja presión orientados a la comodidad, la expansión de los programas de salud del sueño patrocinados por empleadores y una cobertura más amplia de los pagadores están ampliando el embudo de tratamiento. Mientras tanto, la persistente falta de adherencia de los pacientes, los retiros de dispositivos y los cuellos de botella del Reglamento de Dispositivos Médicos (MDR) de la Unión Europea moderan el impulso del crecimiento.

Conclusiones Clave del Informe

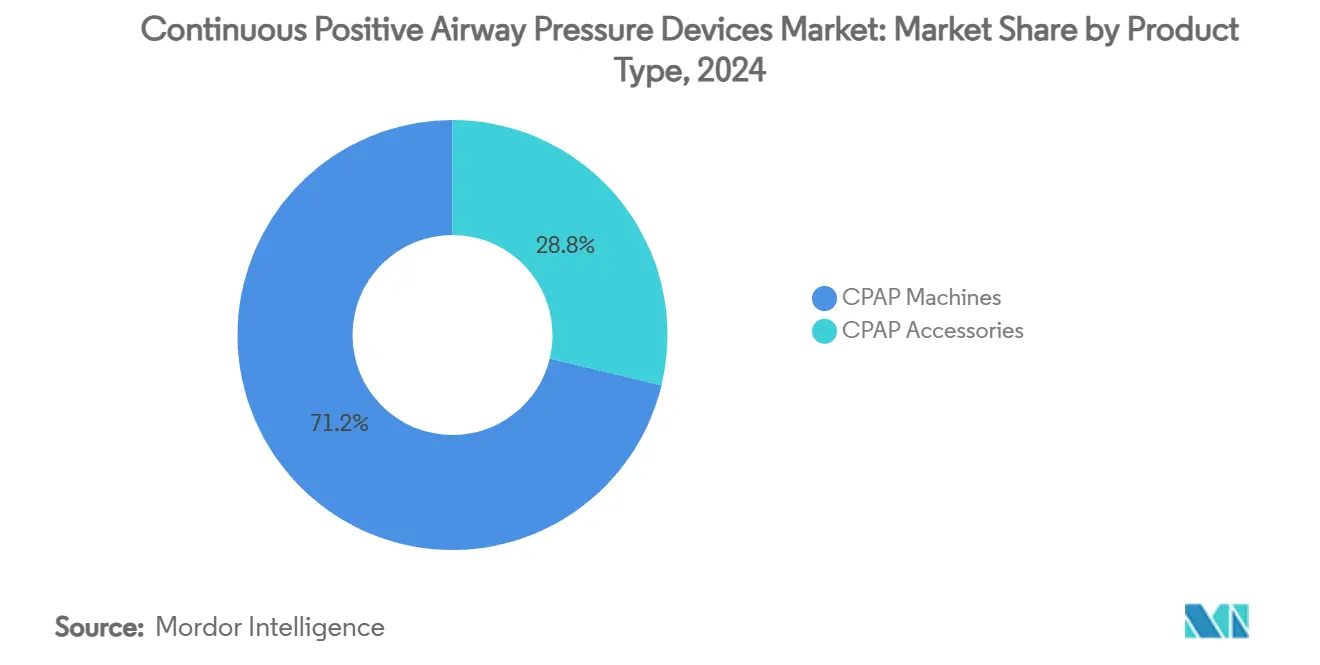

- Por tipo de producto, las máquinas CPAP lideraron con una participación de ingresos del 71,23% en 2024, mientras que se proyecta que los accesorios avancen a una CAGR del 11,45% hasta 2030.

- Por tipo de interfaz, las máscaras nasales representaron el 41,23% de la participación del mercado de dispositivos de presión positiva continua en las vías respiratorias en 2024, mientras que las máscaras de almohada nasal están en camino de alcanzar una CAGR del 12,37% hasta 2030.

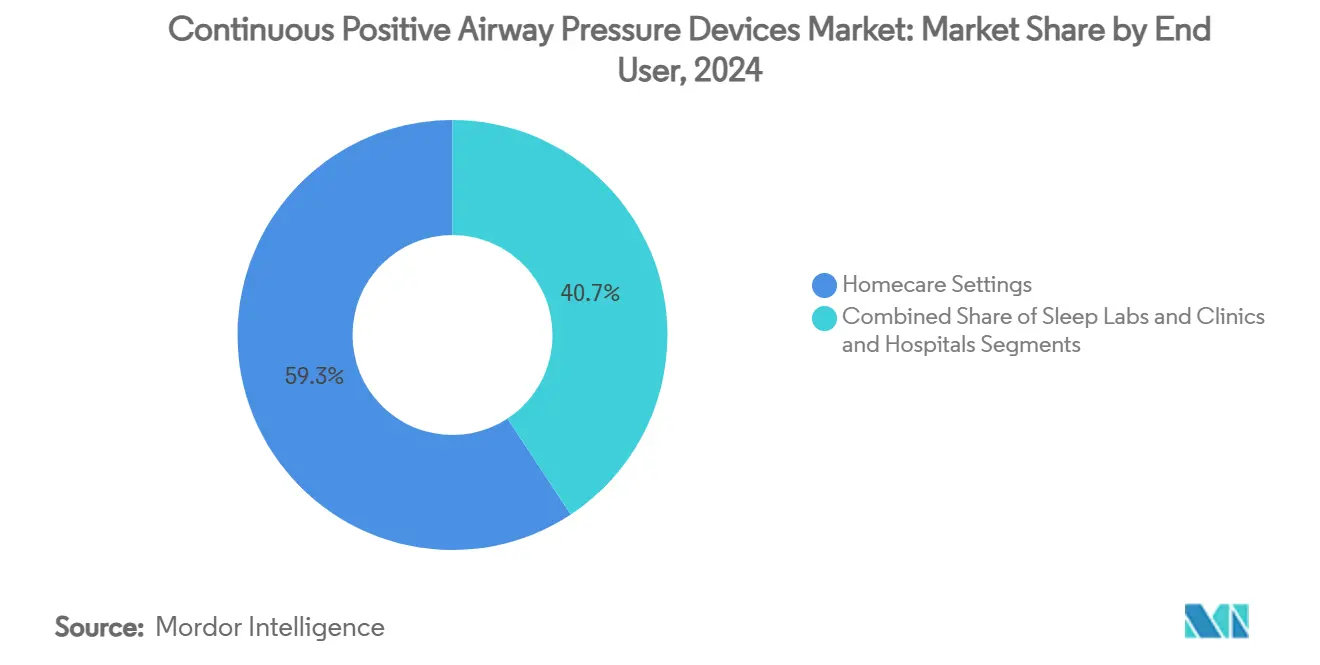

- Por usuario final, los entornos de atención domiciliaria representaron el 59,27% del tamaño del mercado de dispositivos de presión positiva continua en las vías respiratorias en 2024 y se están expandiendo a una CAGR del 11,74% durante el horizonte de pronóstico.

- Por canal de distribución, los distribuidores de equipos médicos comandaron el 61,23% de la participación de ingresos en 2024, mientras que se prevé que las ventas directas al consumidor en línea crezcan a una CAGR del 12,78% hasta 2030.

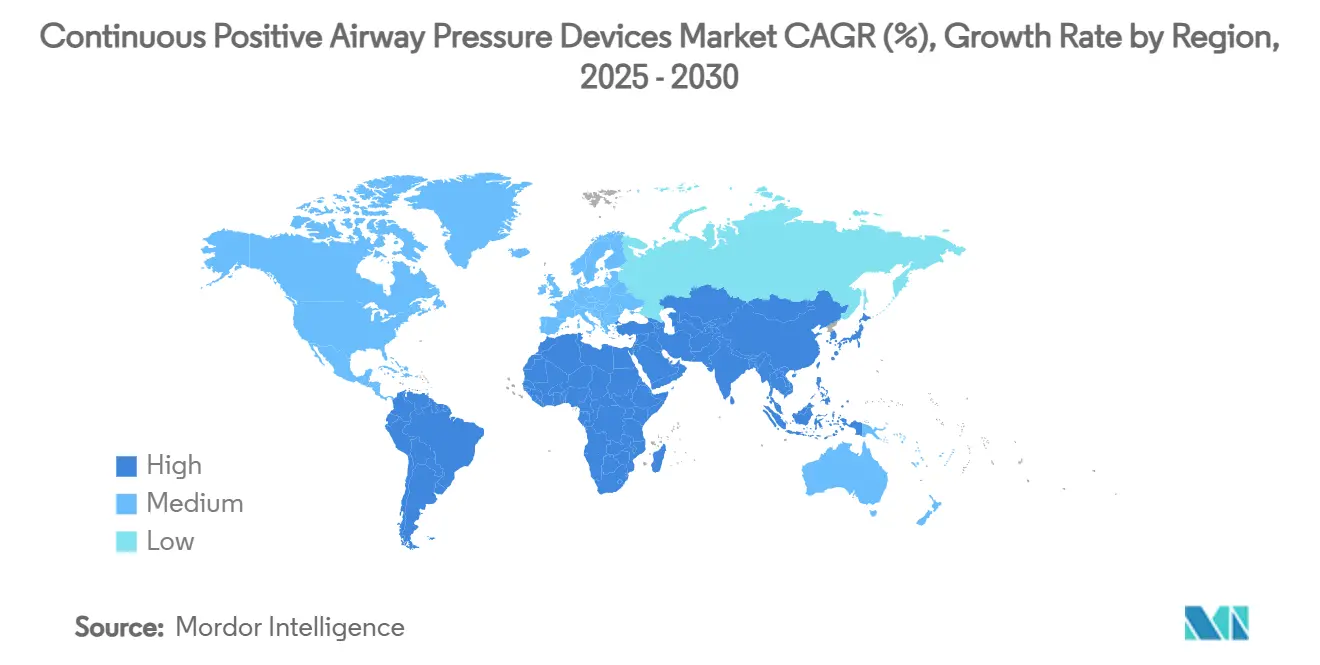

- Por geografía, América del Norte dominó con una participación de ingresos del 44,32% en 2024; Asia-Pacífico exhibe el crecimiento más rápido a una CAGR del 10,56% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos de Presión Positiva Continua en las Vías Respiratorias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de AOS y la Carga de Obesidad | +2.1% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Cambio Hacia la Terapia del Sueño Domiciliaria | +1.8% | Global, liderado por América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Dispositivos de Presión Positiva en las Vías Respiratorias | +1.5% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de Adherencia Impulsadas por Inteligencia Artificial que Mejoran el Cumplimiento | +1.2% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de Algoritmos de Comodidad de Baja Presión | +0.9% | Global, adopción impulsada por la tecnología | Corto plazo (≤ 2 años) |

| Programas de Salud del Sueño Patrocinados por Empleadores | +0.7% | América del Norte, en expansión hacia Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de AOS y la Carga de Obesidad

Aproximadamente 936 millones de adultos viven con AOS en todo el mundo, y se prevé que la prevalencia en los Estados Unidos aumente un 26,7% para adultos de entre 30 y 70 años para 2050. El creciente aumento de la adiposidad visceral fortalece los vínculos con la gravedad de la enfermedad, elevando la demanda de dispositivos a largo plazo. El costo económico de la AOS no tratada en el país ya alcanza los USD 150 mil millones anuales, intensificando el enfoque del sistema de salud en la terapia temprana.[1]Antonino Maniaci, "La Carga Global de la Apnea Obstructiva del Sueño," MDPI, mdpi.com Fuente: Personal de la Academia Americana de Medicina del Sueño, "La Carga Económica de la Apnea del Sueño No Diagnosticada en los Estados Unidos es de Casi USD 150 Mil Millones por Año," sciencedaily.com El cambio climático puede aumentar aún más la prevalencia global de AOS en un 45% en este siglo, potencialmente duplicando la demanda de terapias del mercado de dispositivos de presión positiva continua en las vías respiratorias.[2]Danny J. Eckert, "El Calentamiento Global Puede Aumentar la Carga de la Apnea Obstructiva del Sueño," Nature Communications, nature.com Estas presiones convergentes convierten el manejo de la AOS en una prioridad de salud pública, sosteniendo el crecimiento del mercado.

Creciente Cambio Hacia la Terapia del Sueño Domiciliaria

Cada vez más atención se traslada al hogar a medida que los pacientes prefieren la comodidad y los pagadores buscan costos más bajos. Las plataformas conectadas como AirView de ResMed permiten el monitoreo remoto que mejora el uso nocturno y reduce las visitas a la clínica. La autorización de la FDA para las pruebas de apnea del sueño en el hogar agiliza el diagnóstico, acortando el tiempo hasta el inicio del tratamiento. Los análisis predictivos ahora alertan a los médicos sobre las interrupciones antes de que se produzca la falta de adherencia, mejorando el compromiso. Esta prestación centrada en el hogar remodela el mercado de dispositivos de presión positiva continua en las vías respiratorias al combinar las ventas de hardware con el soporte digital.

Expansión del Reembolso para Dispositivos de Presión Positiva en las Vías Respiratorias

Medicare y las grandes aseguradoras privadas ampliaron recientemente la cobertura para incluir dispositivos CPAP de ajuste automático y dispositivos de dos niveles, junto con aparatos orales que cumplen con índices definidos. Los nuevos códigos HCPCS vigentes a partir de julio de 2025 simplifican la facturación de equipos médicos duraderos. Estas medidas reducen los costos de bolsillo, amplían la elegibilidad y aceleran los volúmenes de prescripción, lo que es especialmente importante en mercados donde la sensibilidad al precio restringe la adopción.

Plataformas de Adherencia Impulsadas por Inteligencia Artificial que Mejoran el Cumplimiento

Las herramientas de aprendizaje automático ahora predicen y previenen el abandono de la terapia. La plataforma AIRGENIOUS de Linde identifica los riesgos de cumplimiento y recomienda intervenciones personalizadas, mientras que empresas emergentes como NovaResp aseguran inversiones para perfeccionar el asesoramiento algorítmico. Los ensayos iniciales muestran un mayor uso nocturno y una mayor retención, abordando directamente el principal obstáculo para el uso sostenido de CPAP y dinamizando el mercado de dispositivos de presión positiva continua en las vías respiratorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta Persistente de Adherencia de los Pacientes al CPAP | -1.4% | Global, con mayor impacto en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Retiros de la Cadena de Suministro y Problemas de Control de Calidad | -1.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las Importaciones del Mercado Gris Socavan los Precios | -0.8% | Mercados emergentes, con efectos secundarios en regiones desarrolladas | Mediano plazo (2-4 años) |

| Cuellos de Botella Pendientes en la Recertificación del MDR de la Unión Europea | -0.6% | Europa, con efectos secundarios en el suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta Persistente de Adherencia de los Pacientes al CPAP

A pesar de las mejores máscaras y aplicaciones de asesoramiento, la adherencia oscila entre el 35% y el 65%. Hasta la mitad de los nuevos usuarios abandonan la terapia en el primer año, principalmente debido a la incomodidad y la alteración del estilo de vida. El creciente interés en los medicamentos para la pérdida de peso GLP-1 y los implantes de neuroestimulación ofrece alternativas que podrían desviar a los usuarios potenciales. A menos que los avances en comodidad superen estas opciones, la falta de adherencia restringirá el mercado de dispositivos de presión positiva continua en las vías respiratorias.

Retiros de la Cadena de Suministro y Problemas de Control de Calidad

El retiro de Philips Respironics que abarcó 15 millones de unidades interrumpió el suministro global, intensificó el escrutinio de la FDA y generó ansiedad sobre la seguridad de los pacientes.[3]Personal de la Administración de Alimentos y Medicamentos de los Estados Unidos, "El CDRH Proporciona una Actualización sobre el Retiro de Philips de Junio de 2021," fda.gov Los posteriores retiros de máscaras relacionados con imanes de múltiples proveedores ponen de relieve las deficiencias de calidad en toda la industria. Los retrasos en la recertificación bajo el MDR de la Unión Europea ralentizan aún más el flujo de nuevos productos hacia Europa. Las inversiones en cumplimiento normativo, las cancelaciones de inventario y la erosión de la marca pesan sobre la rentabilidad y el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Accesorios Impulsan el Crecimiento Más Allá de los Dispositivos Principales

El segmento de máquinas CPAP representó el 71,23% de la participación del mercado de dispositivos de presión positiva continua en las vías respiratorias en 2024, lo que refleja su posición como el principal canal de terapia para los pacientes recién diagnosticados. Las máquinas de presión fija siguen siendo una opción de entrada ampliamente prescrita, aunque los modelos de ajuste automático están ganando terreno entre los médicos que buscan una administración de presión individualizada que minimice los eventos de apnea residual. Los dispositivos de presión positiva de dos niveles mantienen un papel especializado en casos respiratorios complejos, respaldando una base de ingresos estable pero comparativamente pequeña.

Los accesorios están remodelando la captura de valor a medida que los pacientes actualizan los componentes de comodidad e higiene, impulsando una CAGR del 11,45% hasta 2030. Los humidificadores calentados reducen la sequedad nasal, los tubos antimicrobianos limitan el crecimiento bacteriano y los filtros inteligentes integran análisis de uso, convirtiendo piezas anteriormente mercantilizadas en fuentes de ingresos recurrentes. La autorización de la FDA para dispositivos de saneamiento como SoClean 3+ refuerza el enfoque de los pacientes en el mantenimiento, mientras que los módulos de conectividad crean vías de venta adicional para suscripciones de software y asesoramiento en tiempo real. El mercado de dispositivos de presión positiva continua en las vías respiratorias recompensa cada vez más a las marcas que ofrecen ecosistemas integrados en lugar de hardware aislado, posicionando los accesorios como un palanca estratégica de crecimiento durante el horizonte de pronóstico.

Por Tipo de Interfaz: El Impulso de las Máscaras de Almohada Nasal Desafía a las Máscaras Tradicionales

Las máscaras nasales siguieron siendo la interfaz más utilizada en 2024, respaldadas por una contribución de ingresos del 41,23% al mercado de dispositivos de presión positiva continua en las vías respiratorias. Su huella equilibrada ofrece un rendimiento de sellado confiable para una amplia cohorte de pacientes, manteniéndolas como la opción clínica predeterminada para los ajustes de primera línea. Las máscaras de cara completa sirven a los usuarios que respiran por la boca y a las personas con congestión crónica, mientras que los diseños orales o híbridos llenan nichos anatómicos específicos y siguen siendo una categoría pequeña pero innovadora.

Las máscaras de almohada nasal avanzan a una CAGR del 12,37% hasta 2030 con la promesa de un contacto mínimo y una claustrofobia reducida, evidenciada por lanzamientos como el Nova Micro de Fisher & Paykel, el modelo más pequeño y ligero de la empresa. Los arneses más delgados también eliminan los clips magnéticos, abordando los recientes retiros de seguridad relacionados con la interferencia de implantes. Los proveedores de interfaces invierten en mezclas de silicona más suaves, cojines de grosor variable y ventilación dinámica para reducir el ruido y las marcas faciales. Como la comodidad se correlaciona directamente con el uso nocturno, la evolución de la interfaz sigue siendo central para mantener la adherencia y expandir el mercado de dispositivos de presión positiva continua en las vías respiratorias.

Por Usuario Final: El Dominio de la Atención Domiciliaria se Acelera a Través de la Integración Digital

Los entornos de atención domiciliaria representaron el 59,27% de los ingresos del tamaño del mercado de dispositivos de presión positiva continua en las vías respiratorias en 2024 y se están expandiendo a una CAGR del 11,74% hasta 2030. Los pagadores prefieren la terapia domiciliaria por su menor costo en comparación con la atención institucional, mientras que los pacientes valoran la flexibilidad y la privacidad. El crecimiento también se beneficia de la mayor disponibilidad de prescripciones de telesalud que acortan el camino desde el diagnóstico hasta la primera noche de terapia.

Las plataformas conectadas como AirView de ResMed combinan datos en tiempo real con análisis predictivos, lo que permite a los médicos intervenir temprano cuando el uso disminuye y, por lo tanto, reducir la deserción. Los laboratorios de sueño y las clínicas todavía anclan la polisomnografía diagnóstica y la titulación, aunque muchos ahora agrupan servicios de monitoreo remoto para mantenerse relevantes en un modelo centrado en el hogar. Los hospitales se centran en casos comórbidos complejos donde se requiere observación continua. Este ecosistema combinado subraya cómo la supervisión digital refuerza la industria de dispositivos de presión positiva continua en las vías respiratorias al fusionar el rigor clínico con los entornos liderados por los pacientes.

Por Canal de Distribución: Las Ventas Directas en Línea Reconfiguran las Cadenas de Suministro Tradicionales

Los distribuidores de equipos médicos retuvieron el 61,23% de los ingresos de 2024, lo que refleja las relaciones arraigadas con los pagadores y proveedores que simplifican los flujos de trabajo de reembolso. Sus servicios incluyen la instalación en el hogar, el ajuste de máscaras y los informes periódicos de cumplimiento, funciones que mantienen su relevancia a pesar de los cambios en los comportamientos de compra. La escala mayorista también respalda el almacenamiento de inventario durante las escaseces provocadas por retiros, manteniendo abiertas las cadenas de terapia para los grandes sistemas de salud.

Los canales directos al consumidor en línea están creciendo a una CAGR del 12,78%, elevando el tamaño del mercado de dispositivos de presión positiva continua en las vías respiratorias para las plataformas de comercio electrónico que ofrecen reabastecimiento de autoservicio y paquetes de suscripción. La integración de la telesalud permite a las tiendas digitales emitir prescripciones, hacer coincidir a los pacientes con máscaras compatibles y enviar actualizaciones de firmware de forma remota. Los precios transparentes y la entrega a domicilio atraen a usuarios expertos en tecnología, mientras que los acuerdos de intercambio de datos permiten a los fabricantes recopilar evidencia del mundo real sobre las preferencias de comodidad y los puntos de falla. A medida que la conveniencia digital redefine las expectativas, los modelos híbridos que combinan el soporte clínico con los pedidos en línea probablemente dominarán la estrategia de distribución durante el período de pronóstico.

Análisis Geográfico

América del Norte representó el 44,32% de los ingresos de 2024 y continúa generando un alto gasto por paciente bajo una cobertura de seguro favorable y una sólida conciencia médica. La demanda de reemplazo de dispositivos tras los grandes retiros y las tasas de obesidad constantes sostienen los volúmenes de unidades.

Europa representa un entorno de reembolso maduro, pero enfrenta retrasos en la recertificación del MDR que podrían restringir los lanzamientos a corto plazo. Las propuestas condicionales de marcado CE pueden aliviar la presión, aunque los costos de cumplimiento llevan a algunos productores a priorizar los Estados Unidos.

Asia-Pacífico es el mercado de dispositivos de presión positiva continua en las vías respiratorias de más rápido crecimiento, avanzando a una CAGR del 10,56% a medida que el aumento de los ingresos disponibles, los estilos de vida urbanos y la mayor prevalencia de obesidad impulsan el diagnóstico y la adopción de la terapia. Japón exhibe una notable superposición de comorbilidades entre el asma y la AOS, destacando la demanda latente, mientras que China e India invierten en infraestructura de salud del sueño y fabricación local. La expansión del seguro gubernamental también eleva la asequibilidad de las unidades.

Oriente Medio y África junto con América del Sur muestran una adopción en etapa temprana. La creciente cobertura de seguros privados y las campañas de concientización de salud pública mejoran las tasas de diagnóstico, creando un potencial a largo plazo para los proveedores multinacionales y nacionales.

Panorama Competitivo

El mercado sigue moderadamente consolidado. ResMed y Philips anclan el suministro global, aunque los vientos en contra relacionados con el retiro de Philips abren oportunidades de participación para Fisher & Paykel, Inspire Medical Systems y ágiles participantes impulsados por inteligencia artificial. La diferenciación pivota del hardware hacia ecosistemas digitales integrados: ResMed destina el 7% de sus ingresos a investigación y desarrollo centrado en la conectividad en la nube y los análisis predictivos.

Las empresas emergentes despliegan aprendizaje automático para personalizar la terapia y los programas de reemplazo, mientras que los gigantes tecnológicos prueban funciones de salud del sueño que podrían canalizar a los usuarios hacia dispositivos de presión positiva en las vías respiratorias. Al mismo tiempo, las terapias alternativas como los estimuladores del nervio hipogloso ganan terreno, lo que obliga a los líderes de CPAP a enfatizar una mayor comodidad, un menor costo total y un soporte digital sin interrupciones.

Las acciones estratégicas se centran en adquisiciones que agrupan diagnósticos, software y consumibles; la expansión de las instalaciones de fabricación para mitigar el riesgo de suministro; y las asociaciones con pagadores y empleadores para integrar soluciones de sueño en los programas de bienestar. Las inversiones en cumplimiento normativo aumentan a medida que la FDA y las autoridades europeas intensifican la supervisión.

________________________________________

Líderes de la Industria de Dispositivos de Presión Positiva Continua en las Vías Respiratorias

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Corp

Drive DeVilbiss Healthcare

BMC Medical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: ResMed completó la adquisición de VirtuOx por USD para integrar las pruebas de sueño en el hogar con las plataformas de terapia.

- Noviembre de 2024: ResMed presentó el AirSense 11 en su centro de fabricación avanzada en Singapur.

- Febrero de 2024: ResMed introdujo la serie bilevel AirCurve 11 construida sobre la plataforma digital AirSense 11.

Alcance del Informe Global del Mercado de Dispositivos de Presión Positiva Continua en las Vías Respiratorias

| Máquinas CPAP | Dispositivos CPAP de Presión Fija |

| Dispositivos CPAP de Ajuste Automático (APAP) | |

| Dispositivos de Presión Positiva de Dos Niveles (BiPAP) | |

| Accesorios CPAP | Humidificadores |

| Tubos y Filtros |

| Máscaras Nasales |

| Máscaras de Almohada Nasal |

| Máscaras de Cara Completa |

| Máscaras Orales/Híbridas |

| Entornos de Atención Domiciliaria |

| Laboratorios de Sueño y Clínicas |

| Hospitales |

| Directo al Consumidor (En Línea) |

| Distribuidores de Equipos Médicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Tipo de Producto | Máquinas CPAP | Dispositivos CPAP de Presión Fija |

| Dispositivos CPAP de Ajuste Automático (APAP) | ||

| Dispositivos de Presión Positiva de Dos Niveles (BiPAP) | ||

| Accesorios CPAP | Humidificadores | |

| Tubos y Filtros | ||

| Tipo de Interfaz | Máscaras Nasales | |

| Máscaras de Almohada Nasal | ||

| Máscaras de Cara Completa | ||

| Máscaras Orales/Híbridas | ||

| Usuario Final | Entornos de Atención Domiciliaria | |

| Laboratorios de Sueño y Clínicas | ||

| Hospitales | ||

| por Canal de Distribución | Directo al Consumidor (En Línea) | |

| Distribuidores de Equipos Médicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de dispositivos de presión positiva continua en las vías respiratorias?

El mercado está valorado en USD 5,44 mil millones en 2025, con una CAGR del 8,37% proyectada para elevar los ingresos a USD 8,13 mil millones en 2030.

2. ¿Qué región lidera el mercado de dispositivos de presión positiva continua en las vías respiratorias?

América del Norte tiene la mayor participación de ingresos con el 44,32% en 2024 debido al reembolso establecido y la alta conciencia sobre la AOS.

3. ¿Por qué los accesorios crecen más rápido que las máquinas CPAP?

Las innovaciones en humidificación, filtros y conectividad inteligente mejoran la comodidad y la higiene, impulsando una CAGR del 11,45% para los accesorios hasta 2030.

4. ¿Cómo mejora la inteligencia artificial la adherencia al CPAP?

Las plataformas de aprendizaje automático pronostican las caídas en el uso y ofrecen asesoramiento personalizado, aumentando el uso nocturno y reduciendo el abandono a largo plazo.

5. ¿Qué desafíos amenazan el crecimiento del mercado?

La falta de adherencia de los pacientes, los retiros de la cadena de suministro y los retrasos en la certificación del MDR europeo restringen colectivamente la trayectoria de crecimiento, de otro modo sólida.

Última actualización de la página el: