Tamaño del mercado de diagnóstico y terapéutica del melanoma

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

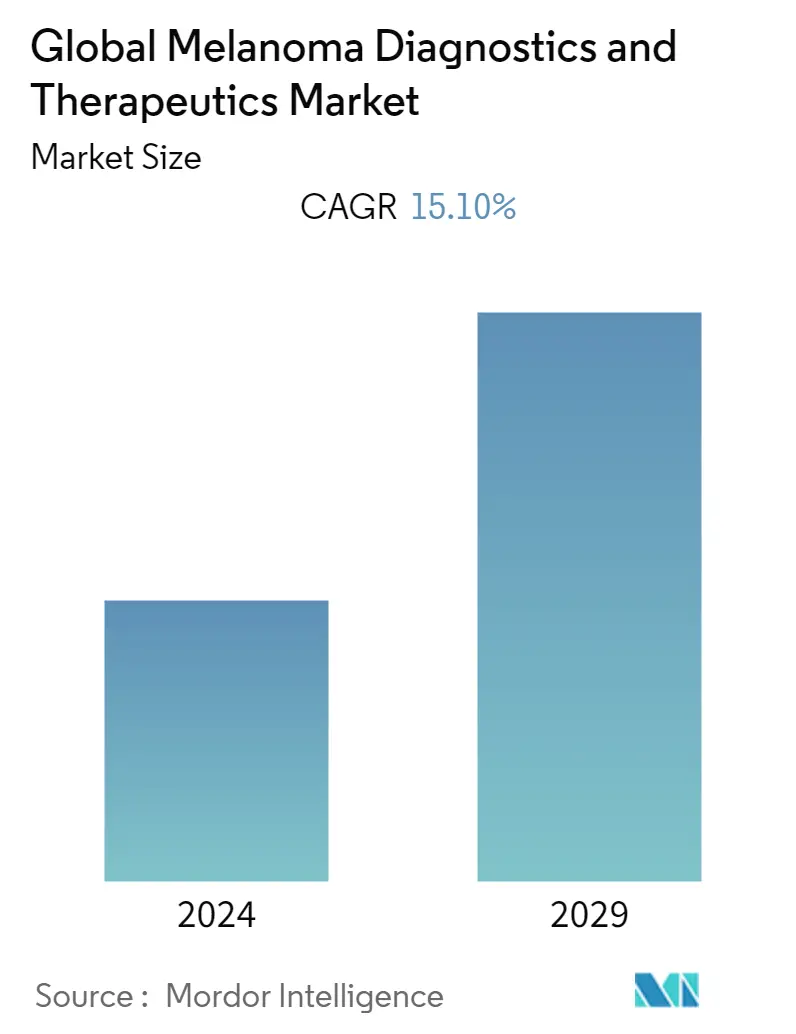

| CAGR | 15.10 % |

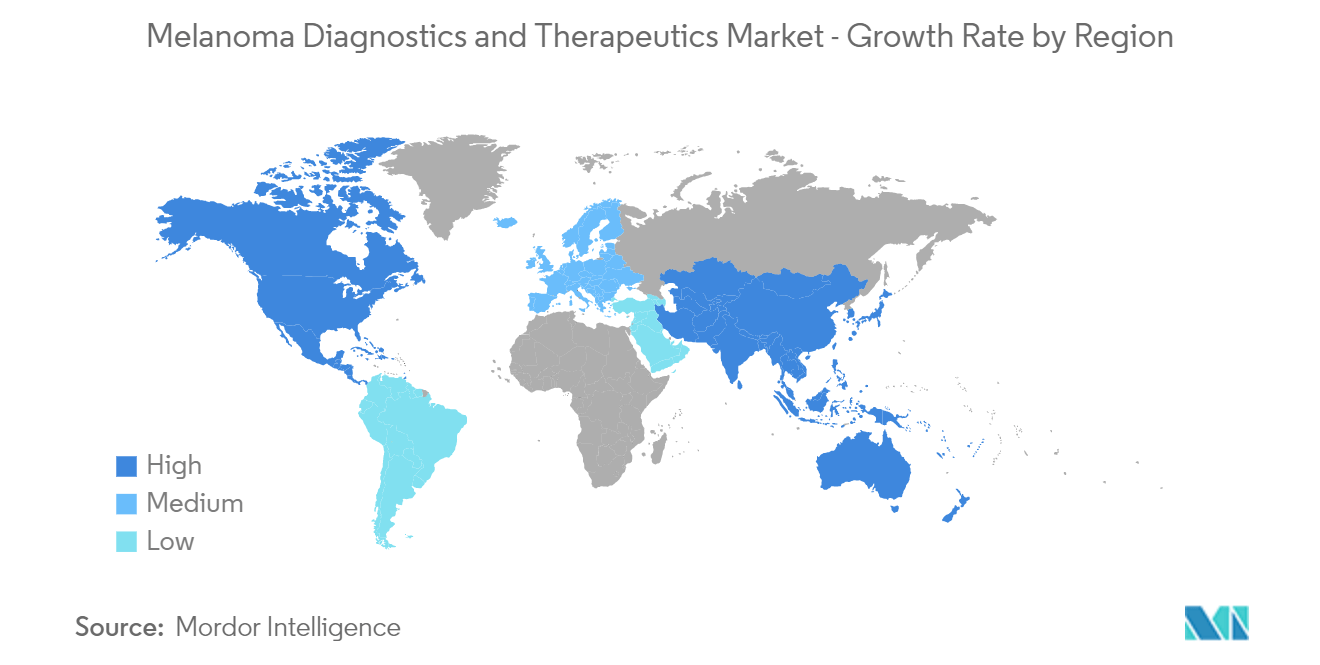

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del norte |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de diagnóstico y terapéutica del melanoma

Se espera que el mercado de Diagnóstico y Terapéutica del Melanoma registre una tasa compuesta anual del 15,1% durante el período previsto, 2022-2027.

La pandemia de COVID-19 ha provocado retrasos en el diagnóstico y tratamiento de pacientes con cáncer de piel, incluidos retrasos en la presentación de los pacientes, retrasos en la derivación de diagnóstico debido a limitaciones de la capacidad de diagnóstico y retrasos en el tratamiento debido a un mayor riesgo de transmisión de COVID-19 o limitaciones de las políticas de salud. sobre la capacidad de tratamiento. Según un artículo publicado en julio de 2021 titulado El impacto de la pandemia de COVID-19 en un retraso en el diagnóstico del cáncer de piel un llamado a reiniciar las actividades de detección, estudios de la Northern Cancer Network del Reino Unido y los consultorios de dermatología de los Estados Unidos informaron un importante disminución de los diagnósticos de cáncer de piel durante los meses de confinamiento en 2020. Además, una investigación realizada por el Programa Nacional de Control del Cáncer en enero de 2021 en Irlanda encontró una disminución en las derivaciones por cáncer de piel durante el confinamiento. Además, dermatólogos de 36 países evaluaron que la epidemia era la culpable de un tercio de las sesiones de control de la piel perdidas y una quinta parte (21%) de los casos de melanoma mal diagnosticados, según una encuesta realizada por la Coalición Mundial para la Defensa del Paciente con Melanoma, en Julio de 2021.

Se estima que el mercado de diagnóstico y terapéutica del melanoma mostrará un buen crecimiento debido a la creciente incidencia de casos de melanoma, las crecientes iniciativas gubernamentales para la detección temprana y el tratamiento del cáncer de piel y los crecientes avances tecnológicos. Además, también se prevé que el lanzamiento de diagnósticos y terapias avanzadas para el tratamiento del melanoma impulse el crecimiento del mercado. Por ejemplo, en marzo de 2022, Bristol Myers Squibb recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos para Opdualag (nivolumab y relatlimab-rmbw), una nueva combinación de dosis fija de nivolumab y relatlimab, primera en su clase, administrada como Infusión intravenosa única, para el tratamiento de pacientes adultos y pediátricos de 12 años de edad o mayores con melanoma irresecable o metastásico.

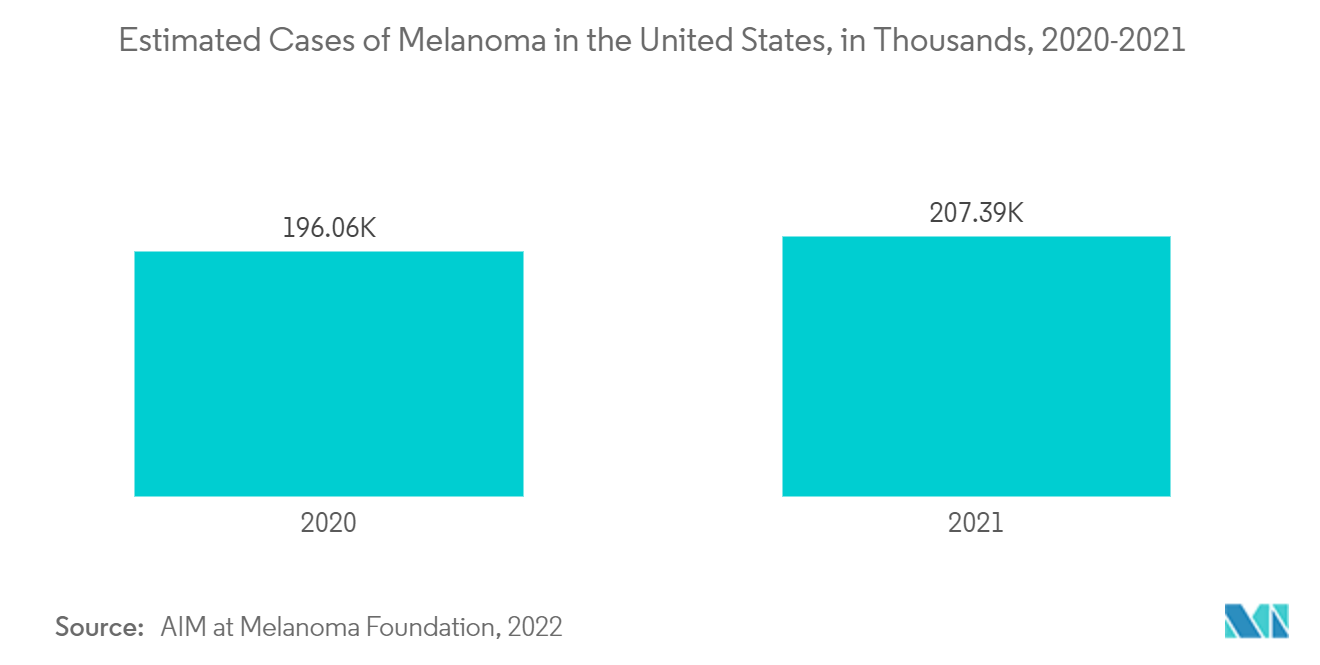

Además, según las estadísticas de la Organización Mundial de la Salud (OMS) actualizadas en mayo de 2021, cada año alrededor de dos millones de personas son diagnosticadas con cánceres de piel no melanoma y 132.000 con melanoma, y la frecuencia de la enfermedad sigue aumentando. La principal causa del aumento de las tasas de cáncer de piel es el agotamiento de la capa de ozono, lo que significa que llega más radiación ultravioleta dañina a la superficie de la Tierra; La OMS estima que una disminución del 10% en los niveles de ozono provoca 300.000 casos adicionales de cáncer de piel. Además, según las actualizaciones de la Sociedad Estadounidense de Oncología Clínica (ASCO) de febrero de 2022, se estima que 324 635 personas fueron diagnosticadas con melanoma en todo el mundo en 2020 y se estima que 57 043 personas en todo el mundo murieron a causa de melanoma en el mismo año. Por tanto, la prevalencia del cáncer de piel entre la población objetivo a nivel mundial está aumentando el crecimiento del mercado estudiado.

Por lo tanto, los factores mencionados anteriormente se atribuyen colectivamente al crecimiento del mercado estudiado durante el período de pronóstico. Sin embargo, se espera que los costos excesivos asociados con las terapias y el estricto marco regulatorio obstaculicen el crecimiento del mercado durante el período previsto.

Tendencias del mercado de diagnóstico y terapéutica del melanoma

Se prevé que la inmunoterapia mantenga una participación importante en el segmento terapéutico durante el período de pronóstico

La inmunoterapia es el uso de medicamentos para estimular el sistema inmunológico de una persona para que reconozca y destruya las células cancerosas de manera efectiva. Se pueden utilizar varios tipos de inmunoterapias disponibles para tratar el cáncer de melanoma.

La inmunoterapia ocupa la mayor proporción, lo que puede atribuirse a la eficacia de los medicamentos utilizados en inmunoterapia y al aumento de sus aprobaciones. Actualmente existen muchas opciones de inmunoterapia para el melanoma aprobadas por la Administración de Alimentos y Medicamentos que ayudan al crecimiento del mercado. Por ejemplo, en febrero de 2021, la Administración de Alimentos y Medicamentos de los Estados Unidos aprobó el inhibidor de PD-1 Libtayo (cemiplimab-rwlc) como la primera inmunoterapia indicada para pacientes con carcinoma de células basales (BCC) avanzado tratados previamente con un inhibidor de la vía de hedgehog (HHI). ) o para quienes un HHI no es apropiado. Libtayo ahora está aprobado para pacientes con etapas avanzadas de los dos cánceres de piel más comunes en los Estados Unidos. Además, en diciembre de 2021, la Administración de Alimentos y Medicamentos aprobó pembrolizumab (Keytruda, Merck) para el tratamiento adyuvante de pacientes adultos y pediátricos (12 años) con melanoma en estadio IIB o IIC luego de una resección completa.

Además, en marzo de 2022, la Administración de Medicamentos y Alimentos de los Estados Unidos aprobó una nueva terapia para pacientes con melanoma metastásico o inoperable, un tipo agresivo de cáncer de piel. El tratamiento, desarrollado a partir de una investigación original realizada en el Johns Hopkins Kimmel Cancer Center, se compone de dos agentes de inmunoterapia, relatlimab (anti-LAG-3) y nivolumab (anti-PD-1). También se han producido muchos avances en el uso de fármacos de inmunoterapia. conocidos como inhibidores de puntos de control para tratar el melanoma.

Por lo tanto, se espera que la sólida cartera emergente para el tratamiento del melanoma impulse el segmento de inmunoterapia durante el período previsto.

Se espera que América del Norte ocupe una participación significativa en el mercado de diagnóstico y terapéutica del melanoma durante el período previsto

Durante la década anterior, la incidencia del cáncer de piel ha aumentado en América del Norte, al igual que el número de biopsias de cáncer de piel. La epidemia de COVID-19 no tuvo precedentes y provocó una caída significativa de las visitas médicas no urgentes. Al principio de la epidemia de COVID-19, hubo una disminución significativa en las biopsias de piel. Con el comienzo de los casos de COVID-19, se encontró una disminución precipitada en las biopsias totales de piel, las biopsias de carcinoma de queratinocitos (KC) y el melanoma, según un estudio de investigación con sede en Ontario titulado Impacto de la pandemia de COVID-19 en el cáncer de piel. diagnóstico un análisis poblacional publicado en marzo de 2021. Durante las siguientes 10 semanas, hubo una mejora significativa en las tasas de biopsia. Sin embargo, 28 semanas después del confinamiento, en comparación con 2019, seguía habiendo un considerable retraso en los casos previstos.

América del Norte tiene una participación dominante en el mercado debido a la creciente incidencia de melanoma y otros casos de cáncer de piel en la región. Según las actualizaciones de la Asociación de la Academia Estadounidense de Dermatología (AAD) de 2022, el cáncer de piel es el cáncer más común en los Estados Unidos. La AAD también estimó que uno de cada cinco estadounidenses desarrollará cáncer de piel a lo largo de su vida. Además, aproximadamente 9.500 personas en los Estados Unidos son diagnosticadas con cáncer de piel todos los días. Además, según la Sociedad Estadounidense del Cáncer, se diagnosticarán alrededor de 99,780 nuevos melanomas en los Estados Unidos en 2022, y se espera que alrededor de 7,650 personas mueran a causa de melanoma ese mismo año. Estas estadísticas resaltan la necesidad de fármacos que ayuden en el tratamiento del melanoma en los próximos años.

Además, en enero de 2022, Immunocore, una empresa de biotecnología en etapa comercial pionera en el desarrollo de una nueva clase de inmunoterapias biespecíficas con receptores de células T (TCR) diseñadas para tratar una amplia gama de enfermedades, incluido el cáncer, recibió la aprobación de la Agencia de Alimentos y Medicamentos de los Estados Unidos. Administración (FDA) de KIMMTRAK (tebentafusp-tebn) para el tratamiento de pacientes adultos con HLA-A*02:01 positivo y melanoma uveal (mUM) irresecable o metastásico. Además, en mayo de 2022, Labcorp. lanzó un nuevo ensayo para opciones de tratamiento para el melanoma. La nueva prueba permite medir los niveles de expresión del gen de activación de linfocitos 3 (LAG-3) mediante inmunohistoquímica (IHC) en tejido tumoral. LAG-3 es un objetivo de inmunooncología con beneficio clínico demostrable en pacientes con melanoma. Se espera que estos recientes desarrollos impulsen la demanda de diagnóstico y terapia del melanoma en el país, impulsando el crecimiento general del mercado en la región.

Por lo tanto, según los factores mencionados anteriormente, se prevé que los casos de cáncer de piel en los Estados Unidos creen oportunidades para el diagnóstico y la terapia avanzada del cáncer de melanoma, impulsando el crecimiento general del mercado en el país.

Descripción general de la industria terapéutica y de diagnóstico del melanoma

El mercado es altamente competitivo, con muchos actores clave involucrados en la expansión del mercado, asociaciones, desarrollo de nuevos productos e I+D para aumentar la penetración en el mercado. También hay varios productos en fase de ensayos clínicos que se espera que reciban aprobación y, por lo tanto, es probable que el mercado siga siendo testigo de una alta rivalidad competitiva durante el período previsto.

Líderes del mercado en diagnóstico y terapéutica del melanoma

-

Abbott Laboratories

-

Amgen, Inc.

-

Bristol-Myers Squibb

-

Novartis AG

-

F. Hoffmann-La Roche Ltd

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de diagnóstico y terapéutica del melanoma

- En enero de 2022, Pfizer Inc. recibió la aprobación de la Administración de Medicamentos y Alimentos de los Estados Unidos (FDA) para CIBINQO (abrocitinib), que es un inhibidor de la Janus quinasa 1 (JAK1) oral, una vez al día, para el tratamiento de adultos que viven con Dermatitis atópica (EA) refractaria, de moderada a grave, cuya enfermedad no se controla adecuadamente con otros medicamentos sistémicos, incluidos los biológicos, o cuando el uso de esas terapias no es aconsejable.

- En enero de 2022, Immunocore recibió la aprobación de la FDA para su KIMMTRAK (tebentafusp-tebn) para el tratamiento del melanoma uveal metastásico o irresecable.

Informe de mercado Diagnóstico y terapéutica del melanoma tabla de contenidos

1. INTRODUCTION

1.1 Study Assumptions and Market Definition

1.2 Scope of the Study

2. RESEARCH METHODOLOGY

3. EXECUTIVE SUMMARY

4. MARKET DYNAMICS

4.1 Market Overview

4.2 Market Drivers

4.2.1 Increasing Burden of Melanoma Cases

4.2.2 Rising Governments Initiatives for Early Detection and Skin Cancer Treatment

4.2.3 Rising Technological Advancements

4.3 Market Restraints

4.3.1 High Cost Associated with the Therapy

4.3.2 Stringent Regulatory Policies

4.4 Porter's Five Force Analysis

4.4.1 Threat of New Entrants

4.4.2 Bargaining Power of Buyers/Consumers

4.4.3 Bargaining Power of Suppliers

4.4.4 Threat of Substitute Products

4.4.5 Intensity of Competitive Rivalry

5. MARKET SEGMENTATION (Market Size by Value - USD million)

5.1 By Product Type

5.1.1 Diagnostics

5.1.1.1 Dermatoscopy Devices

5.1.1.2 Biopsy Devices

5.1.2 Therapeutics

5.1.2.1 Chemotherapy

5.1.2.2 Biological Therapy

5.1.2.3 Targeted Therapy

5.1.2.4 Immune Therapy

5.2 Geography

5.2.1 North America

5.2.1.1 United States

5.2.1.2 Canada

5.2.1.3 Mexico

5.2.2 Europe

5.2.2.1 Germany

5.2.2.2 United Kingdom

5.2.2.3 France

5.2.2.4 Italy

5.2.2.5 Spain

5.2.2.6 Rest of Europe

5.2.3 Asia-Pacific

5.2.3.1 China

5.2.3.2 Japan

5.2.3.3 India

5.2.3.4 Australia

5.2.3.5 South Korea

5.2.3.6 Rest of Asia-Pacific

5.2.4 Middle East and Africa

5.2.4.1 GCC

5.2.4.2 South Africa

5.2.4.3 Rest of Middle East and Africa

5.2.5 South America

5.2.5.1 Brazil

5.2.5.2 Argentina

5.2.5.3 Rest of South America

6. COMPETITIVE LANDSCAPE

6.1 Company Profiles

6.1.1 Abbott Diagnostics

6.1.2 Amgen, Inc.

6.1.3 Bristol-Myers Squibb

6.1.4 F. Hoffman-La Roche Ltd.

6.1.5 GlaxoSmithKline PLC

6.1.6 Merck & Co., Inc

6.1.7 Novartis AG

6.1.8 Pfizer, Inc.

6.1.9 DermTech

6.1.10 bioMérieux SA

6.1.11 Dermlite

6.1.12 Canfield Scientific, Inc.

6.1.13 Caliber Imaging & Diagnostics, Inc.

- *List Not Exhaustive

7. MARKET OPPORTUNITIES AND FUTURE TRENDS

Segmentación de la industria terapéutica y de diagnóstico del melanoma

Según el alcance del informe, el melanoma es uno de los tipos graves de cáncer de piel que se desarrolla a partir de células que contienen pigmentos llamadas melanocitos. Los melanomas suelen aparecer en la piel, pero rara vez pueden aparecer en la boca, los intestinos o los ojos. En las mujeres, ocurren con mayor frecuencia en las piernas, mientras que en los hombres son más comunes en la espalda. Los lunares, las manchas marrones y los crecimientos en la piel son los síntomas asociados con la enfermedad. El mercado de diagnóstico y terapia del melanoma está aumentando a un ritmo significativo debido al aumento de la prevalencia del melanoma y a la mejora de las instalaciones sanitarias. El mercado de diagnóstico y terapéutica del melanoma está segmentado por tipo de producto (diagnóstico (dispositivos de dermatoscopia, dispositivos de biopsia), terapéutica (quimioterapia, terapia biológica, terapia dirigida, inmunoterapia) y geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África y América del Sur). El informe de mercado también cubre los tamaños estimados del mercado y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos mencionados anteriormente.

| Por tipo de producto | ||||||||||

| ||||||||||

|

| Geografía | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Preguntas frecuentes sobre investigación de mercado sobre diagnóstico y terapéutica del melanoma

¿Cuál es el tamaño actual del mercado global Diagnóstico y terapéutica del melanoma?

Se proyecta que el mercado global Diagnóstico y terapéutica del melanoma registrará una tasa compuesta anual del 15,10% durante el período de pronóstico (2024-2029).

¿Quiénes son los actores clave en el mercado global Diagnóstico y terapéutica del melanoma?

Abbott Laboratories, Amgen, Inc., Bristol-Myers Squibb, Novartis AG, F. Hoffmann-La Roche Ltd son las principales empresas que operan en el mercado global de diagnóstico y terapéutica del melanoma.

¿Cuál es la región de más rápido crecimiento en el mercado global Diagnóstico y terapéutica del melanoma?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período previsto (2024-2029).

¿Qué región tiene la mayor participación en el mercado global Diagnóstico y terapéutica del melanoma?

En 2024, América del Norte representa la mayor cuota de mercado en el mercado global de diagnóstico y terapéutica del melanoma.

¿Qué años cubre este mercado global Diagnóstico y terapéutica del melanoma?

El informe cubre el tamaño histórico del mercado global Diagnóstico y terapéutica del melanoma durante los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado global Diagnóstico y terapéutica del melanoma para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe global de la industria terapéutica y de diagnóstico del melanoma

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Diagnóstico y terapéutica del melanoma global en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis global de Diagnóstico y terapéutica del melanoma incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Diagnóstico y terapéutica global del melanoma Panorama de los reportes