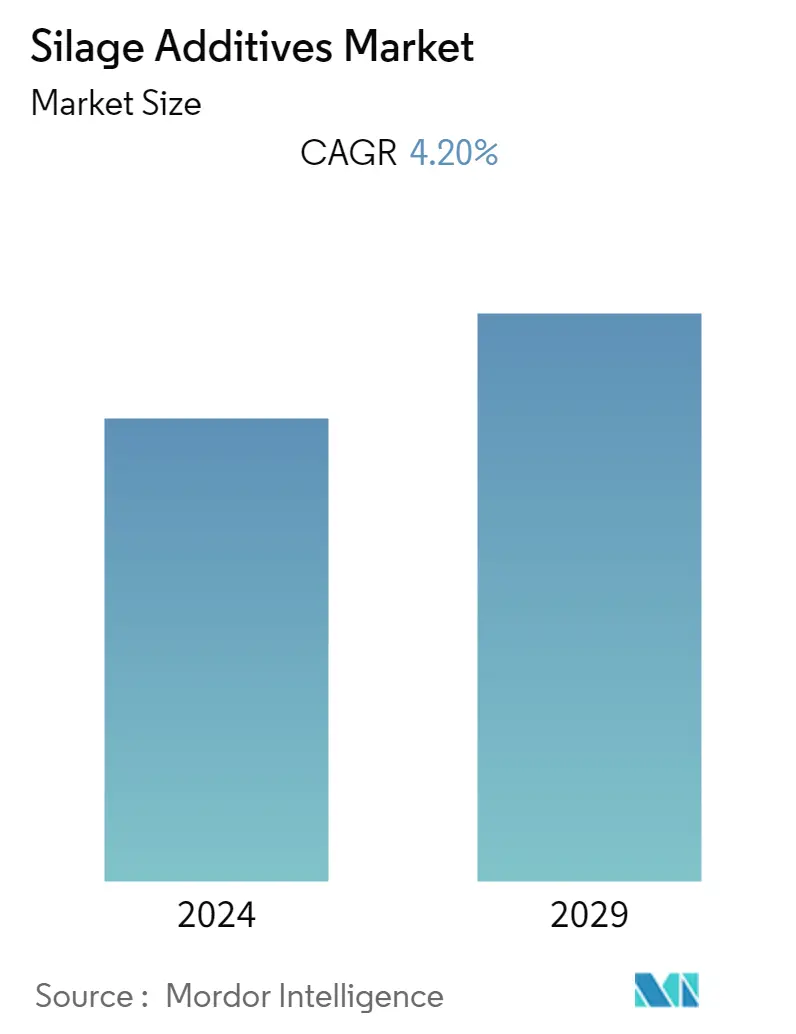

Tamaño del mercado de aditivos de ensilaje

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

| CAGR | 4.20 % |

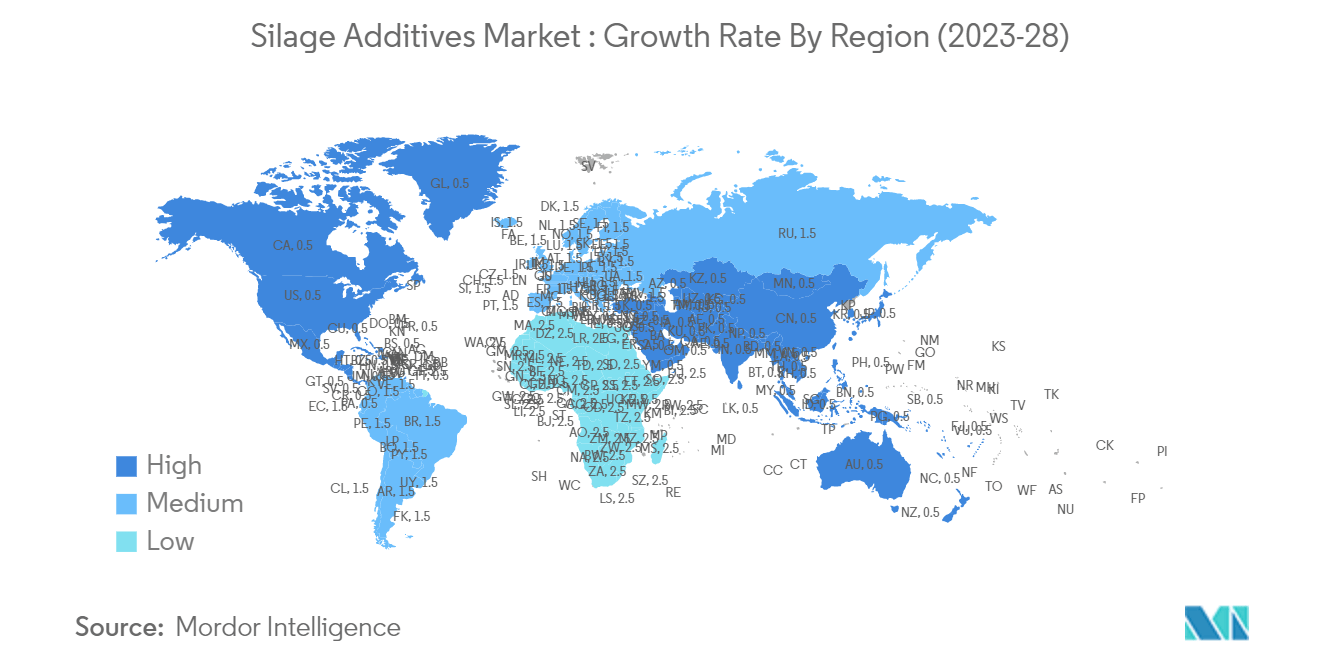

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del norte |

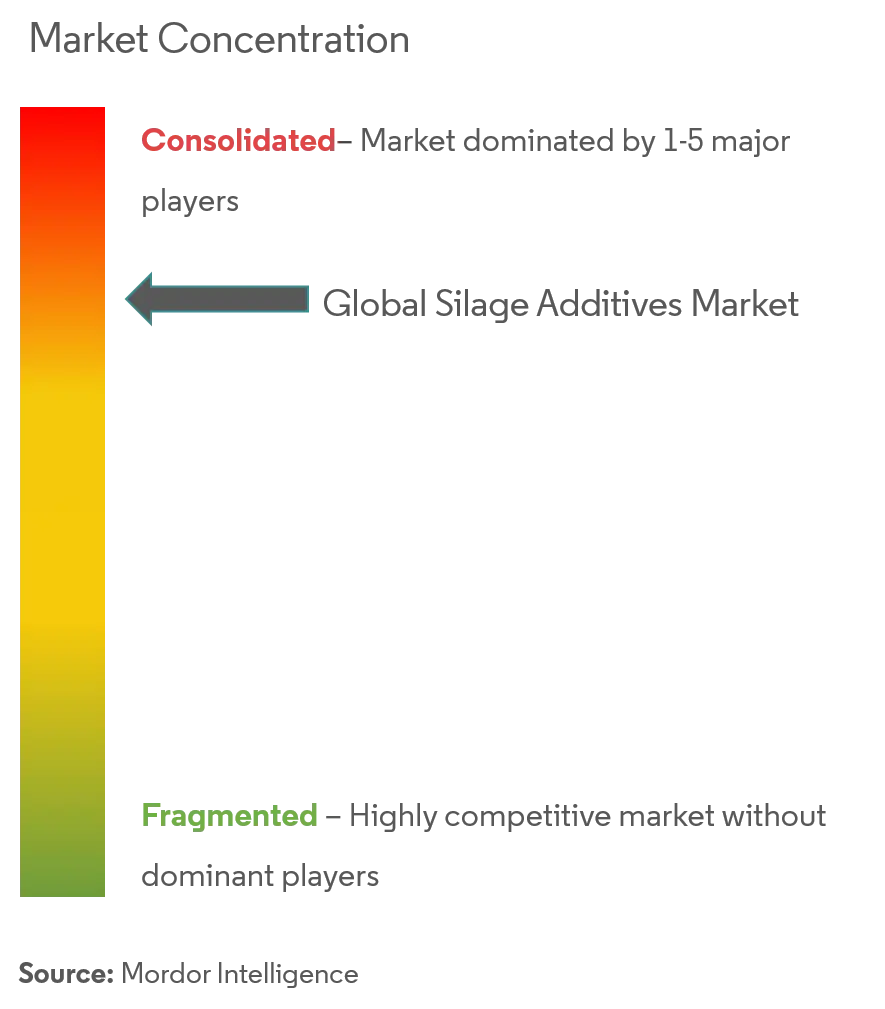

| Concentración del Mercado | Alto |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de aditivos para ensilaje

Se prevé que el mercado de aditivos para ensilaje registre una tasa compuesta anual del 4,2% durante el período previsto.

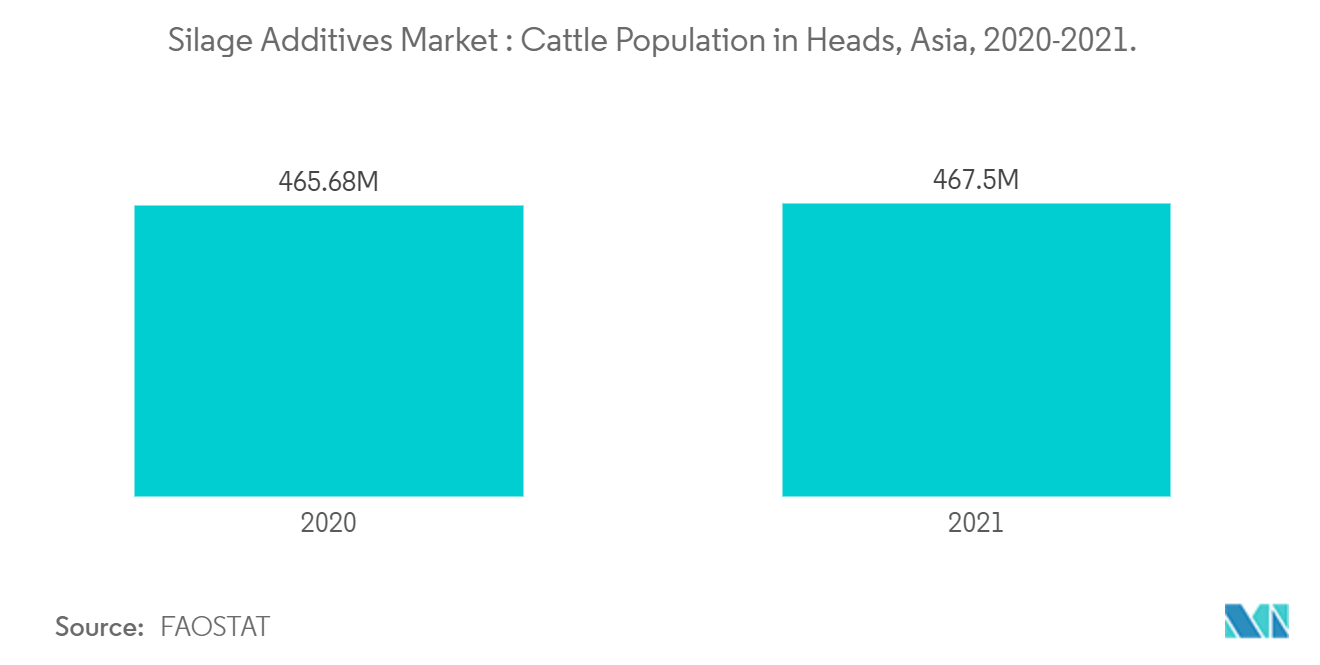

- El ensilaje es un medio importante para conservar forraje fresco para los animales para la disponibilidad de forraje y nutrientes durante condiciones climáticas extremas. La producción de ensilaje es una práctica bien establecida en América del Norte y Europa, y la tendencia se está imponiendo rápidamente en Asia y el Pacífico.

- La demanda de aditivos para ensilaje está creciendo debido al creciente consumo de ensilaje en todo el mundo. Además, el crecimiento de la producción industrial ganadera y de la industria cárnica procesada está impulsando la demanda de aditivos para el ensilaje de piensos para producir carne de calidad y aumentar el rendimiento.

- Se espera que el desarrollo de productos innovadores y una mayor atención a la I+D por parte de las empresas sean los factores clave que impulsen la adopción de aditivos para ensilaje. Con una mayor conciencia sobre la utilidad del ensilaje como sustituto del forraje fresco y el heno, se espera que la práctica de la producción de ensilaje reciba un gran impulso en los mercados emergentes como Asia-Pacífico.

- La mayor industrialización de la producción ganadera, impulsada por la mayor demanda de proteína animal por parte de los consumidores finales, está impulsando a los agricultores a adoptar una nutrición óptima para el ganado, lo que lleva a un mayor uso de aditivos para el ensilaje.

Tendencias del mercado de aditivos para ensilaje

Aumento de la producción ganadera industrial

- La producción ganadera mundial se está industrializando cada vez más, lo que significa que el tamaño medio de los rebaños y la productividad de los animales de granja están aumentando en todas las regiones. Este aumento ha llevado a un mayor enfoque en el diseño de programas de nutrición que proporcionen nutrientes óptimos a los animales durante todo el año. Sin embargo, se ha hecho un mayor énfasis en hacer que la ganadería sea más sostenible desde una perspectiva ambiental y de seguridad alimentaria.

- Para brindar sostenibilidad a la producción de ensilaje, las empresas activas en el mercado de aditivos para ensilaje se están centrando en desarrollar productos que ofrezcan el doble beneficio de proporcionar una menor huella ambiental sin comprometer los beneficios de productividad. Este factor ha sido especialmente cierto en el caso del mercado de ácidos y sales orgánicos, que deja una huella ambiental mayor que otros productos.

- La producción ganadera a escala industrial hace un uso óptimo de piensos de alta calidad para mejorar la eficiencia de la producción, mejorar los índices de conversión alimenticia y mejorar la masa muscular y el contenido de proteínas de los animales. Con la adopción de la producción ganadera a escala industrial por parte de muchos agricultores, es necesario mejorar la producción de aditivos para ensilaje para atender a esta gran base de producción de piensos ensilados.

América del Norte lidera el mercado global

- La creciente producción ganadera y el creciente número de explotaciones ganaderas son algunos de los factores que impulsan el crecimiento del mercado. El número de granjas de ganado vacuno en Canadá aumentó un 9,1% desde 2018 a 39.633 en 2021 debido a la creciente rentabilidad de la ganadería, lo que aumentó el número de granjas de ganado que respaldan el crecimiento del mercado de aditivos para ensilaje. La adopción de buenas prácticas nutricionales en las granjas lecheras ha aumentado en los últimos seis años, ya que reconocen las ventajas de los piensos ricos en nutrientes en términos de mejora del rendimiento, lo que ha aumentado el uso de aditivos alimentarios.

- La producción de ensilaje es una práctica bien establecida entre los agricultores norteamericanos. Las diferentes condiciones climáticas de la región significan que en condiciones climáticas extremas hay muy poco forraje fresco disponible para los animales, especialmente el ganado, lo que requiere el almacenamiento de forraje fresco en forma de ensilado. Los inoculantes bacterianos de ensilaje son los aditivos de ensilaje más utilizados en la región y constituyen más del 70% del uso total de aditivos de ensilaje en los Estados Unidos. Los inoculantes bacterianos complementan las bacterias naturales del ácido láctico en el forraje cosechado para proporcionar un ensilaje fermentado uniformemente.

- En términos de tipo de ensilaje, el forraje a base de cereales (principalmente maíz) constituye alrededor del 40% del mercado en América del Norte. Con una base de producción de ensilaje bien establecida y una base de clientes muy consciente, se espera que la región siga siendo el principal contribuyente al mercado de aditivos para ensilaje durante el período previsto.

Descripción general de la industria de aditivos para ensilaje

El mercado de aditivos para ensilaje está consolidado con algunos actores globales importantes que obtienen altas cuotas de mercado, especialmente en mercados desarrollados como América del Norte y Europa. Algunos de los principales actores en el mercado de aditivos para ensilaje incluyen BASF SE, Archer Daniels Midland Company, ForFarmers NV, Chr. Hansen y Lallemand Animal Nutrition. Estas empresas han aumentado exponencialmente el gasto en I+D para integrar la innovación con la excelencia en el rendimiento de sus productos. Se espera que la demanda de aditivos altamente eficientes haga que el mercado sea más competitivo y efectivamente dinámico durante el período de pronóstico.

Líderes del mercado de aditivos para ensilaje

-

BASF SE

-

Archer Daniels Midland Company

-

Chr. Hansen

-

ForFarmers NV

-

Lallemand Animal Nutrition

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de aditivos para ensilaje

- Noviembre de 2022 Alltech anunció Egalis, una nueva gama de inoculantes de ensilaje de alta calidad que maximizan la retención de la calidad de los nutrientes y reducen la pérdida de materia seca.

- Agosto de 2021 Volac adquirió Micron Bio-Systems, una empresa de soluciones de biociencias con sede en el Reino Unido. Micron Bio-Systems fabrica y vende aditivos para ensilaje en sus instalaciones del Reino Unido y Estados Unidos.

Informe de mercado de Aditivos para ensilaje índice

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

4.1 Visión general del mercado

4.2 Indicadores de mercado

4.3 Restricciones del mercado

4.4 Análisis de las cinco fuerzas de Porter

4.4.1 El poder de negociacion de los proveedores

4.4.2 El poder de negociación de los compradores

4.4.3 Amenaza de nuevos participantes

4.4.4 Amenaza de productos sustitutos

4.4.5 La intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DE MERCADO

5.1 Tipo

5.1.1 Inoculantes

5.1.2 Ácidos y sales orgánicos

5.1.3 enzimas

5.1.4 Adsorbentes

5.1.5 conservantes

5.1.6 Otros tipos

5.2 Tipo de ensilaje

5.2.1 Cereales

5.2.2 legumbres

5.2.3 Otros tipos de ensilaje

5.3 Geografía

5.3.1 América del norte

5.3.1.1 Estados Unidos

5.3.1.2 Canada

5.3.1.3 México

5.3.1.4 Resto de América del Norte

5.3.2 Europa

5.3.2.1 Alemania

5.3.2.2 Reino Unido

5.3.2.3 Francia

5.3.2.4 España

5.3.2.5 Rusia

5.3.2.6 Italia

5.3.2.7 El resto de Europa

5.3.3 Asia-Pacífico

5.3.3.1 Porcelana

5.3.3.2 India

5.3.3.3 Japón

5.3.3.4 Australia

5.3.3.5 Resto de Asia-Pacífico

5.3.4 Sudamerica

5.3.4.1 Brasil

5.3.4.2 Argentina

5.3.4.3 Resto de Sudamérica

5.3.5 Medio Oriente y África

5.3.5.1 Arabia Saudita

5.3.5.2 Sudáfrica

5.3.5.3 Resto de Medio Oriente y África

6. PANORAMA COMPETITIVO

6.1 Estrategias más adoptadas

6.2 Análisis de cuota de mercado

6.3 Perfiles de empresa

6.3.1 BASF SE

6.3.2 Archer Daniels Midland Company

6.3.3 ForFarmers NV

6.3.4 Chr. Hansen

6.3.5 Lallemand Animal Nutrition

6.3.6 Eastman Chemical Company

6.3.7 Nutreco NV

6.3.8 ADDCON GmbH

6.3.9 BIOMIN Holding GmbH

6.3.10 Kemin Industries Inc.

6.3.11 Nutreco NV

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Segmentación de la industria de aditivos para ensilaje

Los aditivos de ensilaje se utilizan para mejorar la composición de nutrientes del ensilaje, reducir las pérdidas de almacenamiento al promover una fermentación rápida, reducir las pérdidas por fermentación al limitar el grado de fermentación y mejorar la vida útil del ensilaje.

El mercado de aditivos para ensilaje está segmentado por tipo (inoculantes, ácidos y sales orgánicos, enzimas, adsorbentes, conservantes y otros tipos), tipo de ensilaje (cereales, legumbres y otros tipos de ensilaje) y geografía (América del Norte, Europa, Asia- Pacífico, América del Sur y Medio Oriente y África).

El informe ofrece el tamaño del mercado y el pronóstico en términos de valor en millones de dólares para los segmentos anteriores.

| Tipo | ||

| ||

| ||

| ||

| ||

| ||

|

| Tipo de ensilaje | ||

| ||

| ||

|

| Geografía | ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

|

Preguntas frecuentes sobre investigación de mercado de aditivos de ensilaje

¿Cuál es el tamaño actual del mercado Aditivos de ensilaje?

Se proyecta que el mercado Aditivos de ensilaje registrará una tasa compuesta anual del 4,20% durante el período de pronóstico (2024-2029)

¿Quiénes son los actores clave en el mercado Aditivos de ensilaje?

BASF SE, Archer Daniels Midland Company, Chr. Hansen, ForFarmers NV, Lallemand Animal Nutrition son las principales empresas que operan en el mercado de aditivos para ensilaje.

¿Cuál es la región de más rápido crecimiento en el mercado Aditivos de ensilaje?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período previsto (2024-2029).

¿Qué región tiene la mayor participación en el mercado Aditivos para ensilaje?

En 2024, América del Norte representa la mayor cuota de mercado en el mercado de aditivos para ensilaje.

¿Qué años cubre este mercado de Aditivos para ensilaje?

El informe cubre el tamaño histórico del mercado de Aditivos de ensilaje durante años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Aditivos de ensilaje para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de aditivos de ensilaje

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Aditivos de ensilaje en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Aditivos de ensilaje incluye una perspectiva de previsión del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Aditivos para ensilaje Panorama de los reportes