Marktgröße und Marktanteil für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

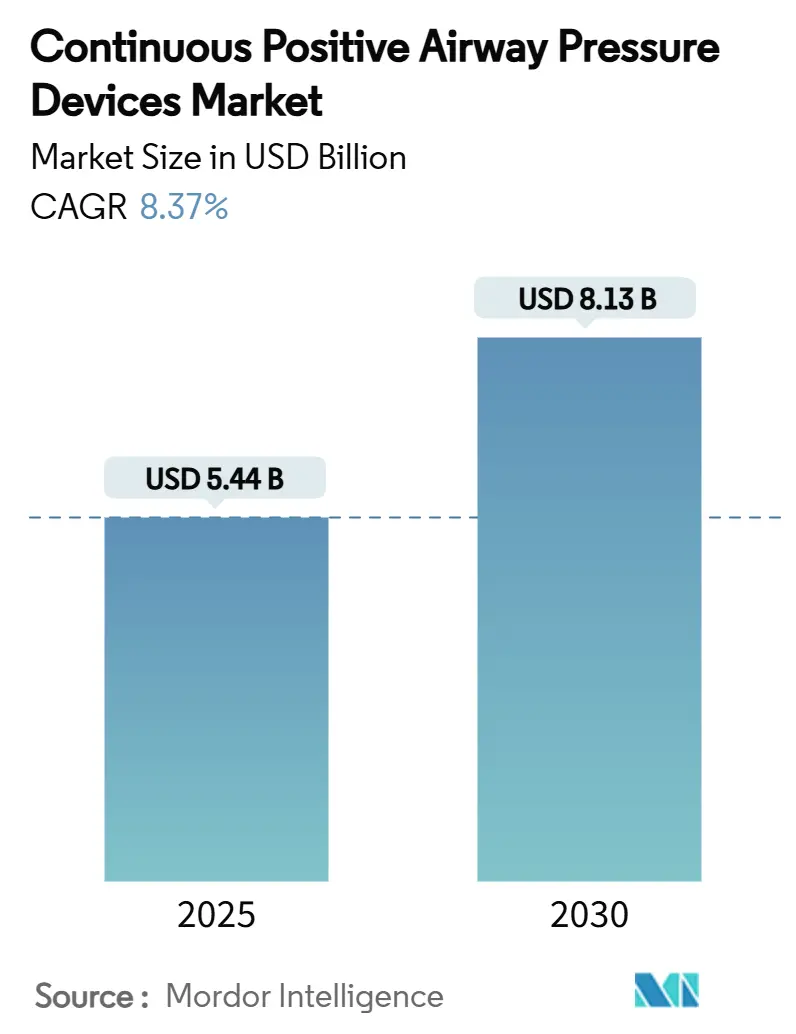

| Marktgröße (2025) | 5.44 Milliarden US-Dollar |

| Marktgröße (2030) | 8.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie von Mordor Intelligence

Die Marktgröße für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie wird im Jahr 2025 auf 5,44 Milliarden USD geschätzt und soll bis 2030 auf 8,13 Milliarden USD anwachsen, was einem CAGR von 8,37 % im Prognosezeitraum entspricht. Die robuste Nachfrage resultiert aus der zunehmenden Prävalenz der obstruktiven Schlafapnoe (OSA), dem Wandel hin zur häuslichen Versorgung sowie KI-gestützten Adhärenzplattformen, die die nächtliche Nutzungsdauer erhöhen. Nordamerika behält seine Führungsposition dank starker Erstattungsregelungen und eines ausgereiften Vertriebsnetzes, während das rasche Wachstum der Adipositas und die Expansion der Mittelschicht die Nachfrage im asiatisch-pazifischen Raum im zweistelligen Bereich steigern. Komfortorientierte Niederdruckalgorithmen, zunehmend arbeitgeberfinanzierte Programme zur Schlafgesundheit und eine breitere Kostenträgerdeckung erweitern den Behandlungstrichter. Gleichzeitig dämpfen anhaltende Patientennonadhärenz, Geräterückrufe und Engpässe bei der Zertifizierung gemäß der Europäischen Medizinprodukteverordnung (MDR) die Wachstumsdynamik.

Wesentliche Erkenntnisse des Berichts

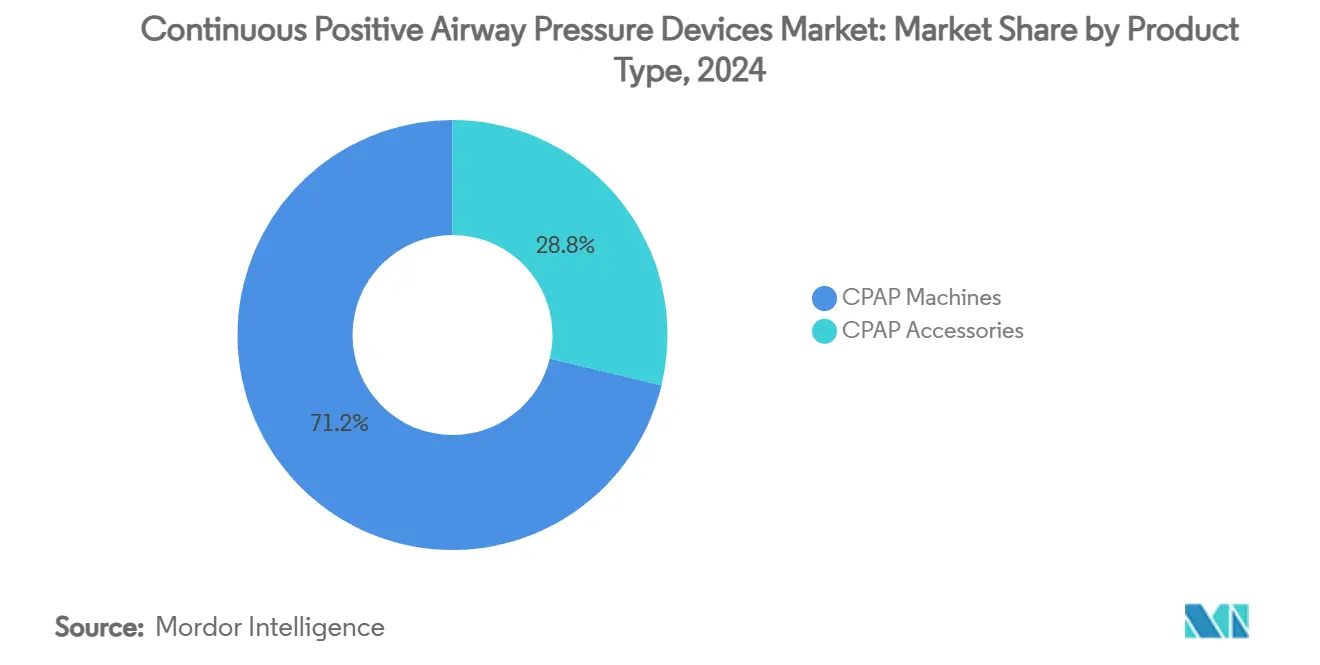

- Nach Produkttyp führten CPAP-Geräte im Jahr 2024 mit einem Umsatzanteil von 71,23 %, während Zubehör bis 2030 voraussichtlich mit einem CAGR von 11,45 % wachsen wird.

- Nach Schnittstellentyp hielten Nasenmasken im Jahr 2024 einen Anteil von 41,23 % am Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie, während Nasenpolstermasken bis 2030 einen CAGR von 12,37 % erzielen sollen.

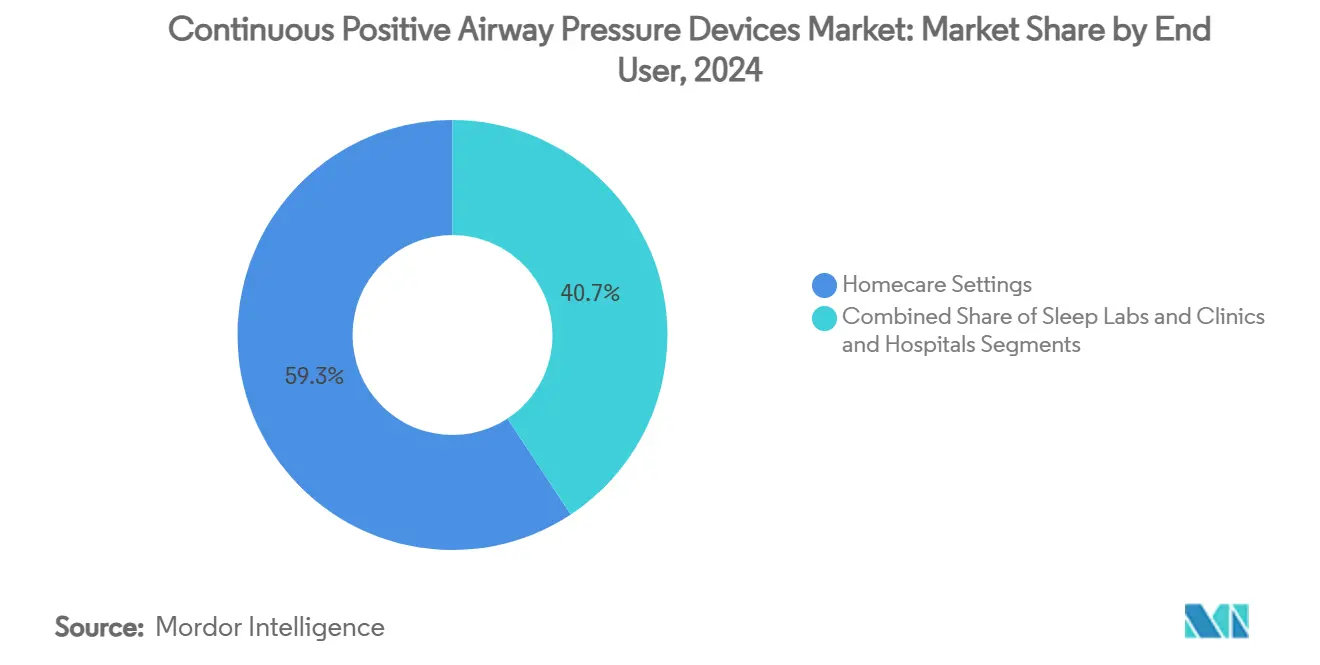

- Nach Endnutzer entfielen im Jahr 2024 59,27 % der Marktgröße für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie auf häusliche Pflegeumgebungen, die im Prognosezeitraum mit einem CAGR von 11,74 % wachsen.

- Nach Vertriebskanal hielten Medizinproduktehändler im Jahr 2024 einen Umsatzanteil von 61,23 %, während der Direktverkauf an Verbraucher über Online-Kanäle bis 2030 voraussichtlich mit einem CAGR von 12,78 % wachsen wird.

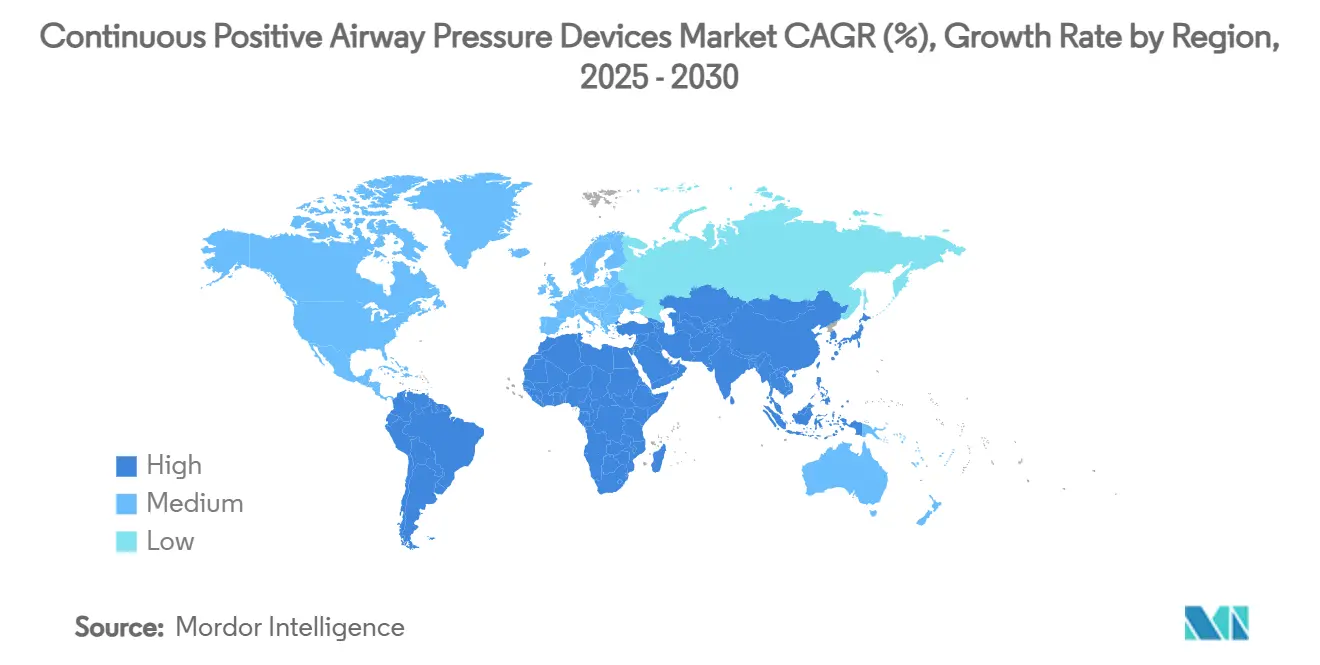

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 44,32 %; der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 10,56 % bis 2030 das stärkste Wachstum.

Globale Trends und Erkenntnisse im Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende OSA-Prävalenz und Adipositaslast | +2.1% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Verlagerung hin zur häuslichen Schlaftherapie | +1.8% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für PAP-Geräte | +1.5% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Adhärenzplattformen steigern die Therapietreue | +1.2% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einführung komfortorientierter Niederdruckalgorithmen | +0.9% | Global, technologiegetriebene Einführung | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte Programme zur Schlafgesundheit | +0.7% | Nordamerika, Ausweitung auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende OSA-Prävalenz und Adipositaslast

Weltweit leben rund 936 Millionen Erwachsene mit OSA, und die Prävalenz in den Vereinigten Staaten allein soll bis 2050 bei Erwachsenen im Alter von 30 bis 70 Jahren um 26,7 % steigen. Zunehmende viszerale Adipositas verstärkt die Zusammenhänge mit dem Schweregrad der Erkrankung und erhöht die langfristige Gerätenachfrage. Die wirtschaftlichen Kosten unbehandelter OSA im Land belaufen sich bereits auf jährlich 150 Milliarden USD, was den Fokus des Gesundheitssystems auf eine frühzeitige Therapie intensiviert.[1]Antonino Maniaci, „Die globale Belastung durch obstruktive Schlafapnoe”, MDPI, mdpi.com Quelle: Mitarbeiter der Amerikanischen Akademie für Schlafmedizin, „Die wirtschaftliche Belastung durch nicht diagnostizierte Schlafapnoe in den USA beträgt fast 150 Milliarden USD pro Jahr”, sciencedaily.com Der Klimawandel könnte die globale OSA-Prävalenz in diesem Jahrhundert um weitere 45 % erhöhen und die Nachfrage nach Therapien im Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie potenziell verdoppeln.[2]Danny J. Eckert, „Globale Erwärmung könnte die Belastung durch obstruktive Schlafapnoe erhöhen”, Nature Communications, nature.com Diese sich überlagernden Faktoren machen das OSA-Management zu einer Priorität der öffentlichen Gesundheit und stützen das Marktwachstum.

Wachsende Verlagerung hin zur häuslichen Schlaftherapie

Immer mehr Versorgungsleistungen verlagern sich in den häuslichen Bereich, da Patienten Komfort bevorzugen und Kostenträger niedrigere Kosten anstreben. Vernetzte Plattformen wie ResMeds AirView ermöglichen eine Fernüberwachung, die die nächtliche Nutzung verbessert und Klinikbesuche reduziert. Die FDA-Zulassung von Heimschlafstudie-Tests vereinfacht die Diagnose und verkürzt die Zeit bis zum Therapiebeginn. Prädiktive Analysen warnen Kliniker nun vor Therapieabbrüchen, bevor Nonadhärenz einsetzt, und steigern so das Engagement. Diese auf das häusliche Umfeld ausgerichtete Versorgung gestaltet den Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie um, indem Hardware-Verkäufe mit digitaler Unterstützung verknüpft werden.

Ausweitung der Erstattung für PAP-Geräte

Medicare und große private Krankenversicherer haben ihre Leistungsabdeckung kürzlich auf automatisch anpassende CPAP- und Zweistufengeräte sowie auf Mundapparate, die definierten Indizes entsprechen, ausgeweitet. Neue HCPCS-Codes, die ab Juli 2025 gelten, vereinfachen die Abrechnung für langlebige medizinische Geräte. Diese Maßnahmen senken die Eigenkosten, erweitern die Anspruchsberechtigung und beschleunigen das Verschreibungsvolumen – besonders wichtig in Märkten, in denen Preissensitivität die Einführung einschränkt.

KI-gestützte Adhärenzplattformen steigern die Therapietreue

Maschinenlernwerkzeuge sagen Therapieabbrüche nun vorher und verhindern sie. Lindes AIRGENIOUS-Plattform identifiziert Compliance-Risiken und empfiehlt personalisierte Interventionen, während Start-ups wie NovaResp Investitionen sichern, um algorithmisches Coaching zu verfeinern. Frühe Studien zeigen eine höhere nächtliche Nutzung und eine längere Therapietreue, was das zentrale Hindernis für eine nachhaltige CPAP-Nutzung direkt adressiert und den Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie belebt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Patientennonadhärenz gegenüber CPAP | -1.4% | Global, mit stärkerer Auswirkung in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Rückrufe in der Lieferkette und Qualitätskontrollprobleme | -1.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Graumarktimporte unterbieten die Preisgestaltung | -0.8% | Schwellenmärkte, Ausstrahlungseffekte auf entwickelte Regionen | Mittelfristig (2–4 Jahre) |

| Ausstehende Engpässe bei der EU-MDR-Rezertifizierung | -0.6% | Europa, mit sekundären Auswirkungen auf die globale Versorgung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Patientennonadhärenz gegenüber CPAP

Trotz verbesserter Masken und Coaching-Apps liegt die Adhärenz zwischen 35 und 65 %. Bis zur Hälfte der neuen Nutzer bricht die Therapie innerhalb eines Jahres ab, hauptsächlich aufgrund von Unbehagen und Beeinträchtigungen des Lebensstils. Das wachsende Interesse an GLP-1-Medikamenten zur Gewichtsreduktion und Neurostimulationsimplantaten bietet Alternativen, die potenzielle Nutzer abwerben könnten. Sofern Komfortfortschritte diese Optionen nicht übertreffen, wird Nonadhärenz den Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie hemmen.

Rückrufe in der Lieferkette und Qualitätskontrollprobleme

Der Rückruf von Philips Respironics, der 15 Millionen Geräte betraf, störte die globale Versorgung, verstärkte die FDA-Kontrolle und erhöhte die Patientensicherheitsbedenken.[3]Mitarbeiter der US-amerikanischen Behörde für Lebens- und Arzneimittel, „CDRH gibt Update zum Philips-Rückruf vom Juni 2021”, fda.gov Nachfolgende maskenbedingte Rückrufe im Zusammenhang mit Magneten von mehreren Herstellern verdeutlichen branchenweite Qualitätslücken. Verzögerungen bei der Rezertifizierung gemäß EU-MDR verlangsamen zudem den Markteintritt neuer Produkte in Europa. Compliance-Investitionen, Lagerabschreibungen und Markenerosion belasten die Rentabilität und das kurzfristige Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zubehör treibt das Wachstum über Kerngeräte hinaus

Das Segment der CPAP-Geräte hielt im Jahr 2024 einen Anteil von 71,23 % am Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie und spiegelt seine Position als primärer Therapiekanal für neu diagnostizierte Patienten wider. Geräte mit festem Druck bleiben eine weit verbreitete Einstiegsoption, doch automatisch anpassende Modelle gewinnen bei Klinikern an Bedeutung, die eine individualisierte Druckabgabe anstreben, die verbleibende Apnoeereignisse minimiert. Zweistufige PAP-Geräte behalten eine spezialisierte Rolle bei komplexen Atemwegserkrankungen und stützen eine stabile, aber vergleichsweise kleine Umsatzbasis.

Zubehör verändert die Wertschöpfung, da Patienten Komfort- und Hygienekomponenten aufrüsten, was bis 2030 einen CAGR von 11,45 % antreibt. Beheizte Luftbefeuchter reduzieren Nasentrockenheit, antimikrobielle Schläuche begrenzen das Bakterienwachstum, und intelligente Filter integrieren Nutzungsanalysen, wodurch zuvor standardisierte Teile zu wiederkehrenden Umsatzquellen werden. Die FDA-Zulassung von Desinfektionsgeräten wie SoClean 3+ stärkt den Patientenfokus auf Wartung, während Konnektivitätsmodule Upselling-Möglichkeiten für Software-Abonnements und Echtzeit-Coaching schaffen. Der Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie belohnt zunehmend Marken, die integrierte Ökosysteme statt isolierter Hardware anbieten, und positioniert Zubehör als strategischen Wachstumshebel im Prognosezeitraum.

Nach Schnittstellentyp: Dynamik bei Nasenpolstermasken fordert traditionelle Masken heraus

Nasenmasken blieben im Jahr 2024 die am häufigsten verwendete Schnittstelle und trugen 41,23 % zum Umsatz des Marktes für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie bei. Ihr ausgewogenes Profil liefert eine zuverlässige Dichtwirkung für eine breite Patientengruppe und macht sie zur klinischen Standardwahl für die Erstanpassung. Vollgesichtsmasken dienen Mundatmern und Personen mit chronischer Verstopfung, während orale oder hybride Designs spezifische anatomische Nischen füllen und eine kleine, aber innovative Kategorie darstellen.

Nasenpolstermasken wachsen bis 2030 mit einem CAGR von 12,37 % dank des Versprechens minimalen Kontakts und reduzierter Klaustrophobie, was durch Markteinführungen wie Fisher & Paykel's Nova Micro, dem kleinsten und leichtesten Modell des Unternehmens, belegt wird. Schlankere Kopfbänder eliminieren zudem Magnetclips und adressieren damit jüngste Sicherheitsrückrufe im Zusammenhang mit Implantatinterferenzen. Schnittstellenlieferanten investieren in weichere Silikonmischungen, Kissen mit variabler Stärke und dynamische Belüftung, um Geräusche und Gesichtsabdrücke zu reduzieren. Da Komfort direkt mit der nächtlichen Nutzung korreliert, bleibt die Schnittstellenentwicklung zentral für die Aufrechterhaltung der Adhärenz und die Erweiterung des Marktes für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie.

Nach Endnutzer: Dominanz der häuslichen Pflege beschleunigt sich durch digitale Integration

Häusliche Pflegeumgebungen machten im Jahr 2024 59,27 % des Umsatzes der Marktgröße für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie aus und wachsen bis 2030 mit einem CAGR von 11,74 %. Kostenträger bevorzugen die häusliche Therapie aufgrund ihrer niedrigeren Kosten im Vergleich zur institutionellen Versorgung, während Patienten Flexibilität und Privatsphäre schätzen. Das Wachstum profitiert auch von der breiteren Verfügbarkeit von Telemedizin-Verschreibungen, die den Weg von der Diagnose zur ersten Therapienacht verkürzen.

Vernetzte Plattformen wie ResMeds AirView kombinieren Echtzeitdaten mit prädiktiven Analysen und ermöglichen es Klinikern, frühzeitig einzugreifen, wenn die Nutzung nachlässt, und so die Abwanderung zu reduzieren. Schlaflabore und Kliniken bilden weiterhin den Anker für diagnostische Polysomnographie und Titration, bieten jedoch viele nun Fernüberwachungsdienste an, um in einem auf das häusliche Umfeld ausgerichteten Modell relevant zu bleiben. Krankenhäuser konzentrieren sich auf komplexe Fälle mit Komorbiditäten, bei denen eine kontinuierliche Beobachtung erforderlich ist. Dieses gemischte Ökosystem unterstreicht, wie digitale Überwachung die Branche der Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie stärkt, indem klinische Strenge mit patientengeführten Umgebungen verbunden wird.

Nach Vertriebskanal: Online-Direktverkauf gestaltet traditionelle Lieferketten um

Medizinproduktehändler hielten im Jahr 2024 61,23 % des Umsatzes und spiegeln damit gefestigte Beziehungen zu Kostenträgern und Leistungserbringern wider, die Erstattungsabläufe vereinfachen. Ihre Dienstleistungen umfassen die Einrichtung im häuslichen Umfeld, die Maskenanpassung und regelmäßige Compliance-Berichte – Aufgaben, die trotz sich verändernder Kaufverhalten relevant bleiben. Der Großhandelsmaßstab unterstützt zudem die Bestandspufferung bei rückrufbedingten Engpässen und hält die Therapiepipelines für große Gesundheitssysteme offen.

Direktverkaufskanäle an Verbraucher über das Internet wachsen mit einem CAGR von 12,78 % und steigern die Marktgröße für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie für E-Commerce-Plattformen, die Selbstbedienungs-Nachbestellung und Abonnementpakete anbieten. Die Integration von Telemedizin ermöglicht es digitalen Schaufenstern, Verschreibungen auszustellen, Patienten mit kompatiblen Masken zu verbinden und Firmware-Updates aus der Ferne einzuspielen. Transparente Preisgestaltung und Lieferung an die Haustür sprechen technologieaffine Nutzer an, während Datenaustauschvereinbarungen Herstellern ermöglichen, reale Erkenntnisse zu Komfortpräferenzen und Schwachstellen zu gewinnen. Da digitale Bequemlichkeit die Erwartungen neu definiert, werden hybride Modelle, die klinische Unterstützung mit Online-Bestellung verbinden, die Vertriebsstrategie im Prognosezeitraum voraussichtlich dominieren.

Geografische Analyse

Nordamerika machte im Jahr 2024 44,32 % des Umsatzes aus und generiert weiterhin hohe Ausgaben pro Patient dank günstiger Versicherungsdeckung und eines ausgeprägten Bewusstseins unter Ärzten. Die Nachfrage nach Geräteersatz nach großen Rückrufen und stabile Adipositasraten stützen die Stückzahlen.

Europa verfügt über ein ausgereiftes Erstattungsumfeld, sieht sich jedoch mit MDR-Rezertifizierungsrückständen konfrontiert, die kurzfristige Markteinführungen einschränken könnten. Bedingte CE-Vorschläge könnten den Druck mildern, doch Compliance-Kosten veranlassen einige Hersteller, die Vereinigten Staaten zu priorisieren.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie und wächst mit einem CAGR von 10,56 %, da steigende verfügbare Einkommen, städtische Lebensstile und eine höhere Adipositasprävalenz Diagnose und Therapieeinführung vorantreiben. Japan weist eine bemerkenswerte Überschneidung von Komorbiditäten zwischen Asthma und OSA auf, was auf eine latente Nachfrage hindeutet, während China und Indien in die Infrastruktur für Schlafgesundheit und die lokale Fertigung investieren. Die Ausweitung staatlicher Versicherungen verbessert zudem die Erschwinglichkeit der Geräte.

Der Nahe Osten und Afrika sowie Südamerika zeigen eine frühe Einführungsphase. Wachsende private Krankenversicherungsdeckung und Kampagnen zur Sensibilisierung der öffentlichen Gesundheit verbessern die Diagnoseraten und schaffen langfristiges Potenzial für multinationale und inländische Anbieter.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. ResMed und Philips dominieren die globale Versorgung, obwohl die rückrufbedingten Gegenwinds von Philips Marktanteilsmöglichkeiten für Fisher & Paykel, Inspire Medical Systems und agile KI-gestützte Neueinsteiger eröffnen. Die Differenzierung verlagert sich von Hardware hin zu integrierten digitalen Ökosystemen: ResMed investiert 7 % seines Umsatzes in Forschung und Entwicklung mit Schwerpunkt auf Cloud-Konnektivität und prädiktiver Analytik.

Start-ups setzen maschinelles Lernen ein, um die Therapie zu personalisieren und Ersatzzeitpläne zu optimieren, während Technologiekonzerne Schlafgesundheitsfunktionen testen, die Nutzer zu PAP-Geräten führen könnten. Gleichzeitig gewinnen alternative Therapien wie Hypoglossusnervstimulatoren an Bedeutung und zwingen CPAP-Marktführer dazu, überlegenen Komfort, niedrigere Gesamtkosten und nahtlose digitale Unterstützung zu betonen.

Strategische Maßnahmen konzentrieren sich auf Akquisitionen, die Diagnostik, Software und Verbrauchsmaterialien bündeln; erweiterte Fertigungskapazitäten zur Minderung von Versorgungsrisiken; sowie Partnerschaften mit Kostenträgern und Arbeitgebern, um Schlafgesundheitslösungen in Wellnessprogramme zu integrieren. Investitionen in die regulatorische Compliance steigen, da die FDA und europäische Behörden die Aufsicht intensivieren.

________________________________________

Marktführer in der Branche der Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Corp

Drive DeVilbiss Healthcare

BMC Medical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ResMed schloss die Übernahme von VirtuOx ab, um Heimschlafstudie-Tests mit Therapieplattformen zu integrieren.

- November 2024: ResMed stellte AirSense 11 in seinem fortschrittlichen Fertigungszentrum in Singapur vor.

- Februar 2024: ResMed führte die AirCurve 11 Zweistufenserie ein, die auf der digitalen Plattform des AirSense 11 basiert.

Umfang des globalen Berichts über den Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie

| CPAP-Geräte | Geräte mit festem Druck |

| Automatisch anpassende CPAP-Geräte (APAP) | |

| Zweistufige PAP-Geräte (BiPAP) | |

| CPAP-Zubehör | Luftbefeuchter |

| Schläuche und Filter |

| Nasenmasken |

| Nasenpolstermasken |

| Vollgesichtsmasken |

| Orale/Hybridmasken |

| Häusliche Pflegeumgebungen |

| Schlaflabore und Kliniken |

| Krankenhäuser |

| Direktverkauf an Verbraucher (Online) |

| Medizinproduktehändler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Produkttyp | CPAP-Geräte | Geräte mit festem Druck |

| Automatisch anpassende CPAP-Geräte (APAP) | ||

| Zweistufige PAP-Geräte (BiPAP) | ||

| CPAP-Zubehör | Luftbefeuchter | |

| Schläuche und Filter | ||

| Schnittstellentyp | Nasenmasken | |

| Nasenpolstermasken | ||

| Vollgesichtsmasken | ||

| Orale/Hybridmasken | ||

| Endnutzer | Häusliche Pflegeumgebungen | |

| Schlaflabore und Kliniken | ||

| Krankenhäuser | ||

| nach Vertriebskanal | Direktverkauf an Verbraucher (Online) | |

| Medizinproduktehändler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie?

Der Markt wird im Jahr 2025 auf 5,44 Milliarden USD geschätzt, wobei ein CAGR von 8,37 % prognostiziert wird, der den Umsatz bis 2030 auf 8,13 Milliarden USD steigern soll.

2. Welche Region führt den Markt für Geräte zur kontinuierlichen positiven Atemwegsdrucktherapie an?

Nordamerika hält im Jahr 2024 mit 44,32 % den größten Umsatzanteil aufgrund etablierter Erstattungsregelungen und eines hohen Bewusstseins für OSA.

3. Warum wächst Zubehör schneller als CPAP-Geräte?

Innovationen bei Befeuchtung, Filtern und intelligenter Konnektivität verbessern Komfort und Hygiene und treiben bis 2030 einen CAGR von 11,45 % für Zubehör an.

4. Wie verbessert KI die CPAP-Adhärenz?

Maschinenlernplattformen prognostizieren Nutzungsrückgänge und liefern personalisiertes Coaching, was die nächtliche Nutzung erhöht und den langfristigen Therapieabbruch reduziert.

5. Welche Herausforderungen bedrohen das Marktwachstum?

Patientennonadhärenz, Rückrufe in der Lieferkette und Verzögerungen bei der europäischen MDR-Zertifizierung hemmen gemeinsam die ansonsten robuste Wachstumsdynamik.

Seite zuletzt aktualisiert am: