حجم سوق آلات الحرث والزراعة في أمريكا الشمالية

| فترة الدراسة | 2019 - 2029 |

| السنة الأساسية للتقدير | 2023 |

| فترة بيانات التنبؤ | 2024 - 2029 |

| فترة البيانات التاريخية | 2019 - 2022 |

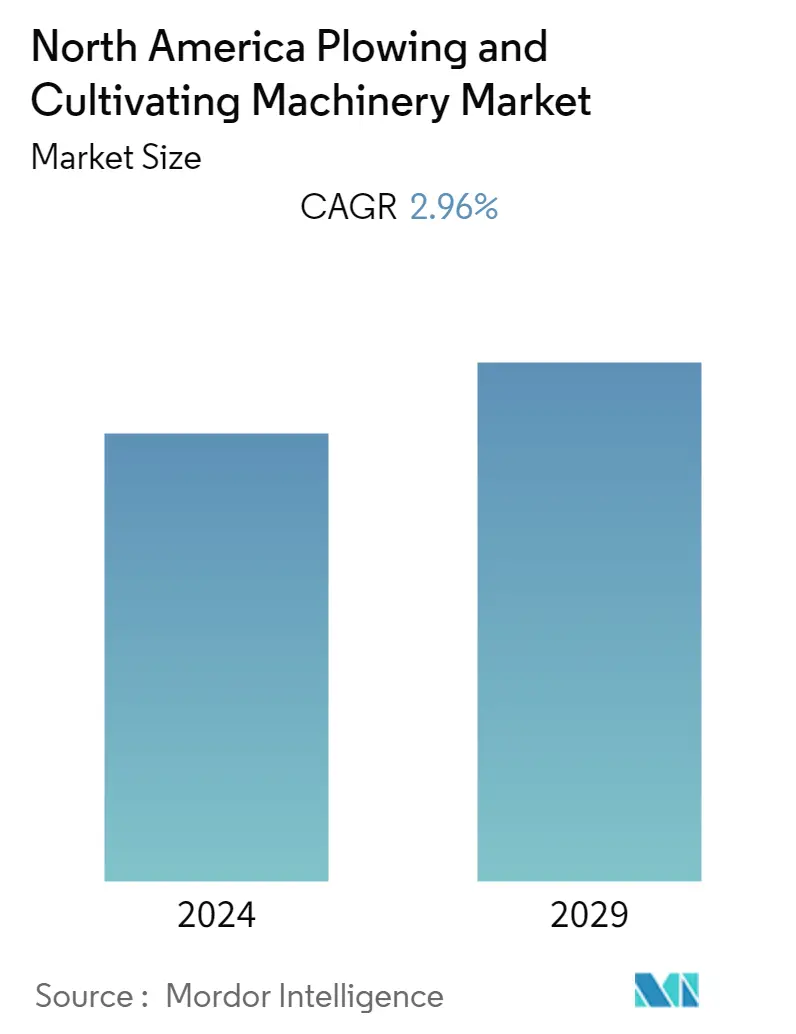

| CAGR | 2.96 % |

| تركيز السوق | عالي |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق آلات الحرث والزراعة في أمريكا الشمالية

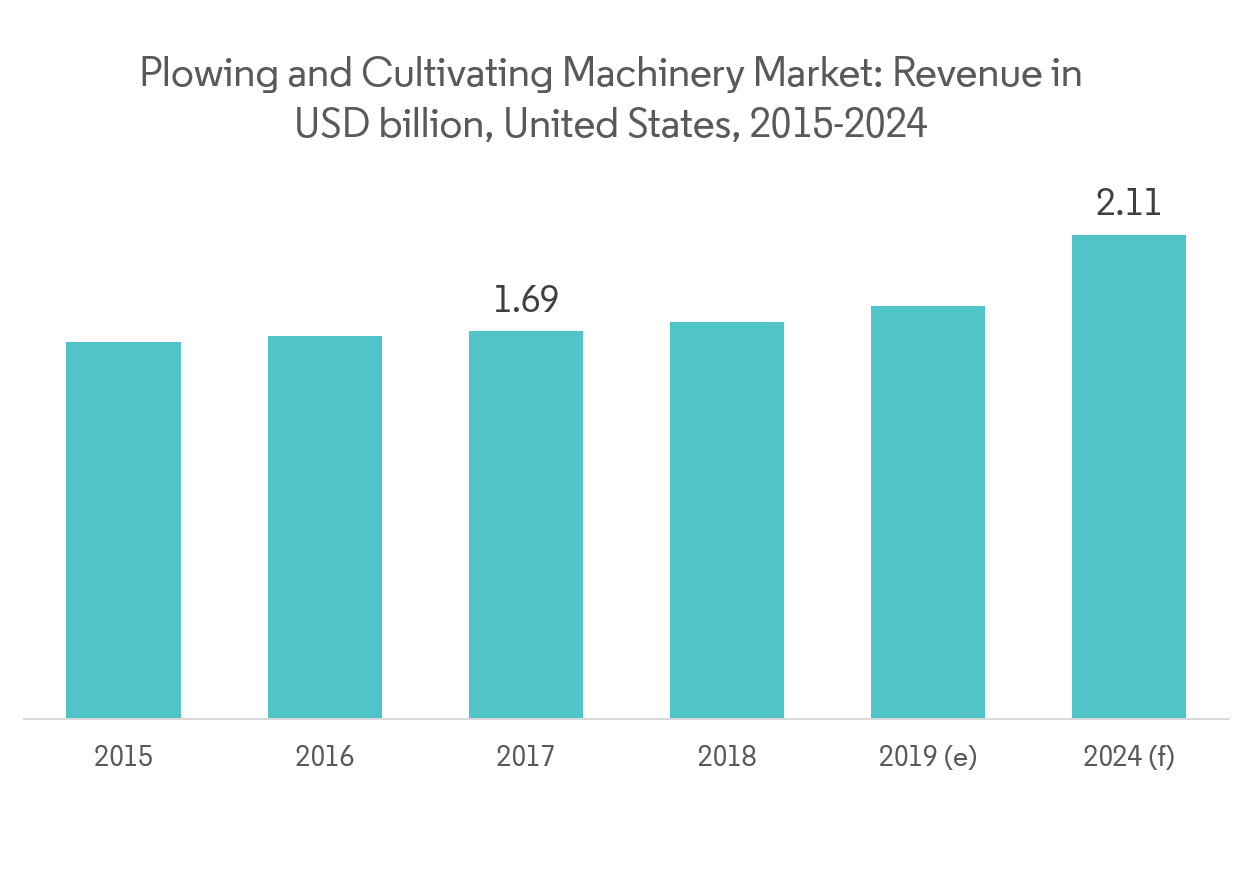

بلغت قيمة سوق آلات الحراثة والزراعة في أمريكا الشمالية 3.9 مليار دولار أمريكي في عام 2018، ومن المتوقع أن تصل إلى 866 مليون دولار أمريكي بحلول عام 2024، بمعدل نمو سنوي مركب قدره 2.96٪ خلال الفترة المتوقعة 2019-2024.

تعد أمريكا الشمالية أكبر سوق للآلات الزراعية في العالم، وذلك بفضل استخدام الزراعة المتقدمة على مساحات واسعة، بدعم من التقنيات الجديدة المستخدمة في الآلات الزراعية. بعض التقنيات المتقدمة المستخدمة في عمليات الحرث والزراعة على نطاق واسع في أمريكا الشمالية تشمل المعدات التي تدعم نظام تحديد المواقع العالمي (GPS)، وأخذ عينات واسعة النطاق من التربة، والرصد في الوقت الحقيقي لمحتوى رطوبة التربة باستخدام أجهزة الاستشعار، من بين أمور أخرى.

.

اتجاهات سوق آلات الحرث والزراعة في أمريكا الشمالية

ندرة العمالة منخفضة التكلفة التي تؤثر على زيادة اعتماد الميكنة الزراعية

خلال الفترة بين عامي 2002 و2014، شهد عدد القوى العاملة في الحقول والمحاصيل في الولايات المتحدة انخفاضًا بنسبة 22.9% في المتوسط. تعتبر الزيادة في الأجور مؤشرا واضحا على نقص العمالة في المزارع الأمريكية. في عام 2014، كان أكثر من نصف جميع عمال المزارع المستأجرين، أو ما يقرب من نصف مليون عامل في الولايات المتحدة من المهاجرين. ويشجع النقص المتزايد في العمالة المزارعين، وخاصة المزارعين على نطاق واسع، على اعتماد الميكنة الزراعية. إن توقع النقص في العمالة، وخاصة العمالة الماهرة، قد يؤدي إلى زيادة الطلب على الميكنة الزراعية، مما قد يؤدي إلى زيادة الطلب على الآلات الزراعية، بما في ذلك آلات الحرث والزراعة، في أمريكا الشمالية.

تهيمن الولايات المتحدة على السوق الإقليمية

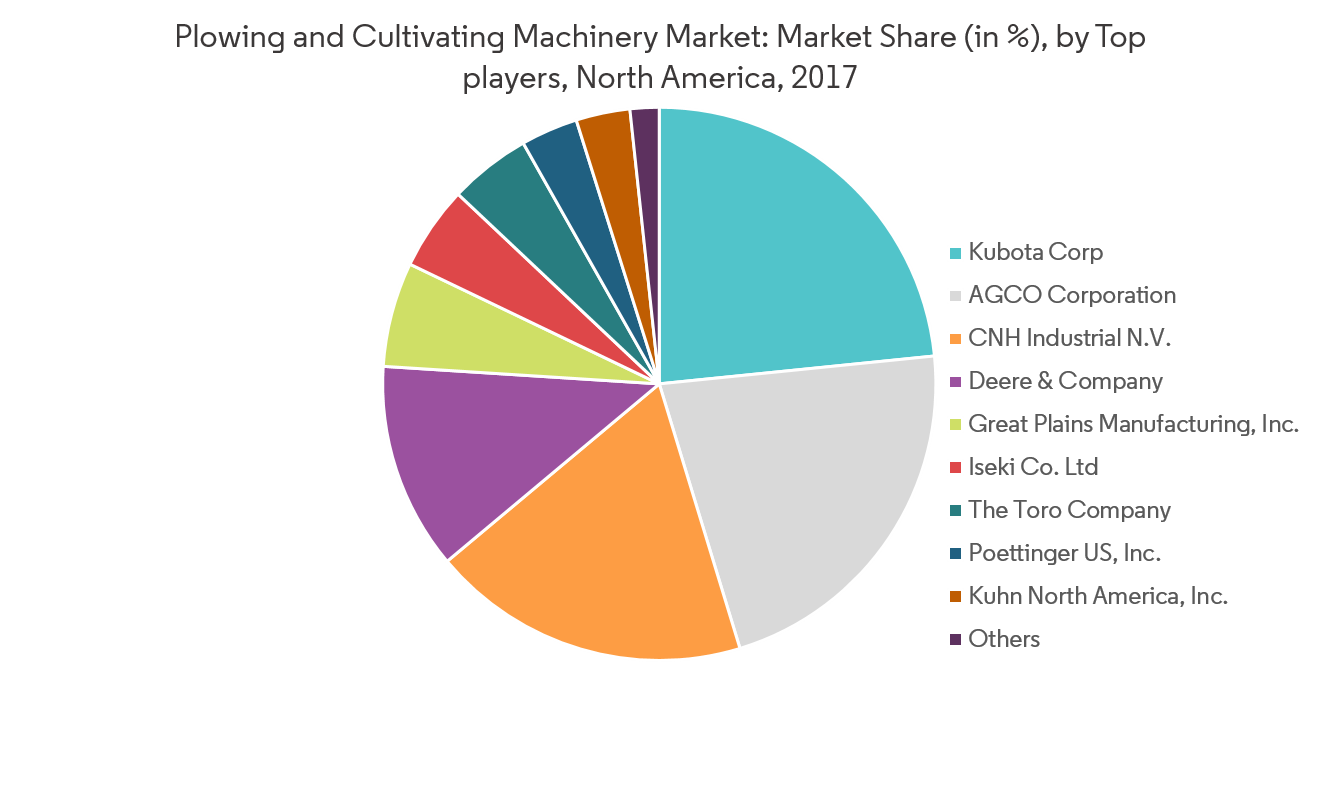

استحوذ سوق آلات الحرث والزراعة في الولايات المتحدة على 44.4% من حصة السوق في منطقة أمريكا الشمالية في عام 2017، على الرغم من تزايد شعبية الزراعة بدون حرث في البلاد. يعد الحرث والحرث من الأسباب الرئيسية لتآكل التربة، وبالتالي هناك طلب متزايد على الزراعة بدون حرث - وهو نوع من الزراعة المحافظة على التربة التي تعد الأرض للحراثة دون إزعاج التربة ميكانيكيًا. وفي الولايات المتحدة، في عام 2015، كان ما يقرب من 35% من الأراضي الزراعية خاضعة للزراعة بدون حرث، وتم زرع أكثر من 10 ملايين فدان من محاصيل التغطية في جميع أنحاء البلاد. وتكتسب تقنية الزراعة بدون حرث شعبية هائلة في البلاد، وذلك بسبب الفوائد الاقتصادية الكبيرة، بما في ذلك انخفاض تآكل التربة، وارتفاع النشاط البيولوجي للتربة، وتحسين المواد العضوية في التربة. علاوة على ذلك، من المتوقع أن توفر هذه الفوائد مكاسب اقتصادية إضافية للمزارعين مع مرور الوقت. وبالتالي، من المتوقع أن تؤدي ممارسة الزراعة التي لا تعتمد على الحراثة على نطاق واسع إلى إعاقة نمو سوق آلات الحراثة والزراعة في الولايات المتحدة خلال الفترة المتوقعة.undefined.

نظرة عامة على صناعة آلات الحرث والزراعة في أمريكا الشمالية

يتم توحيد سوق آلات الحرث والزراعة في أمريكا الشمالية بشكل كبير، حيث تمتلك أكبر خمس شركات أكثر من 60٪ من حصة السوق. وبصرف النظر عن اللاعبين الرئيسيين، هناك الكثير من الشركات المحلية التي تستحوذ على حصص أصغر في سوق آلات الحرث والزراعة في أمريكا الشمالية.

رواد سوق آلات الحرث والزراعة في أمريكا الشمالية

-

Kubota Corporation

-

AGCO Corporation

-

CNH Industrial NV

-

Kuhn Group

-

Deere & Co.

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

تقرير سوق آلات الحرث والزراعة في أمريكا الشمالية - جدول المحتويات

-

1. مقدمة

-

1.1 مخرجات الدراسة

-

1.2 افتراضات الدراسة

-

1.3 مجال الدراسة

-

-

2. مناهج البحث العلمي

-

3. ملخص تنفيذي

-

4. ديناميكيات السوق

-

4.1 نظرة عامة على السوق

-

4.2 مقدمة لمحركات السوق والقيود

-

4.3 العوامل المحركة للسوق

-

4.4 قيود السوق

-

4.5 تحليل القوى الخمس لبورتر

-

4.5.1 القوة التفاوضية للموردين

-

4.5.2 القوة التفاوضية للمشترين

-

4.5.3 تهديد الوافدين الجدد

-

4.5.4 تهديد البدائل

-

4.5.5 التنافس التنافسي

-

-

-

5. تجزئة السوق

-

5.1 حسب نوع المنتج

-

5.1.1 المحاريث

-

5.1.2 الأمشاط

-

5.1.3 المزارعين والفلاحين

-

5.1.4 أنواع المنتجات الأخرى

-

-

5.2 حسب نوع التطبيق

-

5.2.1 تخفيف التربة

-

5.2.2 تقليل حجم الكتل

-

5.2.3 فرز الكتل

-

5.2.4 أنواع التطبيقات الأخرى

-

-

5.3 جغرافية

-

5.3.1 الولايات المتحدة

-

5.3.2 كندا

-

5.3.3 المكسيك

-

5.3.4 بقية أمريكا الشمالية

-

-

-

6. مشهد تنافسي

-

6.1 الاستراتيجيات الأكثر اعتماداً

-

6.2 تحليل حصة السوق

-

6.3 ملف الشركة

-

6.3.1 Deere & Co.

-

6.3.2 AGCO Corporation

-

6.3.3 CNH Industrial NV

-

6.3.4 Bush Hog Inc.

-

6.3.5 Kubota Corporation

-

6.3.6 Kuhn North America, Inc.

-

6.3.7 Lemken GmbH & Co. KG

-

6.3.8 Dewulf B.V.

-

6.3.9 Kverneland AS

-

6.3.10 The Toro Company

-

6.3.11 Great Plains Manufacturing, Inc.

-

6.3.12 Gregoire-Besson S.A.S

-

6.3.13 Bednar Fmt s.r.o.

-

6.3.14 Horsch L.L.C.

-

6.3.15 Landoll Corporation

-

6.3.16 Titan Machinery

-

6.3.17 Iseki & Co. Ltd

-

6.3.18 Opico Corporation

-

6.3.19 McFarlane Mfg. Co.

-

6.3.20 Poettinger US Inc.

-

-

-

7. فرص السوق والاتجاهات المستقبلية

أمريكا الشمالية تجزئة صناعة آلات الحرث والزراعة

تُستخدم آلات الحراثة والزراعة قبل بذر أو زراعة المحصول لتعزيز نفاذية التربة، مما يزيد من خصوبة التربة وظروفها. فهو يجانس ويرطب ما يصل إلى 12-25 سم من التربة السطحية ويعزز توافر العناصر الغذائية للمحصول.

| حسب نوع المنتج | ||

| ||

| ||

| ||

|

| حسب نوع التطبيق | ||

| ||

| ||

| ||

|

| جغرافية | ||

| ||

| ||

| ||

|

الأسئلة الشائعة حول أبحاث سوق آلات الحرث والزراعة في أمريكا الشمالية

ما هو الحجم الحالي لسوق آلات الحرث والزراعة في أمريكا الشمالية؟

من المتوقع أن يسجل سوق آلات الحرث والزراعة في أمريكا الشمالية معدل نمو سنوي مركب قدره 2.96٪ خلال الفترة المتوقعة (2024-2029).

من هم البائعين الرئيسيين في نطاق سوق آلات الحراثة والزراعة في أمريكا الشمالية؟

Kubota Corporation، AGCO Corporation، CNH Industrial NV، Kuhn Group، Deere & Co. هي الشركات الكبرى العاملة في سوق آلات الحرث والزراعة في أمريكا الشمالية.

ما هي السنوات التي يغطيها سوق آلات الحرث والزراعة في أمريكا الشمالية؟

يغطي التقرير حجم سوق آلات الحرث والزراعة في أمريكا الشمالية للسنوات 2019 و 2020 و 2021 و 2022 و 2023. ويتوقع التقرير أيضًا حجم سوق آلات الحرث والزراعة في أمريكا الشمالية للسنوات 2024 و 2025 و 2026 و 2027 ، 2028 و 2029.

تقرير صناعة آلات الحرث والزراعة في أمريكا الشمالية

إحصائيات الحصة السوقية لآلات الحراثة والزراعة في أمريكا الشمالية لعام 2024 وحجمها ومعدل نمو الإيرادات، التي أنشأتها تقارير صناعة Mordor Intelligence™. يتضمن تحليل آلات الحرث والزراعة في أمريكا الشمالية توقعات السوق للفترة من 2024 إلى 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.