Tamaño y Participación del Mercado de Almacenamiento en la Nube

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 145.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 425.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 24.00% CAGR |

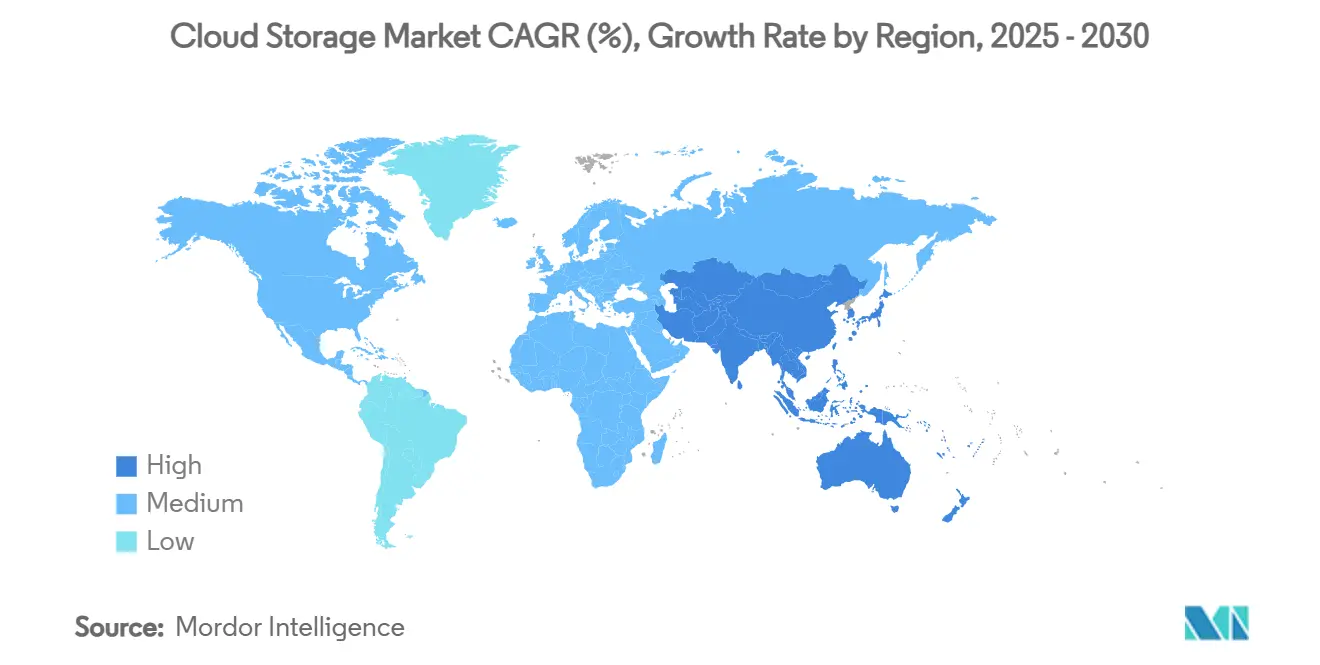

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

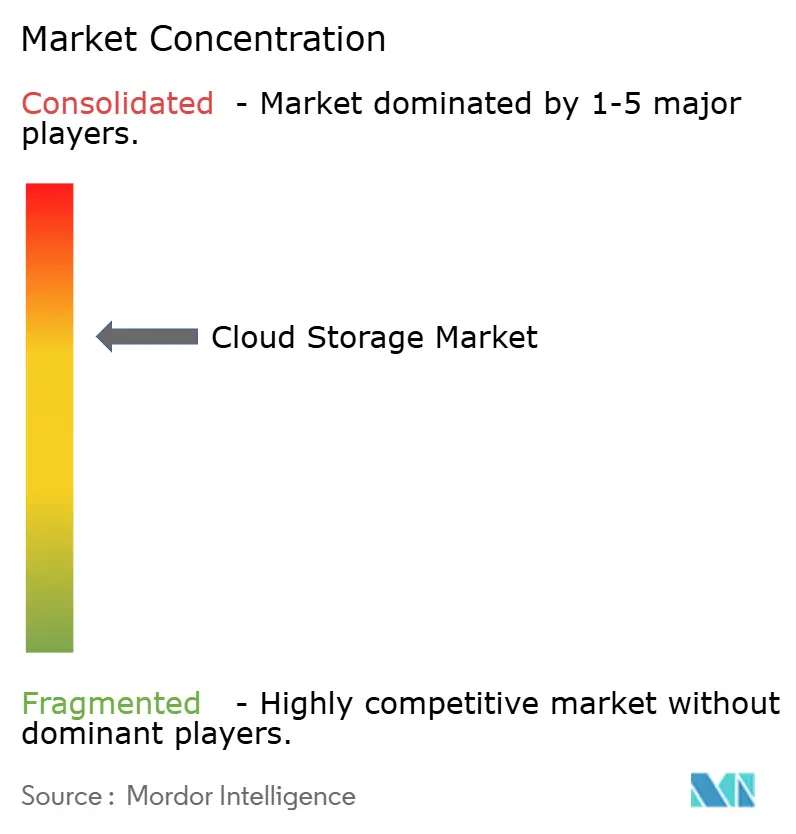

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Almacenamiento en la Nube por Mordor Intelligence

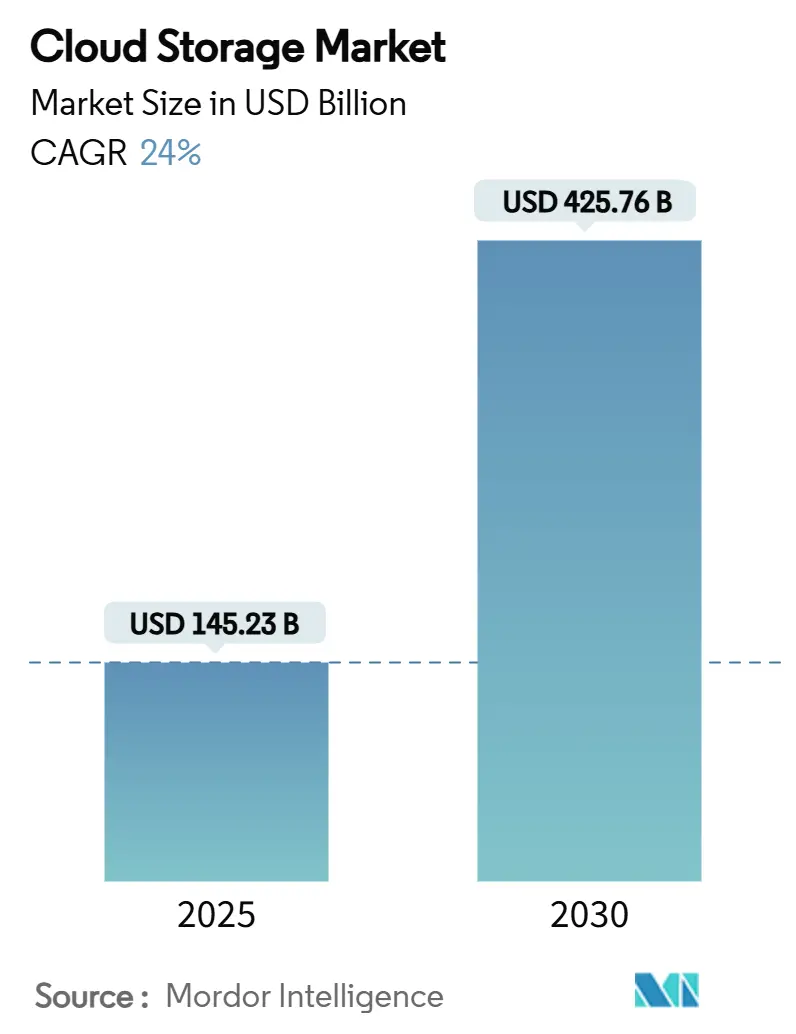

El tamaño del mercado de almacenamiento en la nube alcanzó USD 145,23 mil millones en 2025 y se pronostica que llegue a USD 425,76 mil millones en 2030 con una TCAC del 24,0%. La adopción de IA generativa, los mandatos de soberanía de datos, y la necesidad de infraestructura moderna y eficiente energéticamente están acelerando la migración empresarial y remodelando las arquitecturas de almacenamiento a nivel mundial.[1]IBM Institute for Business Value, "Redesigning Data Infrastructure for the AI Era," ibm.com La inversión intensificada de hiperescaladores, el creciente gasto en nube soberana en Asia Pacífico, y la adopción constante de PYMEs están ampliando la base direccionable global mientras que los costos de construcción vinculados a la inflación impulsan la innovación en tecnologías de bajo consumo. El almacenamiento de objetos domina las cargas de trabajo de IA, la implementación híbrida crece más rápido, y Asia Pacífico lidera la expansión regional. La rivalidad competitiva permanece alta mientras los proveedores buscan capacidad optimizada para IA, zonas de nube soberana, y servicios conscientes del carbono.

Puntos Clave del Informe

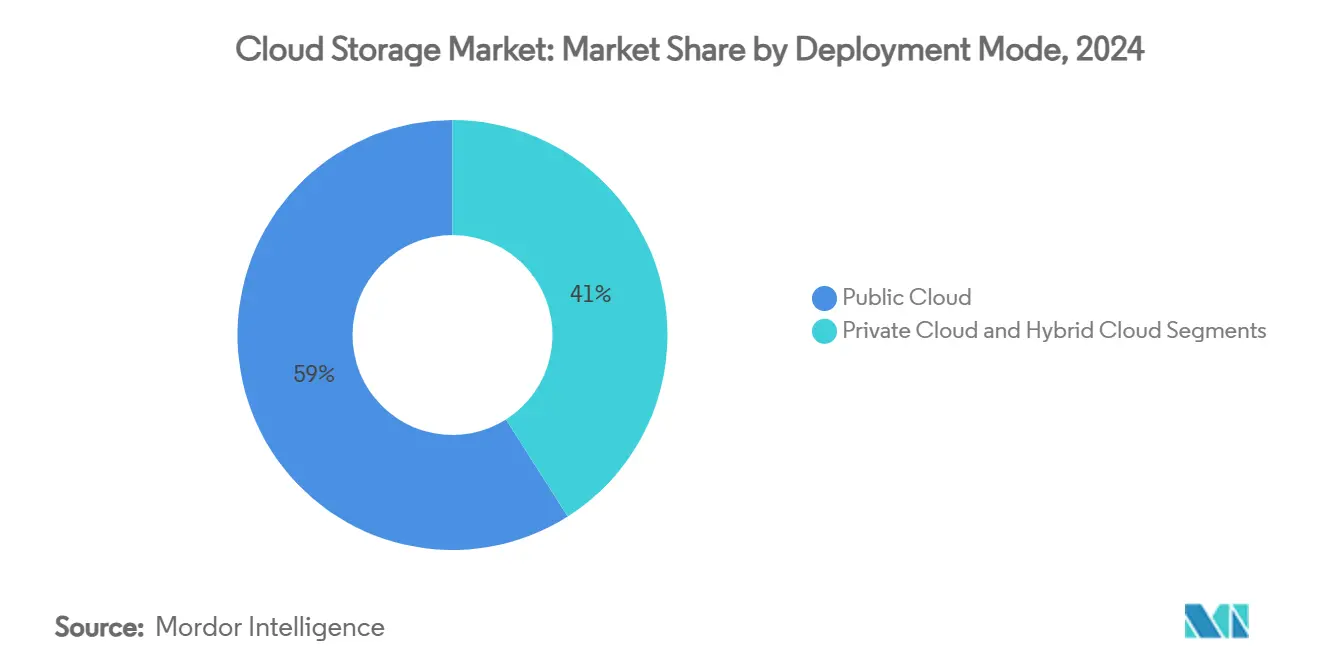

- Por modo de implementación, la nube pública lideró con el 59,0% de participación de ingresos en 2024; la nube híbrida está configurada para expandirse a una TCAC del 26,01% hasta 2030.

- Por tipo de almacenamiento, el almacenamiento de objetos mantuvo el 51,2% de la participación del mercado de almacenamiento en la nube en 2024 y está avanzando a una TCAC del 25,0% hasta 2030.

- Por tamaño de empresa, las grandes empresas dominaron el 63,4% de participación del tamaño del mercado de almacenamiento en la nube en 2024, mientras que las PYMEs registran la TCAC más rápida del 24,11%.

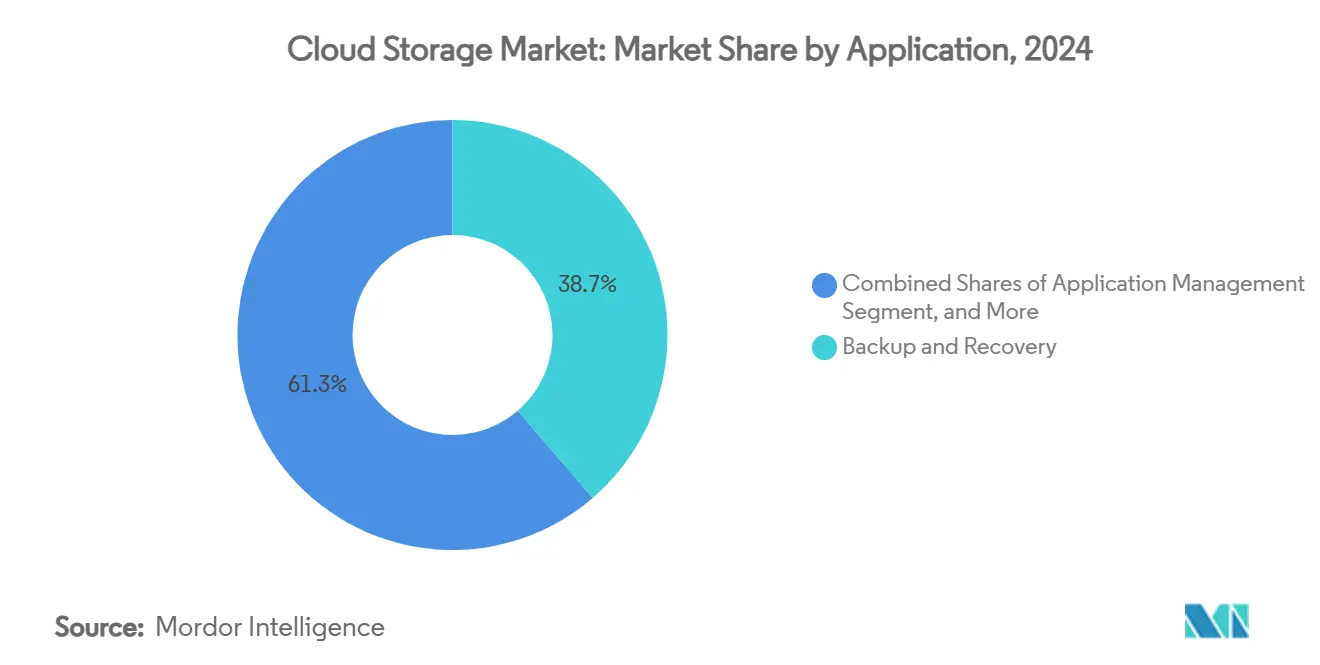

- Por aplicación, respaldo y recuperación representó una participación del 38,7% en 2024; colaboración y servicios de contenido están creciendo a una TCAC del 24,15%.

- Por industria de usuario final, BFSI lideró con el 24,1% de participación de ingresos en 2024; medios y entretenimiento se pronostica que crezca a una TCAC del 25,3%.

- Por geografía, América del Norte contribuyó con el 38,0% de ingresos en 2024; Asia Pacífico se acelera a una TCAC del 24,98%, encabezado por el gasto de USD 46 mil millones de China en 2025.

Tendencias e Insights del Mercado Global de Almacenamiento en la Nube

Análisis de Impacto de Impulsores

| Impulsor | ( ~ ) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento en la adopción de nube en las organizaciones | +4.2% | Global | Mediano plazo (2-4 años) |

| Demanda creciente de acceso de almacenamiento de bajo costo y alta velocidad | +3.8% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Aceleración de flujos de trabajo edge-to-cloud en medios y juegos | +2.9% | América del Norte y UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Explosión de datos liderada por IA-Gen en aplicaciones de trabajadores del conocimiento | +6.1% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Estímulo gubernamental para marcos de nube soberana | +3.4% | APAC, MEA, UE | Mediano plazo (2-4 años) |

| Optimización de almacenamiento impulsada por ESG y cargas de trabajo conscientes del carbono | +2.1% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de datos liderada por IA-Gen en aplicaciones de trabajadores del conocimiento (2025+)

Las cargas de trabajo de IA generativa están multiplicando los volúmenes de datos empresariales por un orden de magnitud. La demanda de unidades de estado sólido para entornos de entrenamiento de IA está subiendo 35% por año mientras que los discos giratorios luchan por cumplir objetivos de latencia. Las huellas de almacenamiento para ejecuciones de entrenamiento individuales están configuradas para escalar de 30 TB en 2025 a 100 TB en 2030, mientras que los nodos de inferencia crecen aún más rápido a medida que nuevos productos integran características de IA. Los modelos de costo ahora revelan que los cargos de manejo de datos eclipsan los gastos de desarrollo de modelos, empujando a los proveedores a optimizar la estratificación y compresión. Los hiperescaladores están rediseñando las capas de almacenamiento para favorecer clústeres basados en NVM de alto rendimiento y buckets de almacenamiento de objetos ajustados para acceso paralelo.

Aceleración de flujos de trabajo edge-to-cloud en medios y juegos

Los estudios de medios y juegos están adoptando pipelines cloud-first; el 97% planea aumentar presupuestos de almacenamiento en 2025 mientras que el streaming y renderizado en tiempo real se expanden. La TCAC del 44% de los juegos en la nube requiere cachés distribuidos que mantengan latencia <50 ms entre regiones. Sin embargo, estas empresas gastan el 51% de los presupuestos de almacenamiento en llamadas API y tráfico de salida, catalizando la colocación multi-nube para evitar tarifas.[2]Wasabi Technologies, "2025 Cloud Storage Index," wasabi.com El gasto en edge-compute se pronostica en USD 232 mil millones en 2024, empujando a los proveedores a integrar gateways locales con archivos hiperescala para flujos de activos sin problemas.

Estímulo gubernamental para marcos de nube soberana

Las naciones están financiando nubes domésticas para asegurar control sobre datos críticos. La Ley del Hub Global de IA de Arabia Saudita permite "embajadas de datos" que permiten que las cargas de trabajo extranjeras se ejecuten bajo jurisdicción del país de origen, mientras que Japón apunta al despliegue completo de "Sakura Cloud" para cargas de trabajo federales para el año fiscal 2025. En Asia Pacífico, el 19% de las empresas están aumentando el gasto en nube soberana, y el 64% de las empresas australianas están explorando arquitecturas localizadas. Estas iniciativas construyen ecosistemas paralelos priorizando residencia, latencia y autonomía legal por encima del costo puro.

Optimización de almacenamiento impulsada por ESG y cargas de trabajo conscientes del carbono

Las empresas ahora pesan la intensidad de carbono junto al rendimiento. Los centros de datos representan el 2,5% de la producción global de CO₂ y consumen 3-7 kWh por GB almacenado. Los proveedores de nube prometen objetivos de cero neto-Microsoft busca negatividad de carbono para 2030-pero las divulgaciones de emisiones muestran aumentos continuos, estimulando la demanda de niveles de almacenamiento eficientes energéticamente. El Mozaic 3+ basado en HAMR de Seagate triplica la capacidad por plato mientras corta las relaciones watt/TB, ilustrando la innovación de hardware alineada con imperativos ESG.[3]Seagate Technology, "Mozaic 3+ Platform Announcement," seagate.com

Análisis de Impacto de Restricciones

| Restricción | ( ~ ) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Complejidad persistente de soberanía de datos | -2.8% | UE y APAC | Mediano plazo (2-4 años) |

| Escalamiento de reacción contra tarifas de salida y riesgo de bloqueo de proveedor | -3.1% | Segmento empresarial global | Corto plazo (≤ 2 años) |

| Brechas de seguridad de dispersión de datos multi-nube | -1.9% | Industrias reguladas | Mediano plazo (2-4 años) |

| Ancho de banda limitado de última milla en mercados frontera | -1.4% | África, América Latina, Asia rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad persistente de soberanía de datos

Las regulaciones divergentes-desde la Ley CLOUD de Estados Unidos hasta las reglas de flujo transfronterizo de China-fuerzan a las organizaciones a operar huellas de almacenamiento fragmentadas y duplicar conjuntos de datos para cumplir estatutos locales. La incertidumbre legal aumenta el gasto de cumplimiento y ralentiza los despliegues globales mientras las empresas navegan reclamos jurisdiccionales superpuestos.[4]ISACA, "Cross-Border Data Compliance Challenges," isaca.org

Escalamiento de reacción contra tarifas de salida y riesgo de bloqueo de proveedor

Las empresas encuentran que las ganancias de migración se erosionan cuando las tarifas de movimiento de datos inflan el costo total de propiedad. Las marcas de medios ya asignan más de la mitad de sus presupuestos de nube a cargos de salida y API. Los nuevos proveedores promocionan modelos "libres de salida", pero los riesgos de cambio y la complejidad de integración moderan la adopción. Mientras tanto, las restricciones de cadena de suministro limitan las adiciones de capacidad de hiperescaladores, reduciendo el apalancamiento del cliente en negociaciones de precios.

Análisis de Segmentos

Por Modo de Implementación: La nube híbrida gana impulso empresarial

Los ingresos del segmento en 2024 reflejaron un liderazgo de nube pública del 59,0%, sin embargo las arquitecturas híbridas están en camino para una TCAC del 26,01% hasta 2030 mientras las leyes de residencia de datos se endurecen. Las empresas mezclan nodos locales con escalabilidad pública para cumplir objetivos de latencia y cumplimiento. Los marcos soberanos de los gobiernos impulsan aún más la demanda híbrida, mientras que las inversiones en edge integran micro-regiones en pools unificados. Los entornos híbridos ahora manejan el 82% de las cargas de trabajo empresariales, validando el cambio alejándose de estrategias totalmente públicas.

Un segundo vector de crecimiento radica en los clústeres de entrenamiento de IA que requieren adyacencia local de GPU para rendimiento pero aún necesitan ráfagas de nube para picos. Las organizaciones adoptan software de plano de control para orquestar políticas entre sitios, mitigando el bloqueo y optimizando costos. Los proveedores se diferencian a través de observabilidad integrada, estratificación automatizada de datos, y ecosistemas de marketplace. Mientras los presupuestos se reasignan, el mercado de almacenamiento en la nube verá modelos de implementación converger en tejidos fluidos, impulsados por políticas que abarcan zonas centrales, edge y soberanas.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Almacenamiento: El almacenamiento de objetos domina las cargas de trabajo de IA

Los repositorios de objetos generaron el 51,2% de ingresos en 2024 y se componen a 25,0% hasta 2030 mientras los datos no estructurados explotan. El tamaño del mercado de almacenamiento en la nube para plataformas de objetos se beneficia de escalabilidad intrínseca, metadatos ricos, y economías de codificación de borrado que se alinean con necesidades de corpus de IA generativa. Los niveles de archivos y bloques persisten para cargas de trabajo heredadas y OLTP pero ceden participación a capas de objetos endurecidas para acceso paralelo a escala de petabytes.

La innovación se centra en aislamiento de namespace multi-tenant, cifrado en línea, y pipelines directos a GPU que alimentan nodos de entrenamiento sin staging. El despliegue de SSDs NVMe de 32 TB de Micron subraya la migración hacia clústeres de objetos basados en flash. Las presentaciones de patentes revelan avances en caché codificado de borrado e indexación de hash distribuido, amplificando rendimiento y durabilidad. Mientras la adopción de IA se amplía, el almacenamiento de objetos sustentará contenido, puntos de control de modelos, y bases de datos vectoriales dentro del mercado de almacenamiento en la nube.

Por Tamaño de Empresa: Las PYMEs aceleran la adopción cloud-native

Las grandes empresas retuvieron el 63,4% de ingresos en 2024, aprovechando presupuestos profundos de TI para transformación, pero las PYMEs ahora registran la TCAC más rápida del 24,11% mientras las plataformas sin servidor eliminan barreras de capital. La adopción de SaaS entre empresas pequeñas supera el 78%, anclada por sistemas de intercambio de documentos, CRM, y nómina que integran almacenamiento sin problemas. Los proveedores cortejan a las PYMEs con seguridad agrupada, niveles de tarifa fija, y asistentes de IA en consola que simplifican la gobernanza.

La proliferación de desarrollo de código bajo e integraciones de marketplace reduce aún más la fricción de adopción. Las PYMEs reportan implementación de aplicaciones 30% más rápida en almacenamiento respaldado por sin servidor comparado con configuraciones VPS tradicionales. Mientras los centros de datos regionales se extienden, la latencia de última milla cae, expandiendo cargas de trabajo viables. Esta democratización impulsa una penetración más amplia del mercado de almacenamiento en la nube y eleva la resistencia general de las cadenas de suministro que dependen de ecosistemas de pequeños proveedores.

Por Aplicación: Los servicios de colaboración impulsan la modernización de flujos de trabajo

Respaldo y recuperación preservó una participación del 38,7% en 2024, sin embargo los servicios de colaboración y contenido subirán 24,15% TCAC mientras el trabajo híbrido se afianza. Las empresas requieren co-autoría sin fricciones, edición de medios, y búsqueda de conocimiento habilitada por IA; los back-ends de almacenamiento deben escalar mientras preservan la postura de seguridad. Las instantáneas inmunes a virus y la detección de ransomware remodelan productos de respaldo, mientras que las características de generación aumentada por recuperación (RAG) mezclan tiendas de contenido con LLMs para insights contextuales.

La consolidación continúa: Cohesity se fusionó con Veritas para crear el proveedor de software de protección de datos más grande, haciendo eco del acoplamiento estrecho de almacenamiento y ciber-resistencia. Los proveedores de aplicaciones integran arquitectura de confianza cero y auditoría continua en ofertas para satisfacer a los reguladores. Los cachés distribuidos regionalmente de baja latencia permiten colaboración en tiempo real en activos de alta resolución, impulsando la productividad en equipos dispersos y mejorando la propuesta de valor del mercado de almacenamiento en la nube.

Por Industria de Usuario Final: Medios y entretenimiento lidera la transformación digital

BFSI contribuyó con el 24,1% de ingresos en 2024, pero medios y entretenimiento se proyecta que registre una TCAC del 25,3% hasta 2030 mientras el streaming y juegos en la nube surgen. Los estudios migran archivos a niveles de nube para desbloquear extracción de metadatos impulsada por IA y facilitar distribución global. Los pipelines pesados en salida impulsan estrategias de nube mixta, balanceando costo y rendimiento. La atención médica aprovecha almacenamiento de objetos seguro, alineado con HIPAA para imágenes de telemedicina y conjuntos de datos de investigación, mientras que la manufactura aprovecha repositorios edge para telemetría de Industria 4.0.

Los organismos gubernamentales modernizan servicios ciudadanos, adoptando nubes soberanas para mantener control jurisdiccional. Colectivamente, las demandas específicas verticales de cumplimiento, latencia, y analítica dan forma a ofertas personalizadas, profundizando la segmentación del mercado, y reforzando los vectores de crecimiento diversos del mercado de almacenamiento en la nube.

Análisis Geográfico

América del Norte mantuvo el 38,0% de ingresos en 2024 mientras las sedes de hiperescaladores y la adopción temprana de IA impulsaron la demanda. Las necesidades de energía de centros de datos están en una trayectoria anual del 16% hasta 2028, aunque los cuellos de botella de transmisión y retrasos de permisos presionan los cronogramas. Las propuestas regulatorias como las verificaciones de conozca-a-su-cliente (KYC) de nube pueden fragmentar flujos de trabajo transfronterizos, empujando a las empresas hacia arquitecturas multi-región. La escasez de hardware restringe intermitentemente la capacidad, pero la inversión continua sostiene el liderazgo en innovación y gasto.

Asia Pacífico es el motor de crecimiento, trazando una TCAC del 24,98% cortesía de programas de digitalización gubernamental, mandatos de nube soberana, y creciente adopción de IA. El gasto de China alcanzará USD 46 mil millones en 2025, impulsado por proveedores locales y apoyo de políticas. El mercado de servicios de India alcanzó USD 5,2 mil millones en H1 2024 y apunta a USD 25,5 mil millones para 2028. Australia y Japón avanzan marcos localizados, mientras que una TCAC del 13,3% en capacidad regional de centros de datos subraya la construcción de zonas compatibles con residencia.

Europa crece constantemente bajo GDPR, con códigos sectoriales empujando características de cifrado y minimización de datos. El pipeline de colocation de América Latina podría alcanzar USD 10 mil millones para 2029 mientras Brasil, México, y Chile cortejan inversión de hiperescaladores. La demanda de África aumenta 25-30% anualmente, sin embargo representa <1% de ingresos globales; los proveedores locales se diferencian en precio y flexibilidad de moneda. Estas dinámicas confirman un mercado de almacenamiento en la nube multipolar donde ecosistemas regionales coexisten con conectividad global.

Panorama Competitivo

El mercado muestra concentración media: los cinco principales proveedores dominan aproximadamente 60-65% de ingresos. AWS registró USD 29,3 mil millones en Q1 2025, pero Microsoft Azure y Google Cloud están cerrando la brecha con crecimiento del 30%-plus. Los hiperescaladores asignan más de USD 200 mil millones anuales a centros de datos centrados en IA y silicio personalizado, posicionándose para hosting de modelos y servicios de bases de datos vectoriales. Los despliegues edge, regiones soberanas, y instalaciones carbono-negativas constituyen fronteras estratégicas.

M&A remodela el panorama. IBM acordó adquirir HashiCorp por USD 35 por acción, integrando Terraform y Vault para automatizar flujos de trabajo multi-nube. Salesforce compró Own Company por USD 1,9 mil millones, expandiendo capacidades de protección de datos. Los retadores regionales como Jottacloud de Noruega y nubes industriales respaldadas por Arabia Saudita ganan tracción satisfaciendo mandatos jurisdiccionales. Las start-ups promocionan precios libres de salida y credenciales verdes, presionando a los titulares a revisar estructuras de tarifas y hojas de ruta de sostenibilidad.

Los fosos tecnológicos se centran en jerarquías de almacenamiento optimizadas para IA, cifrado de extremo a extremo, y motores de movimiento de datos impulsados por políticas. Las presentaciones de patentes en coherencia de caché y gestión de metadatos distribuidos proliferan. Los proveedores agrupan observabilidad, analítica de costos, y herramientas FinOps para reducir el shock de factura de nube y temores de bloqueo. El mercado de almacenamiento en la nube así evoluciona a través de una mezcla de economías de escala, alineación regulatoria, y conjuntos de características diferenciadas.

Líderes de la Industria de Almacenamiento en la Nube

-

Google LLC (Alphabet Inc.)

-

Amazon Web Services Inc.

-

Dropbox Inc

-

Dell EMC (Dell Technologies Inc.)

-

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Cohesity completó su combinación con el negocio de protección de datos empresariales de Veritas, formando el proveedor de software de protección de datos más grande del mundo.

- Mayo 2025: NetApp y Google Cloud mejoraron NetApp Volumes con soporte de conjuntos de datos de IA a escala de petabytes e integración con Vertex AI.

- Abril 2025: Smart Communications adquirió Joisto para reforzar características de archivo de documentos en su plataforma Conversation Cloud.

- Marzo 2025: Jottacloud se fusionó con Telenor Software Lab, creando una alternativa de nube soberana noruega valorada en NOK 1,5 mil millones.

Alcance del Informe Global del Mercado de Almacenamiento en la Nube

El almacenamiento en la nube permite al usuario almacenar datos en Internet a través de un proveedor de computación en la nube que gestiona y opera el almacenamiento de datos como un servicio. Los datos se almacenan en y son accesibles desde múltiples recursos distribuidos y conectados.

El mercado de almacenamiento en la nube está segmentado por modo (nube privada, nube pública, nube híbrida), por usuario final (BFSI, comercio minorista y bienes de consumo, atención médica, medios y entretenimiento, TI y telecomunicaciones, manufactura, gobierno), y por geografía (América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África). El informe ofrece pronósticos de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Nube Privada |

| Nube Pública |

| Nube Híbrida |

| Almacenamiento de Archivos |

| Almacenamiento de Objetos |

| Almacenamiento de Bloques |

| PYMEs |

| Grandes Empresas |

| Respaldo y Recuperación |

| Gestión y Archivo de Datos |

| Gestión de Aplicaciones |

| Colaboración y Servicios de Contenido |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| Gobierno y Sector Público |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| TI y Telecomunicaciones |

| Medios y Entretenimiento |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Turquía | ||

| África | Sudáfrica | |

| Por Modo de Implementación | Nube Privada | ||

| Nube Pública | |||

| Nube Híbrida | |||

| Por Tipo de Almacenamiento | Almacenamiento de Archivos | ||

| Almacenamiento de Objetos | |||

| Almacenamiento de Bloques | |||

| Por Tamaño de Empresa | PYMEs | ||

| Grandes Empresas | |||

| Por Aplicación | Respaldo y Recuperación | ||

| Gestión y Archivo de Datos | |||

| Gestión de Aplicaciones | |||

| Colaboración y Servicios de Contenido | |||

| Por Industria de Usuario Final | BFSI | ||

| Atención Médica y Ciencias de la Vida | |||

| Gobierno y Sector Público | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| TI y Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Turquía | |||

| África | Sudáfrica | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido se espera que crezca el mercado de almacenamiento en la nube hasta 2030?

Se proyecta que el mercado de almacenamiento en la nube se expanda de USD 145,23 mil millones en 2025 a USD 425,76 mil millones en 2030, entregando una tasa de crecimiento anual compuesta del 24,0% durante el período de pronóstico.

¿Qué modelo de implementación está ganando más impulso?

La nube híbrida es el modelo de crecimiento más rápido, registrando una TCAC del 26,01% mientras las empresas balancean latencia, costo, y mandatos de soberanía de datos.

¿Por qué es tan importante el almacenamiento de objetos para las cargas de trabajo de IA?

El almacenamiento de objetos escala fácilmente, mantiene metadatos ricos, y entrega el rendimiento paralelo requerido para entrenar modelos de lenguaje grandes, razón por la cual ya representa el 51,2% de ingresos y está avanzando a una TCAC del 25,0%.

¿Qué región contribuirá con los mayores ingresos incrementales para 2030?

Se pronostica que Asia Pacífico registre el crecimiento más fuerte (TCAC del 24,98%), impulsado por iniciativas de nube soberana, adopción creciente de IA, e inversiones de centros de datos a gran escala.

¿Cuáles son las mayores preocupaciones de costo para las empresas que usan almacenamiento en la nube hoy?

Las tarifas crecientes de salida y API a menudo superan los cargos de almacenamiento en bruto, impulsando estrategias multi-nube y enfoque renovado en herramientas de optimización de costos.

¿Cómo están influyendo los objetivos de sostenibilidad en las elecciones de almacenamiento?

Las empresas pesan cada vez más la intensidad de carbono junto al rendimiento, adoptando niveles flash eficientes energéticamente y programación de cargas de trabajo consciente del carbono mientras los principales proveedores se comprometen con objetivos de cero neto.

Última actualización de la página el: